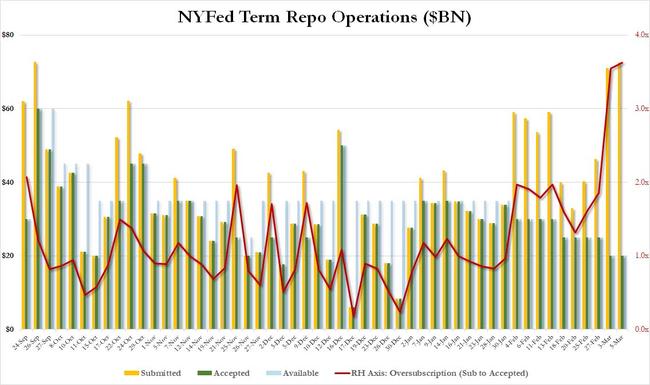

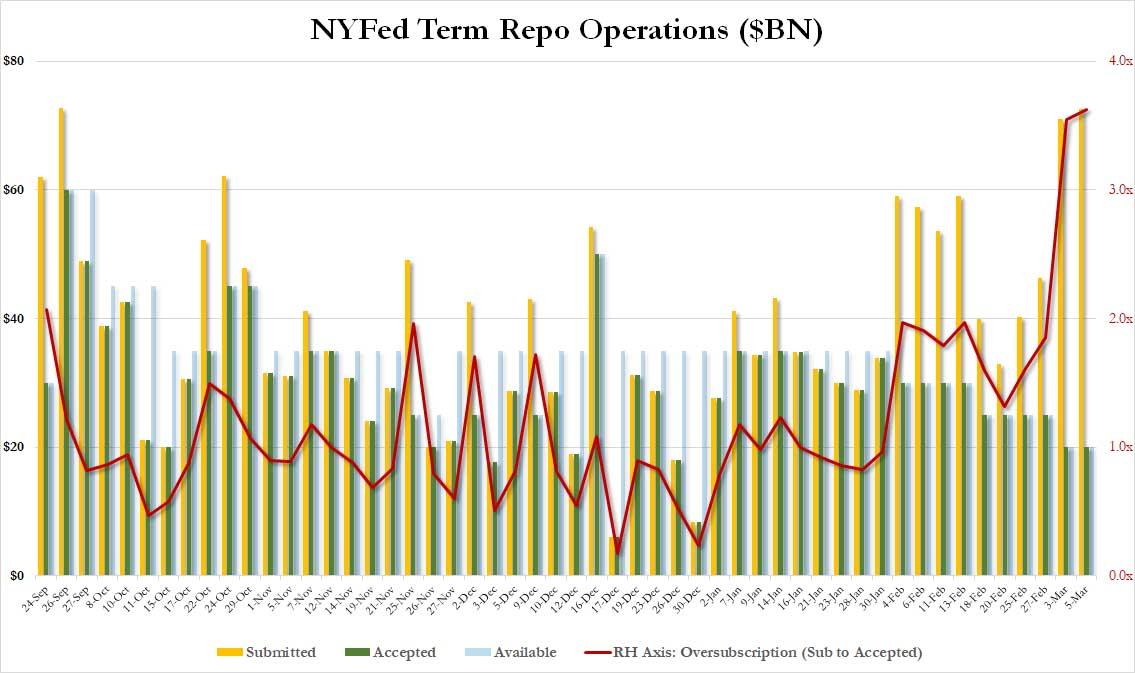

Ayer, cuando discutimos la operación de repositorio a plazo nocturno más suscrita hasta el momento, en la que los comerciantes se apresuraron a obtener $ 111.5BN en liquidez de la operación de repositorio nocturno de $ 100BN de la Fed, dijimos que era "el segundo día consecutivo que la operación de repositorio de financiamiento nocturno era suscrito en excesoy es prácticamente seguro que el repo de plazo reducido de mañana también se suscribirá en exceso).

Teníamos razón, porque hace unos momentos la Fed no solo anunció que el último repositorio a plazo de 14 días estaba realmente suscrito, sino que era, de hecho, el repositorio a plazo más suscrito en exceso registrado, superando incluso las necesidades de financiación indicadas al comienzo del crisis de repos el pasado septiembre.

Si bien la Fed disminuyó el tamaño de la operación de repositorio a plazo de $ 25BN a $ 20BN cuando entramos en marzo, la demanda de liquidez que desbloquea no solo se ha negado a disminuir, sino que de hecho se ha disparado, y subió a un máximo histórico de $ 72.6BN que consiste en $ 45.25BN en bonos del Tesoro, $ 2.5BN en Agencia y $ 24.8BN en MBS entregados a la Fed.

Como resultado, con la cantidad total de liquidez elegible, o $ 20BN, liberada, esto significó que la operación de repositorio a plazo de hoy fue 3.6x sobre suscrita, la mayor cantidad registrada.

Esta continua restricción de liquidez es extraña, ya que significa que no solo se redujo la tasa no desbloquear financiamiento adicional, en realidad empeoró el problema, y ahora los bancos y los operadores están telegrafiando que necesitan no solo más amortiguación de repositorios, sino probablemente una expansión de QE … que llegará pronto, una vez que la Fed alcance tasas de 0% en 2 meses y reiniciar la compra de bonos.

¿Será eso suficiente para estabilizar el mercado? No lo sabemos, pero a la luz de la inminente recesión de la corona, el martes el repositorio de Zoltan Pozsar de Credit Suisse publicó un extenso artículo cuya conclusión, al menos en el frente de liquidez, es que la Fed debería "combine reducciones de tasas con líneas de liquidez abiertas que incluyan una promesa de usar las líneas de intercambio, una instalación de repos sin límite y QE si es necesario."

En resumen, se avecina una avalancha de liquidez para evitar una caída del mercado. Es solo cuestión de tiempo.