Durante años, este sitio web y muchos otros (como Goldman), habían estado advirtiendo que en el valiente y nuevo mundo de los bancos centrales activistas en el que prácticamente no queda ningún riesgo, ya que cualquier recesión se encuentra con intervenciones agresivas del banco central, tampoco hay La liquidez como los bancos centrales han desplazado a todos los demás actores y han inundado el mercado con liquidez artificial, y como resultado "la liquidez se ha convertido en el nuevo apalancamiento" cuando se trata de riesgos específicos que afectan a varios activos, y especialmente a los bonos corporativos.

Sin embargo, mientras las advertencias iban y venían, los diferenciales de los bonos, tanto de grado de inversión como basura, continuaron reduciéndose aún más a medida que los rendimientos cayeron en todo el universo de renta fija, y en algunos casos europeos, los rendimientos de los bonos de alto rendimiento incluso se volvieron negativos.

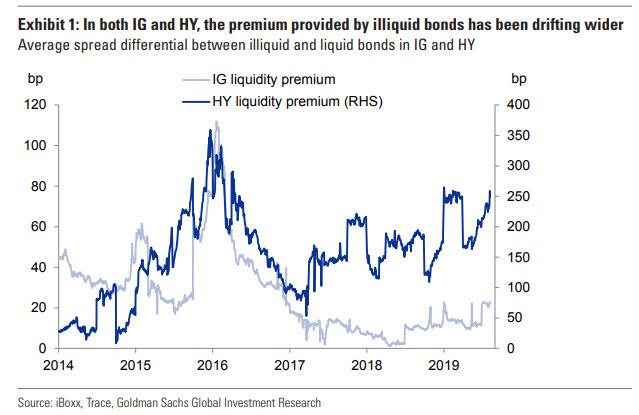

Todo lo que parece haber llegado a un final atrasado en las últimas semanas, ya que las primas de liquidez tanto para IG como para bonos basura han aumentado repentinamente. En un análisis reciente del mercado de bonos, los estrategas de Goldman observaron el rendimiento del valor relativo de los bonos ilíquidos frente a los ilíquidos, con los resultados de las estimaciones de Goldman de la recuperación del diferencial promedio proporcionada por los bonos ilíquidos sobre sus pares líquidos en los mercados IG e HY que se muestran en el tabla a continuación.

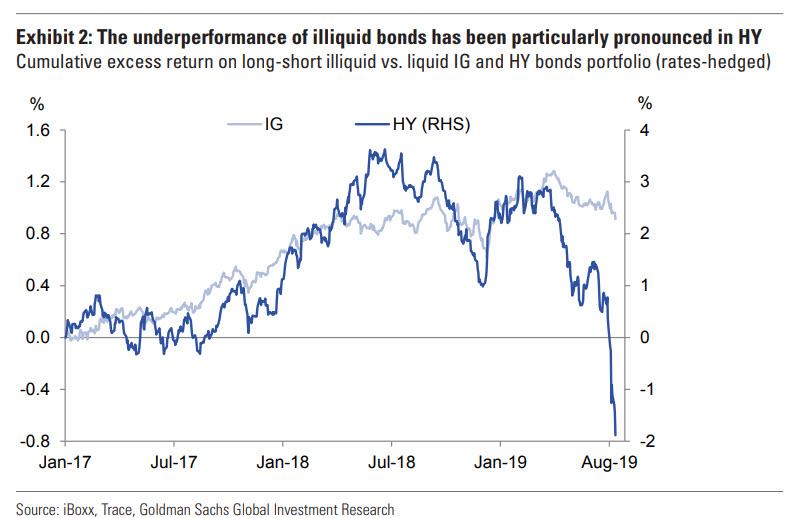

La conclusión clave del Anexo 1 es que la prima de iliquidez, es decir, El diferencial de diferencial entre los bonos líquidos y líquidos, se ha ido ampliando tanto en los mercados IG como HY, alcanzando su nivel más alto en dos años.. El bajo rendimiento de los bonos ilíquidos se ilustra adicionalmente en el siguiente gráfico, que muestra el exceso de rendimiento acumulado (tasas cubiertas) en una estrategia a corto y largo plazo que involucra bonos ilíquidos versus líquidos.

Como el cuadro muestra claramente, La mala presentación de los enlaces ilíquidos ha sido particularmente pronunciada en HY, con un rendimiento superior de los enlaces líquidos en un 2% en las últimas dos semanas..

Al igual que con el valor relativo de los bonos de alto y bajo precio, Goldman cree que la recompensa de riesgo de ser bonos ilíquidos largos sigue siendo pobre a pesar de los nuevos máximos alcanzados por la prima de iliquidez, especialmente cuando se consideran los recientes eventos de revaloración del mercado de valores ilíquidos como los de Woodford, H2) Gestión de activos, GAM, etc.

¿Por qué está pasando esto? Si bien proporcionamos una respuesta extensa en "$ 1.6 trillones de fondos de fondos: una nueva bomba de relojería en el mercado", Goldman escribe que, aparte de la microestructura del mercado más frágil posterior a la crisis, el débil sentimiento de crecimiento, la persistente incertidumbre política y las valoraciones relativamente caras se van amplio margen para un rendimiento inferior de los bonos ilíquidos (y no olvidemos la perniciosa liquidez artificial proporcionada por los bancos centrales y las HFT).

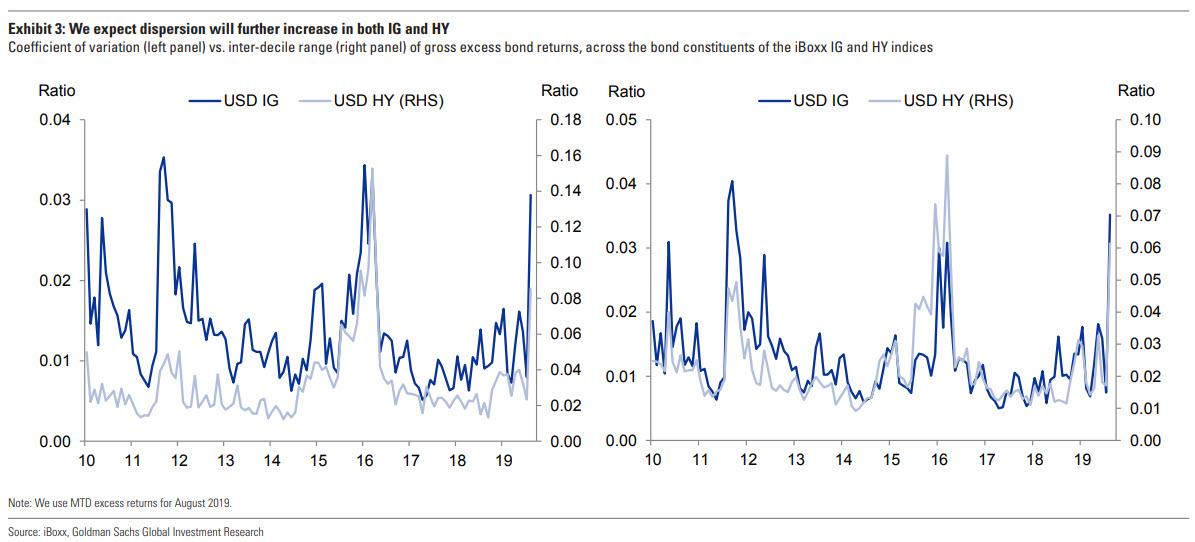

Por supuesto, si el mercado finalmente está comenzando a contabilizar correctamente una prima de iliquidez, uno esperará una dispersión violenta de bonos tanto en IG como en HY, y eso es precisamente lo que está sucediendo porque, como lo muestra el cuadro a continuación, la dispersión está aumentando desde los niveles más bajos, y Goldman advierte que "se prepare para un nuevo régimen".

Señalando el cuadro anterior, Goldman advierte que "La dispersión a nivel de bonos en los mercados IG e HY ha comenzado a aumentar, habiendo sido silenciada en los años anteriores a eso ". Específicamente, el banco utiliza dos medidas para capturar la dispersión a nivel de bonos: la primera medida que se muestra en el panel izquierdo del Anexo 3 se calcula como la desviación estándar normalizada (coeficiente de variación) de los retornos mensuales en exceso a través de los componentes de bonos del iBoxx IG y Índices HY. La segunda medida que se muestra en el panel derecho del Anexo 3 es un rango normalizado entre deciles, es decir, la diferencia entre los percentiles 90 y 10 de los retornos mensuales en exceso divididos por su suma.

Ambas medidas cuentan la misma historia: hasta hace poco, la dispersión estaba en o cerca de los mínimos posteriores a la crisis, pero ha comenzado a aumentar, una tendencia que solo ganará más impulso si el mercado continúa castigando los bonos ilíquidos, en el futuro. La clave de este punto de vista es la mayor diferenciación en los planes de gestión de capital de los grandes emisores en IG, así como el aumento del riesgo idiosincrásico en HY, particularmente en Energía, Retail, Salud y Farmacia.

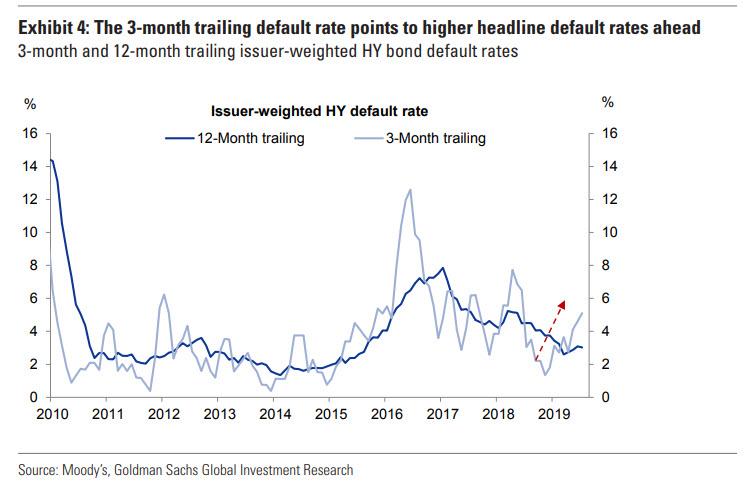

Y finalmente, hablando del riesgo idiosincrásico, en lo que puede ser la consecuencia más preocupante (o quizás la causa) de la repentina fascinación del mercado con la liquidez o la falta de ella, Goldman señala que después de una pausa muy larga, Los valores predeterminados de HY vuelven a aumentar.

De hecho, como escribe Goldman, "los titulares sobre quiebras y planes de reestructuración se han intensificado recientemente. Y si bien la tasa de incumplimiento ponderada por emisor de 12 meses se mantiene en un nivel benigno, los indicadores de mayor frecuencia muestran una notable aceleración en el ritmo de los impagos". ilustrado en el Anexo 4, que muestra que la tasa de incumplimiento ponderada por el emisor de 12 meses es del 3%. La tasa de incumplimiento de HY de 3 meses (anualizada) ahora se encuentra por encima del 5% y ha aumentado constantemente desde que tocó fondo en 1.3% en Noviembre de 2018 ".

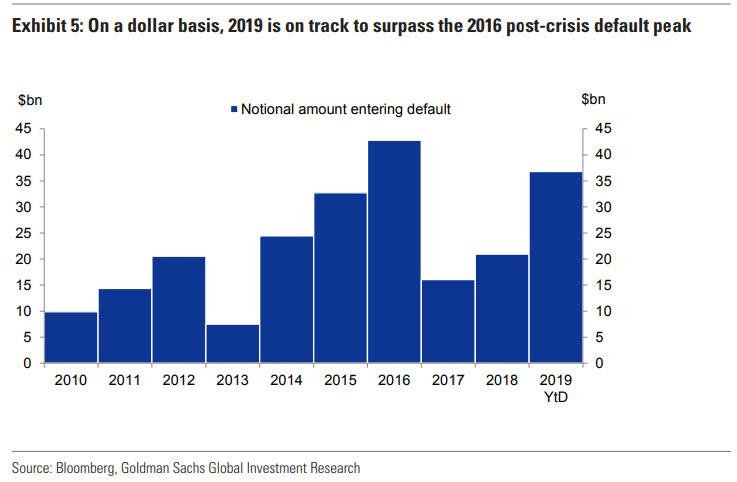

Lo que puede sorprender a la mayoría es que, en dólares, 2019 ha sido un año excepcional para volúmenes predeterminados con más de $ 36 mil millones de nociones de bonos en mora hasta la fecha, que está en camino de superar los $ 43 mil millones en 2016 como el año más alto para volúmenes nocionales de incumplimiento en la era posterior a la crisis (Anexo 5).

En resumen, ya ha aparecido una marea de incumplimiento, sin embargo, hasta ahora, los incumplimientos se han concentrado mucho entre los emisores de energía, una tendencia que refleja desafíos estructurales en lugar de desafíos cíclicos. La persistente debilidad en los precios del petróleo junto con un débil sentimiento de crecimiento puede empujar a los emisores de otros sectores con dificultades estructurales hacia los incumplimientos.

¿La marea predeterminada se convertirá en un tsunami? Eso depende de si la economía cae o no en una recesión total. Aquí, la economía estadounidense de Goldman sigue siendo optimista y no espera que ocurra en el corto plazo, por lo que los estrategas de bonos del banco piensan que "es improbable que los incumplimientos se muevan significativamente más alto". Por supuesto, no será la primera vez que Goldman se haya equivocado enormemente sobre algo, y para evaluar qué es realmente el mercado, vigile hasta qué punto está dispuesto a castigar y vender nombres ilíquidos: ese será el Es mejor decir si el mercado piensa que i) se acerca una recesión y ii) los bonos corporativos serán los primeros en la clase de activos que serán aplastados una vez que la economía estadounidense se contraiga.