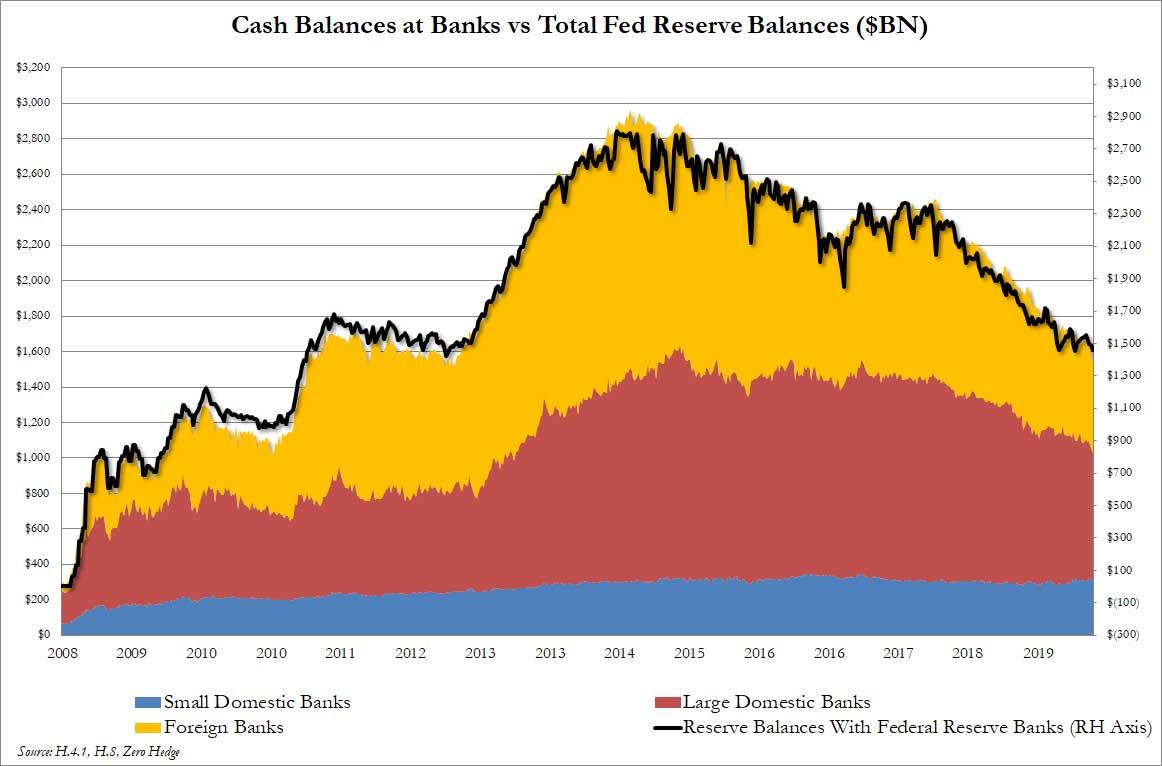

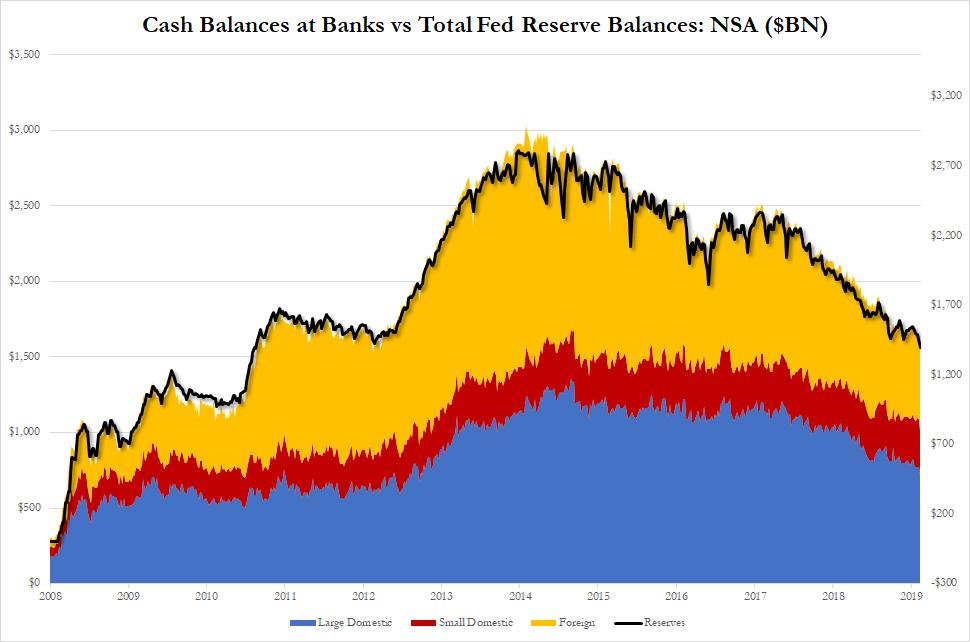

El fin de semana pasado, cuando la crisis de financiamiento durante la noche estaba llegando a su punto máximo, mostramos la distribución de $ 1.4 trillones en reservas de la Reserva Federal, también conocida simplemente como "efectivo", en los bancos que conforman el sistema financiero de los Estados Unidos.

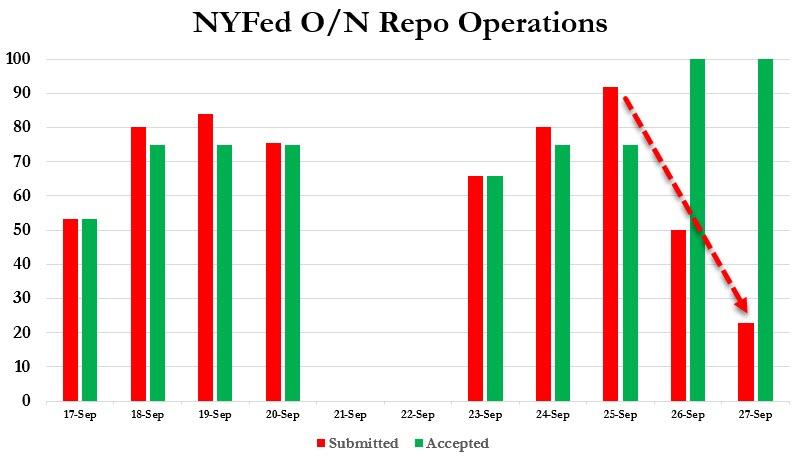

Una semana después, con el shock de "plomería" del dólar aparentemente desatascado a medida que nos acercamos al final del trimestre, luego de $ 162BN en varias operaciones de repositorio a plazo y durante la noche …

… lo que ayudó a reducir la tasa de repo G / C durante la noche a 2.00%, las preguntas todavía están girando sobre los eventos en las últimas dos semanas que enviaron brevemente la tasa de repo a un nivel tan alto como 10% como uno o más bancos se encontraron en al borde de una crisis de financiación.

- La primera pregunta es qué sucedió para provocar el repentino pánico de liquidez: si bien sabemos de los eventos inmediatos que condujeron a una fuerte caída en los niveles de efectivo (reserva) del banco, como la reconstrucción acelerada de la Cuenta General (efectivo) del Tesoro en la Reserva Federal, la remesa de impuestos de mediados de mes al Tesoro, y la liquidación masiva de las letras del Tesoro, el hecho de que las tensiones de repos permanecieron durante la próxima semana y obligaron a la Fed a expandir drásticamente sus operaciones de repos, indica que algo mucho más serio estaba ocurriendo. tiempo de drenaje de efectivo.

- La segunda pregunta, y quizás aún más importante, es cuáles fueron los bancos que catalizaron el déficit inicial de financiación, que luego se extendió rápidamente por todo el mercado de financiación en dólares estadounidenses. Aquí, como recordatorio, incluso la Reserva Federal de Nueva York parecía no tener idea, y John Williams señaló el viernes pasado que la Reserva Federal de York estaba examinando "¿Por qué los bancos con exceso de efectivo no prestaron al mercado monetario nocturno?, después de una semana que reveló grietas en las tuberías financieras de los Estados Unidos ".

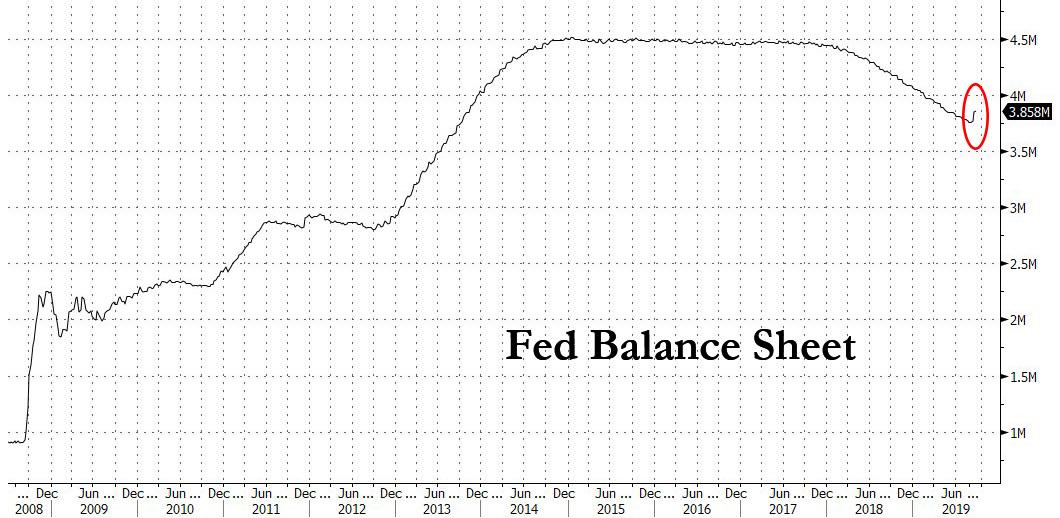

Dejando a un lado lo que no sabemos, es decir, las causas inmediatas de los eventos recientes y qué bancos específicos fueron los catalizadores, si tuviéramos que anotar lo que hacer Ahora bien, es ampliamente aceptado que el nivel de "exceso" de reservas, de $ 1,4 billones, es demasiado bajo para el sistema financiero. Como resultado, primero Goldman …

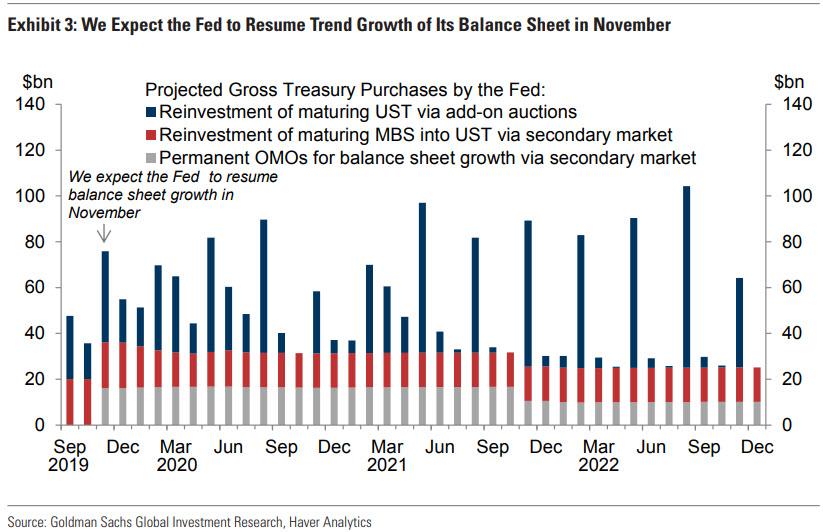

… y luego JPMorgan ahora predice que la Fed necesitará permanentemente inyectar miles de millones en reservas – a través de operaciones permanentes de mercado abierto, es decir, compras de bonos del Tesoro, es decir QE 4 4 (sólo no lo llames QE 4 hagas lo que hagas) – a partir de noviembre, para elevar el nivel general de reservas a aproximadamente $ 1.7- $ 1.8 billones.

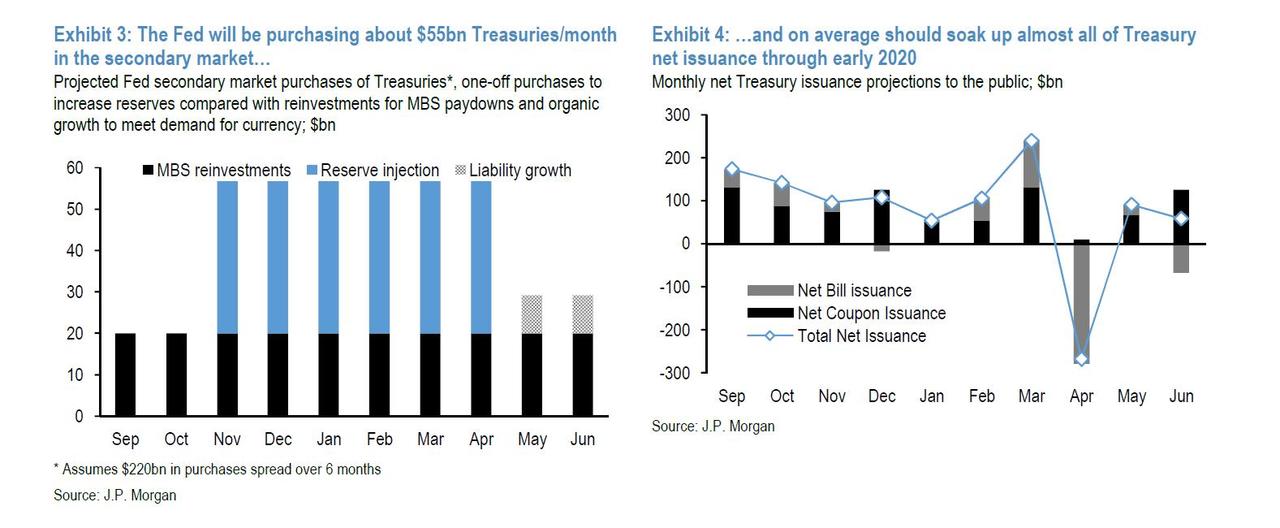

Huelga decir que un retorno de QE para un Tesoro de EE. UU. Cuyo déficit fiscal de 2019 será de alrededor de $ 1 billón, y mucho más en 2020, y que necesita ser financiado sustancialmente por la emisión del Tesoro, es justo lo que ordenó el médico. De hecho, como JPMorgan calculó, es probable que las compras totales en el mercado secundario sean de aproximadamente $ 55 mil millones por mes hasta abril de 2020, y representará casi toda la emisión neta del Tesoro durante el período. En otras palabras, la Fed está a punto de monetizar el déficit de EE. UU. Durante los próximos seis meses, un práctico respaldo a la guerra comercial si China decide dejar de comprar, o peor aún, deshacerse de sus bonos del Tesoro de EE. UU.

De hecho, esta línea de pensamiento nos lleva de vuelta a lo que dijimos hace poco más de una semana: la verdadera razón por la que la Fed necesita reiniciar la QE es simple: la deuda en explosión de Estados Unidos y la necesidad de que alguien la monetice.

¿Cuál es la razón real para que la Fed reinicie QE tan pronto como hoy? Esta pic.twitter.com/P8c0fkTnLL

– zerohedge (@zerohedge) 18 de septiembre de 2019

Y todo lo que necesitaba la Fed era una cortina de humo, que le permitiera reanudar el crecimiento de su balance, que por ahora es temporal y, en algún momento de noviembre, se volverá permanente cuando Powell anuncie la reanudación de las compras directas del Tesoro.

Aquí, una pregunta crítica enmarcada por Bob Eisenbeis de Cumberland, sigue sin respuesta, a saber, "el problema con las propuestas para aumentar el tamaño del balance general es que no hay garantía de que una mayor cantidad de reservas bancarias llegue a los diversos segmentos del mercado de repositorios donde sea necesario ", aunque cruzaremos ese puente cuando lleguemos a él.

Sin embargo, a pesar de que el panorama general detrás de los eventos de las últimas dos semanas emerge gradualmente, una pregunta clave aún persiste: qué bancos, atrapados en una restricción de fondos sin precedentes, causaron el apocalipsis lo que hizo que la tasa de efectivo durante la noche explotara más alto ya que sus reservas repentinamente no encontraron nada bueno en el mercado de repos tripartito, y obligó a la Fed a lanzar su primera operación de repos en más de una década.

La respuesta, comprensiblemente, difícilmente se proporcionará: después de todo, en un momento en que la operación de repositorio es el equivalente funcional de estigmatizar el uso de la ventana de descuento, cualquier distribuidor que esté expuesto a tener problemas de financiación podría enfrentar inmediatamente una corrida bancaria como sus depositantes y contrapartes tirar de su capital, lo que resulta en una crisis de liquidez y solvencia. Puede explicar por qué durante casi dos semanas, no ha habido ningún informe de los medios sobre los culpables de la crisis del repositorio, a pesar de que probablemente sea el artículo financiero más leído del año.

Hola, reporteros financieros: aquí hay una historia de Pulitzer para ustedes: descubran qué banco (s) están tan hambrientos por $ 75BN en efectivo que están utilizando la estigmatizante operación de repositorio nocturno de la Fed

– zerohedge (@zerohedge) 21 de septiembre de 2019

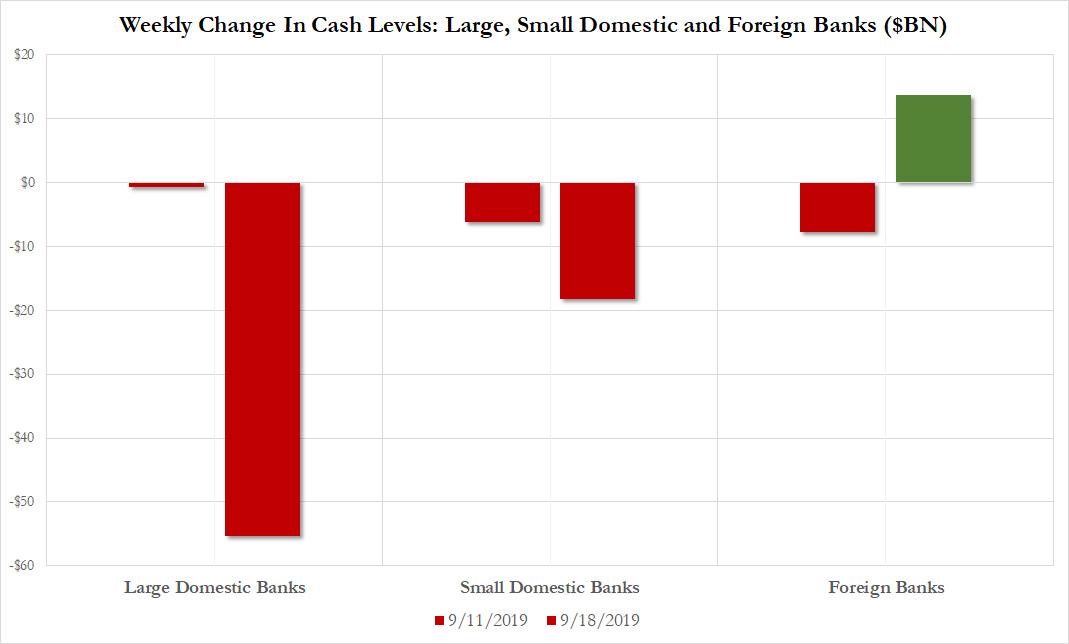

Y sin embargo, uno puede hacer algunas observaciones por cortesía de nada menos que la Fed, que en su última declaración H.8 ("Activos y pasivos de bancos comerciales en los Estados Unidos") publicado ayer, mostró el nivel de varios activos y pasivos bancarios a partir del miércoles 18 de septiembre, justo cuando comenzaba la crisis del repositorio. Y el elemento más importante aquí es la cantidad de efectivo de los bancos comerciales, es decir, las reservas, desglosadas tan detallado como lo permite la declaración H.8, que desafortunadamente solo va al banco nacional (grande y pequeño) y al banco extranjero.

Lo que muestran estos datos es que sobre una base no ajustada estacionalmente (porque nos preocupamos por los datos reales, no por la toma suavizada de la Fed), el efectivo en los bancos nacionales grandes cayó en la semana que terminó el 18 de septiembre en $ 55.3 BN a $ 714.8BN, el total más bajo desde abril de 2013, mientras que el efectivo en los bancos nacionales pequeños también cayó sustancialmente, en $ 18.2BN a $ 272.9BN, para una caída combinada de $ 73.5BN en total del efectivo bancario nacional (de $ 1086.2BN a $ 1,012.7BN)

Y así, a medida que los niveles de efectivo y las reservas cayeron, agotando drásticamente la liquidez del sistema, la Fed respondió anunciando una inyección de liquidez compensar casi con precisión el déficit de efectivo total de $ 73.5BN, en la forma de una operación de repositorio nocturno de $ 75BN después de una pausa de una década, el 19 de septiembre un día después del último anuncio de recorte de tasas de la Fed.

¿La sorpresa? Mientras que algunos habían especulado que los bancos extranjeros estaban detrás de la crisis del repositorio, el efectivo en los bancos extranjeros que operaban en los EE. UU. Aumentó en un respetable $ 13.6BN en la semana que finalizó el 18 de septiembre, a $ 537,8BN, en línea con los niveles donde el efectivo del banco extranjero había estado durante gran parte de los últimos dos meses.

En otras palabras, para encontrar al culpable del último shock de repos, no mire a Europa (esos bancos tienen suficiente dolor con el BCE que lanzó recientemente QEternity, como para tener que preocuparse por la financiación nocturna en los EE. UU.), Pero mire en busca de pistas entre los bancos nacionales de EE. UU.

Desafortunadamente, dado que los datos de la Fed solo pasan hasta el 18 de septiembre, el análisis completo de los fondos bancarios que se dirigen al trimestre tendrá que esperar hasta el próximo viernes. Mientras tanto, mientras esperamos, la pregunta es: ¿la situación del repositorio se estabilizará una vez que coloquemos a septiembre en el espejo retrovisor, ya que muchos estrategas de tasas esperan que suceda una vez que la escasez de liquidez del trimestre se desvanezca o persistirá confirmando que algo está bien y realmente roto en los mercados de financiación en dólares, y ¿qué hará la Fed en respuesta?