En los últimos años, los cínicos del mercado de bonos endurecidos se rieron cuando las naciones europeas insolventes, como Italia o Grecia, vieron 4, 5 o más veces la demanda de sus ofertas de bonos de lo que estaba a la venta, susurrándose a sí mismos que tales suscripciones excesivas de deuda potencialmente inútil aseguran una muy infeliz finalizando. Sin embargo, ni siquiera los cínicos más grandes estaban preparados para lo que acaba de suceder en China.

Cuando Shanghai Pudong Development Bank vendió $ 7 mil millones en bonos convertibles el mes pasado, los inversores colocaron más de $ 1 billón en pedidos, lo que hace que esta oferta se suscriba en exceso 140 veces, suficiente para sorprender incluso al inversor chino más experimentado, los informes FT.

Ese billón de dólares en ofertas fue casi tan grande como toda la capitalización bursátil de Apple o Microsoft, las dos compañías más grandes del mundo. "Fue una cantidad ridícula" dijo Gerry Alfonso, jefe de investigación de Shenwan Hongyuan Securities en Shanghai. También es un testimonio de lo desesperado que se ha vuelto el mundo al perseguir los rendimientos y el rendimiento, así como la cantidad de exceso de liquidez que hay en el mercado en este momento.

Si bien las nuevas suscripciones de nuevos problemas se han convertido en la norma en los últimos años, este caso absurdo tenía varias características únicas del mercado chino, lo que refleja un aumento en la emisión de tales instrumentos vinculados a acciones en China, un aumento ayudado por lo que el FT llamó "un abrazo inusual del producto de formuladores de políticas más conocidos por tomar medidas enérgicas contra las innovaciones financieras para garantizar la estabilidad ".

En lo que va del año, las compañías chinas han emitido un récord de $ 40 mil millones en bonos convertibles, más del 80 por ciento del total del año completo en 2018, según Dealogic.

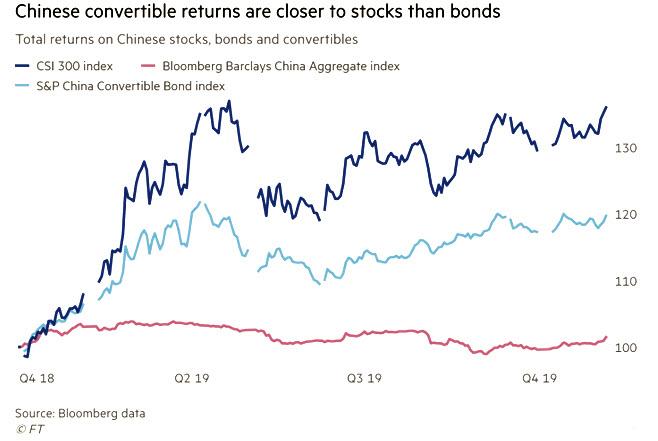

Ahora parece que los conversos se han convertido en la última burbuja china debido a sus características híbridas: si bien tienen un pago de cupón (más bajo), también ofrecen a los inversores el derecho de cambiarlos por acciones si las acciones de una empresa suben a un precio determinado. Para las empresas, los convertibles ofrecen una forma de recaudar dinero más barato que emitiendo deuda regular y no diluyen inmediatamente el capital de los accionistas.

Ronald Wan, director ejecutivo de Partners Capital en Hong Kong, dijo que los convertibles chinos se habían vuelto más atractivos para los inversores gracias al repunte de las acciones de este año, mientras el gobierno promocionaba los instrumentos como una forma de controlar el financiamiento realizado fuera del balance, o a través de un frágil sector bancario en la sombra. Naturalmente, Wan advirtió que el rendimiento de los convertibles "depende de la calidad del emisor", ya que los inversores suelen preferir los grandes bancos y las grandes empresas de primera línea que los emisores pequeños y medianos, especialmente en un momento en que los bancos más pequeños de China son afectados por el banco funciona o se rescata directamente.

Mientras tanto, Alfonso de Shenwan advirtió que, si bien los grandes emisores como Shanghai Pudong han visto una gran liquidez en sus convertibles después de la cotización, los inversores en emisores más pequeños se enfrentan a la posibilidad de sufrir grandes pérdidas en caso de una venta masiva.

"La liquidez es mala, pero hay liquidez", dijo. "La cuestión es que el precio que obtendrás allí es bastante horrible".

Sin embargo, eso no impide que a todos los inversores que luchan se les asigne una parte del bono original con la esperanza de una pronta explosión que luego se pueda vender.

Algunos antecedentes: el primer bono convertible nacional de China se emitió en noviembre de 1992, dos años después de la apertura de la Bolsa de Valores de Shanghai. El bono, que nunca se convirtió en acciones, fue el único convertible en tierra emitido durante más de media década. El mercado actual es diferente, ya que los convertibles chinos tienen características especiales que los diferencian de los de EE. UU. O Europa. Para uno, los niveles de conversión se pueden restablecer después de emitir un bono, lo que aumenta significativamente las posibilidades de que se convierta en stock.

Pero la razón principal por la cual existe una demanda sin precedentes de inversores para convertibles en este momento es que, a partir de este momento, los reguladores tienden a considerarlos favorablemente porque se los trata como deuda hasta la conversión, lo que significa que los inversores tienen una mejor oportunidad que los accionistas obtener algún tipo de reembolso si la empresa se declara en quiebra. Los entusiastas de Bitcoin son conscientes de cuán violentamente pueden moverse los precios dependiendo de lo que digan los reguladores chinos.

Además, a las compañías chinas normalmente se les exige que esperen al menos 18 meses entre las ofertas de acciones, lo que hace que los convertibles sean una forma útil de obtener acceso a nuevos fondos rápidamente. "El proceso de aprobación (convertibles) todavía lleva tiempo, aproximadamente medio año, pero es más rápido que una oferta pública inicial o una oferta secundaria,"dijo Yulia Wan, analista senior de Moody's en Shanghai.

En última instancia, los inversores chinos, conocidos por su propensión a saltar de una burbuja a otra sin pensarlo dos veces, ahora se están apresurando a convertirse debido a la esperanza de una rápida apreciación del capital. Wan dijo que debido a que los convertibles generalmente tienen un vencimiento de cinco a seis años, las acciones de una empresa tienen mucho tiempo para subir lo suficientemente alto como para la conversión.

Las características similares a las de los convertibles significan que ofrecen mayores rendimientos a los inversores que la deuda regular. Pero eso por sí solo no explica las enormes suscripciones excesivas comunes en el mercado local.

Alfonso de Shenwan Hongyuan dijo que parte de la fiebre se debe a la escasez. Debido a que los accionistas existentes tienen derecho a una gran parte de cualquier bono convertible que se emita, la cantidad de lotes que una empresa puede ofrecer de manera más amplia es limitada.

Como tal, aquellos que desean obtener una asignación modesta no tienen más remedio que presentar ofertas masivas con la esperanza de ponerse del lado bueno del suscriptor. En última instancia, los inversores saben que obtendrán solo una fracción de lo que solicitan. Y debido a que no se requiere dinero por adelantado para hacer una oferta, no hay razón para no ofertar tanto como sea posible para maximizar las probabilidades de una compra exitosa. "Pones todo lo que puedes y esperas lo mejor", dijo Alfonso.

Después de todo, cuál es el inconveniente: no es que se sepa que los chinos rompen alguna vez una promesa …

Al comentar sobre el tema, Bill Blain, de Shard Capital, escribe que los conversos chinos le recuerdan "los días de gloria del mercado de garantías de renta variable japonesas en la década de 1980. Ah, estos eran los días. La forma en que jugábamos cosas que apenas entendíamos. Japonés compañías de las que nunca habíamos oído hablar de ser el mejor negocio del día, rumores de contratiempos para garantizar asignaciones y todo tipo de acontecimientos turbios. Estos fueron los días … ".

Lo mismo parece estar sucediendo en los convertibles chinos: los inversores saben que están de moda, por lo que hacen pedidos muy inflados con la esperanza de obtener algunos bonos. El futuro es un bucle de mobius strip de infinitos momentos de repetición.

Aquí está la frase clave: la sobre-suscripción 140x de Shanghai Pudong ni siquiera es la más grande registrada. Como señala el FT, antes de que los reguladores prohibieran a los compradores ofertar a través de varias cuentas en marzo, no era inusual que los convertibles estuvieran aún más suscritos. Como tal, la emisión más grande registrada de casi $ 6 mil millones, del China Citic Bank, se superó en aproximadamente 5.500 veces, según los medios locales. Eso significa que hubo $ 33 billones en pedidos para la oferta de bonos, aproximadamente tres veces el tamaño de toda la economía de China.