Escrito por Joe Carson a través de The Carson Report,

La guía de política monetaria ha cambiado fundamentalmente y también lo ha hecho el ciclo económico. Los cambios en las políticas y prácticas monetarias en la actualidad estimulan las finanzas sobre el gasto. El poder y los riesgos de los mercados de renta variable no deben pasarse por alto, ya que las métricas importantes muestran que las valoraciones de la renta variable son 2 veces su norma histórica.

La política monetaria puede estimular demasiadas finanzas (acciones) como lo hizo con el gasto (inflación). Como tal, los riesgos de los ciclos económicos se han desplazado hacia las finanzas y lejos de la inflación.

Aquí hay 5 ejemplos de cómo las políticas monetarias, las nuevas herramientas y prácticas estimulan las finanzas sobre el gasto.

1. Tarifas de póliza: La herramienta principal de la política monetaria es el objetivo de la tasa de fondos federales. Los formuladores de políticas a menudo han luchado por encontrar un buen equilibrio, o encontrar una tasa que fuera igualmente buena para la economía y las finanzas.

La promesa de los encargados de formular políticas de mantener las tasas oficiales excepcionalmente bajas en los últimos años, y ahora en el futuro previsible, favorece claramente las finanzas sobre el gasto. Sin duda, las tasas de interés son el elemento más importante para determinar el valor de las acciones, por lo que la promesa de las tasas oficiales crea la teoría del mercado de "conocimiento perfecto" para los inversores, ya que elimina uno de los riesgos e incógnitas clave: el presente y el futuro. nivel de tarifas oficiales.

2. Sesgo de política: Los formuladores de políticas han mostrado un sesgo constante para facilitar la política durante las ventas masivas en los mercados financieros y ningún sesgo para retirar la liquidez cuando las finanzas corren muy por delante de la economía. Esta política desigual, a menudo llamada "put de la Fed", crea la impresión en la mente de los inversores de que los encargados de formular políticas siempre saldrán en su ayuda durante las liquidaciones y no se interpondrán en el camino cuando los mercados aumenten.

Las acciones políticas de 2018 y 2019 demuestran claramente que el sesgo político está vivo y bien. Los formuladores de políticas cancelaron sus planes de aumentar las tasas oficiales en 2019, luego de la venta abrupta y abrupta del mercado de acciones en el cuarto trimestre de 2018, y aún así no muestran inclinación a recuperar ninguno o todos los tres recortes de tasas a fines de 2019 a pesar del resurgimiento en los mercados de acciones. a nuevos récords.

3. Compras de activos: La Reserva Federal se ha convertido en un gran inversor en activos financieros, ampliando el balance de la Reserva Federal a $ 4.5 billones en su punto máximo, por debajo de menos de $ 900 mil millones antes de la crisis financiera. La nueva herramienta de la Fed funciona a través del canal de cartera, inyectando más liquidez en los mercados financieros, elevando así el precio de los activos financieros, mientras que también indica a los inversores una postura más fácil sobre la política monetaria.

La reciente liquidación y rebote en los mercados de valores se ha correlacionado en gran medida con la contracción y la expansión renovada del balance general en 2018 y finales de 2019. Correctamente o incorrectamente, los inversores ven aumentos y disminuciones en el balance de la Fed como una señal de fácil o ajustado dinero y una estrategia de riesgo dentro o fuera de riesgo.

4. Transparencia y orientación hacia adelante: Los formuladores de políticas ahora telegrafían sus decisiones sobre las tasas de política, muy por delante de cualquier decisión real y también ofrecen orientación sobre las tasas de política junto con sus pronósticos económicos. ¿Quién se beneficia de una mayor transparencia y orientación hacia adelante?

Los inversores parecen ser el gran ganador. Nunca antes los formuladores de políticas ofrecían tanta transparencia sobre las tasas oficiales, diciéndoles a los inversores qué planean hacer, cuándo y por cuánto. Eso no quiere decir que la transparencia de las políticas haya eliminado todo el riesgo de la inversión, pero eliminó uno de los mayores riesgos, permitiendo a los inversores diseñar una serie de estrategias de inversión basadas en el conocimiento "interno" de las tasas oficiales.

5. Orientación de precios: La Fed elevó la inflación de un objetivo de política monetaria a un objetivo real. Puede que no parezca un gran problema, pero lo es.

Lo curioso de la fijación de precios es el indicador que los encargados de formular políticas eligieron. La Fed eligió el deflactor del gasto de consumo personal (PCE) sobre el índice de precios al consumidor (IPC) más utilizado. PCE se ejecuta constantemente por debajo del IPC, por lo que al seleccionar el PCE hay un claro sesgo hacia tasas más bajas.

En 2019, la elección del índice de precios demostró ser la diferencia entre la política de flexibilización y endurecimiento. Sin duda, la lectura central de PCE del 1,7% inclinó la política hacia una postura más fácil, mientras que el IPC del 2,3% favoreció las tasas de avance un poco más.

Los resultados

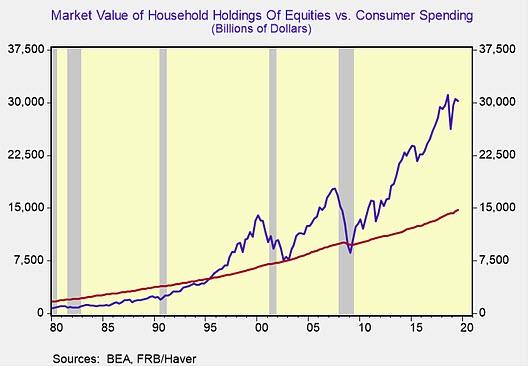

Las cifras sobre finanzas (valoraciones de capital) son imposibles de ignorar. Las tenencias de acciones de los hogares representan casi el doble del nivel de gasto del consumidor, al igual que la valoración de mercado de las empresas nacionales al PIB nominal. Las normas históricas están más cerca de 1X.

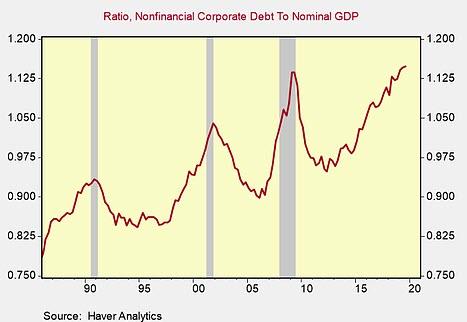

La limitada propiedad pública de las acciones limita el impulso del gasto para los consumidores, pero las altas valoraciones de las acciones ofrecen a las empresas un enorme amortiguador colateral para pedir prestado. Las compañías no financieras de EE. UU. Tienen una deuda de más de $ 10 billones, casi el doble de lo que estaba en los balances corporativos a fines de 2008, y el La mayor relación deuda / ventas registrada.

Desde muchos lados, la política monetaria hoy en día estimula las finanzas más que el gasto y a medida que avanza el mercado de renta variable, también lo hace el ciclo económico.