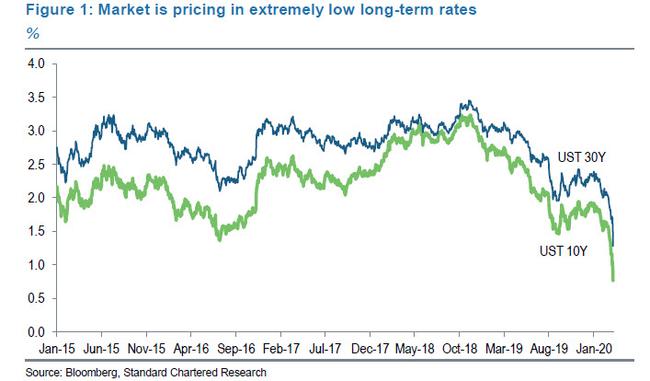

Con las expectativas de los inversores de un recorte de tasas inminente al 0% (o menos) en alza, solo superado por las expectativas de un estímulo fiscal inminente y "muy, muy sustancial", el jefe de estrategia cambiaria de Standard Chartered, Steve Englander, tiene una opinión poco ortodoxa: ninguno puede ser suficiente.

Como Englander escribe en una nota titulada "¿Vaciar el armario de la política monetaria?", Mientras que la Fed puede pensar que reducir agresivamente las tasas de política es un requisito previo para la política fiscal, los inversores son escépticos de que la política monetaria sea efectiva (y tal vez lo sea la Fed). Pero dado que "el FOMC puede sentir que el estímulo fiscal es práctico políticamente solo si se maximiza la política monetaria", la combinación de tasas bajas y estímulo fiscal puede ser la clave para permitir a los prestatarios cumplir con las obligaciones, según el estratega de divisas.

En términos de expectativas monetarias, Englander no ve que la Fed haga nada demasiado loco, y espera que la Fed disminuya 25 pb en sus reuniones de marzo y abril. la venta ha llevado a los precios de los mercados a poco menos de 60 pb para la reunión de marzo ". De hecho, los mercados ahora cotizan a tasas de fondos federales de fines de abril por debajo de 40 pb. Sin embargo, el problema es que por conversaciones con los clientes hay "poca confianza en que el dinero más fácil conduzca a un rápido repunte económico; muchos sienten que el reciente movimiento de 50bps puede haber sido "desperdiciado".

Como tal, y dadas las preocupaciones económicas y del mercado crediticio, la política fiscal probablemente será más efectiva que la política monetaria, según Englander Para estar seguros, los funcionarios de la Fed han argumentado que las tasas más bajas conducirán a la refinanciación de hipotecas, entre otras actividades. Pero el argumento en contra de una mayor relajación monetaria (ausente de la flexibilización Quaranatative, por supuesto) es que Ni el gasto duradero del consumidor ni la inversión en plantas y equipos probablemente se verán muy afectados por las tasas de interés más bajas cuando la incertidumbre sea tan elevada.

Aquí está el problema: como admite el estratega de Std Chartered, "El estímulo fiscal puede no ser significativamente efectivo, tampoco, en la generación de gastos adicionales. Un recorte de impuestos que aumente el ingreso disponible o el flujo de efectivo de la empresa podría no aumentar el gasto. Sin embargo, puede permitir que las empresas y los hogares eviten una crisis crediticia importante, cuando vencen los pagos pero los ingresos esperados no existen ".

El impacto del estímulo fiscal a través de impuestos más bajos puede ser menor en la generación de gasto adicional que en la sustitución del crédito del gobierno federal, que se ve bastante bien, por crédito del sector privado, donde las preocupaciones del mercado están comenzando a surgir.

Y si bien esto no sería un almuerzo gratis, pero podría ser el más barato que hay como El objetivo de la relajación fiscal sería mantener solventes a los hogares y las empresas para que la oferta y la demanda puedan recuperarse rápidamente una vez que el coronavirus disminuya.

Hay otra consideración cuando se espera un estímulo fiscal importante: las elecciones estadounidenses y la falta de cooperación entre republicanos y demócratas complican llegar a un acuerdo sobre asuntos fiscales. Como vimos en 2008, puede haber cooperación incluso en un año electoral, cuando los costos políticos de no cooperar son suficientemente altos. Sin embargo, hay que agotar otras opciones de política.

Estas consideraciones hacen que una respuesta rápida sea esencial según Englander, quien advierte que El costo de reparar la solvencia del sector privado, una vez deteriorado, es mucho mayor que mantener la solvencia actuando rápidamente. Si bien la Fed ha discutido la política fiscal en términos generales, no ha salido a su favor. Sin embargo, en los últimos días vemos señales de mayor urgencia de lo que nosotros o el mercado esperábamos en los comentarios de los funcionarios de la Fed. Como tal, Los comentarios del viernes del presidente de la Fed de Boston, Rosengren, sobre la posibilidad de que la Fed compre activos que no sean bonos del Tesoro pueden verse de manera similar (aunque no está claro si la Fed compraría acciones o también barriles de petróleo después de la caída récord del lunes). En cualquier caso, al reducir el diferencial con los bonos del Tesoro de EE. UU. de bajo rendimiento, tales compras reducirían directamente la carga del servicio de la deuda.

Mientras tanto, confirmando la naturaleza abierta del próximo estímulo, el presidente de la Fed de San Luis, James Bullard, hizo varias apariciones en televisión en los últimos días con el mensaje: "Todo está sobre la mesa, estamos dispuestos a hacer más" y " Podemos encontrarnos en cualquier momento y movernos en cualquier momento en esta situación ", ya que parecía desestimar la reunión de marzo," simplemente no quiero que la gente se concentre tanto en ese día en particular porque el FOMC ya lo ha demostrado, Jay Powell ya lo ha demostrado, podemos movernos entre reuniones ”. Y aunque Bullard dice que la Fed podría relajarse antes o después de la reunión de marzo, ni Englander ni otros ven "mucho que ganar con la Fed para alentar la especulación del mercado de que la Fed decepcionará".

Poniendo esto juntos, La lógica es limpiar la tabla de la política monetaria para que el enfoque pueda cambiar a la política fiscal, que probablemente sea más efectiva. Es probable que cualquier medida fiscal implique algún gasto gubernamental para ayudar a un empleo estable. Si este análisis es correcto, las medidas incluirán una fuerte dosis de reducciones de impuestos temporales para mejorar el flujo de caja y permitir a las empresas y hogares del sector privado mantenerse al día con el servicio de la deuda. Mientras tanto, "la contribución de la Reserva Federal sería permitir que el gobierno aumente su carga de la deuda en los términos más favorables posibles ".