Morgan Stanley se parece cada vez más a un perro persiguiendo su cola en su "análisis" de Tesla. Recordemos, hace aproximadamente un mes, Tesla fue degradado a "Vender" por Morgan Stanley luego de que las acciones subieran a alrededor de $ 520 por acción.

Y fue hace menos de 2 meses, en diciembre, cuando Adam Jonas de Morgan Stanley le recordó al público inversionista que él era "No optimista en Tesla a largo plazo" – y eso fue con las acciones a $ 420 por acción.

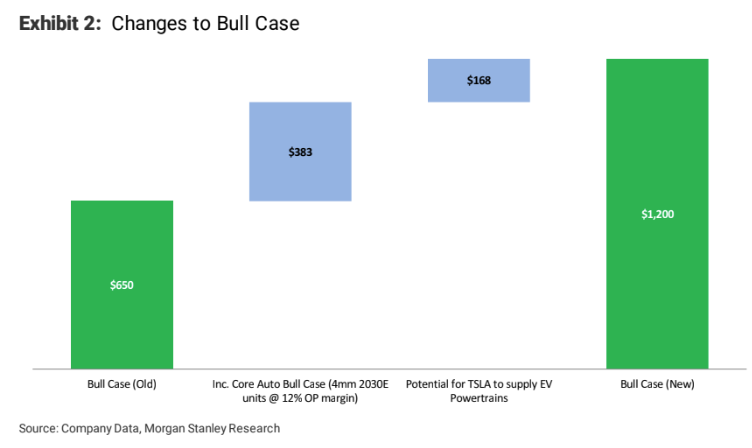

Pero ahora que la dilución ha tenido lugar y la acción ha superado el objetivo de Jonas, es volver a la mesa de dibujo una vez más para Jonas y su equipo. Esta mañana, Jonas se ha superado una vez más: elevando su caso objetivo a $ 1200 por acción

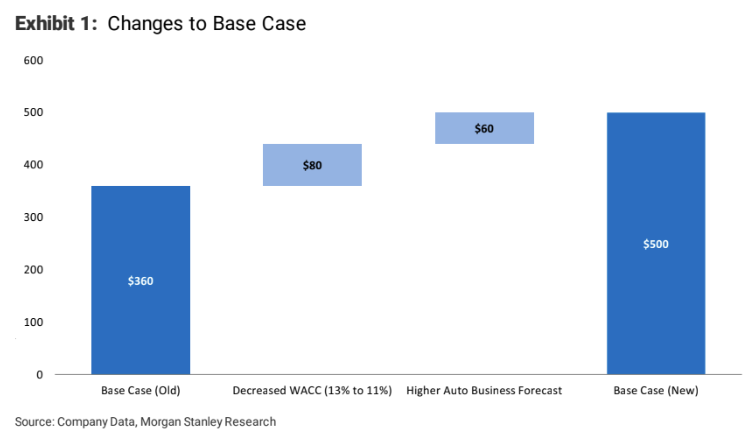

Además de casi duplicar el caso alcista, Jonas aumentó su objetivo de precio medio en la acción de $ 360 a $ 500 por acción. Su caso alcista le daría a Tesla una capitalización de mercado de aproximadamente $ 220 mil millones. Y aparentemente para asegurarse de que tiene una salida, Jonas mantuvo la acción calificada como "infraponderada".

Jonas ha citado el potencial de Tesla para convertirse en un proveedor de baterías como su razonamiento para ajustar su precio objetivo. También reiteró su suposición agresiva de que Tesla podría poseer el 30% del mercado global de vehículos eléctricos en el futuro. Esto incluye 4 millones de entregas para 2030 más Tesla, que potencialmente se convertirá en un proveedor de tren motriz y batería.

También incluye casualmente $ 100 por acción de "servicios de movilidad y energía SCTY / valor".

Nuestro nuevo caso alcista refleja 4 millones de unidades de volumen automático para 2030 con un margen operativo del 12%. Esto se compara con nuestro pronóstico del caso base de 2.2 millones de unidades y un margen operativo del 10% para 2030. Además, hemos incluido $ 168 / acción de valor para el potencial de la compañía para suministrar trenes de potencia EV (batería + motores electrónicos y arquitectura de 'patineta' compatible) ) a otros fabricantes de equipos originales en base a un suministro externo. Los 6 millones de unidades combinadas de vehículos eléctricos que asumimos en nuestro caso alcista de Tesla representan aproximadamente el 30% del mercado global de vehículos eléctricos (según las previsiones de Morgan Stanley), lo que creemos que es una suposición agresiva. Nuestro caso alcista también incluye poco más de $ 100 por acción de servicios de movilidad y energía / valor SCTY. Las acciones ofrecen aproximadamente un 50% de potencial al alza para nuestro caso alcista.

Jonas justificó el cambio de su escenario base para las acciones al "ajustar" el WACC en su modelo DCF, que agregó $ 80 por acción, además de elevar su pronóstico en el automóvil, que es una industria que les hemos estado recordando constantemente a los lectores. de una recesión global.

El cambio en el precio objetivo está impulsado por dos factores: (1) nuestro pronóstico más alto para el negocio automotriz, que agrega $ 60 / acción, y (2) redujo el WACC en nuestro DCF a 11% desde el 13% anterior, que agrega $ 80 / acción. Creemos que el WACC reducido, aunque aún es más alto que la mayoría de las otras compañías bajo nuestra cobertura, está justificado dado el historial comprobado de la compañía de atraer nuevo capital bajo

condiciones favorables y un nivel significativamente reducido de estrés en el balance general durante el año pasado. El CDS de 5 años (150 a 175 bps) se ajusta a las compañías automotrices como Ford. La acción ofrece una desventaja potencial del 38% a nuestro nuevo precio objetivo.

Las acciones de Tesla cotizan al alza en la sesión previa a la comercialización de las noticias.

Pero además de mantener su calificación de "bajo peso", Jonas también ofrece advertencias adicionales al final de su nota, afirmando que cree que hay un "sesgo desfavorable de riesgo-recompensa" en el nombre:

En conjunto, si bien hemos aumentado nuestro valor razonable para la compañía, creemos que las acciones ofrecen un sesgo desfavorable de riesgo-recompensa frente a otras acciones bajo nuestra cobertura y reiteramos nuestra infraponderación.

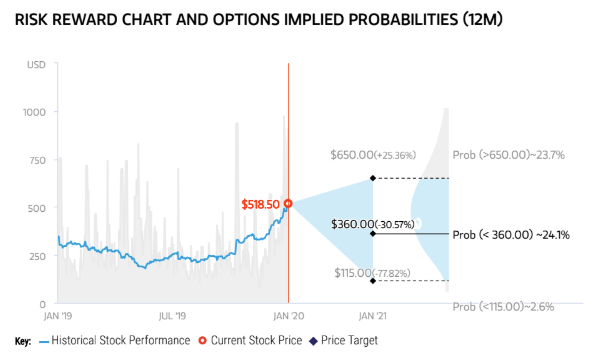

¿Recuerdas este cono de valoración, de enero, con un diferencial de aproximadamente $ 535 entre los casos de osos y toros de Jonas?

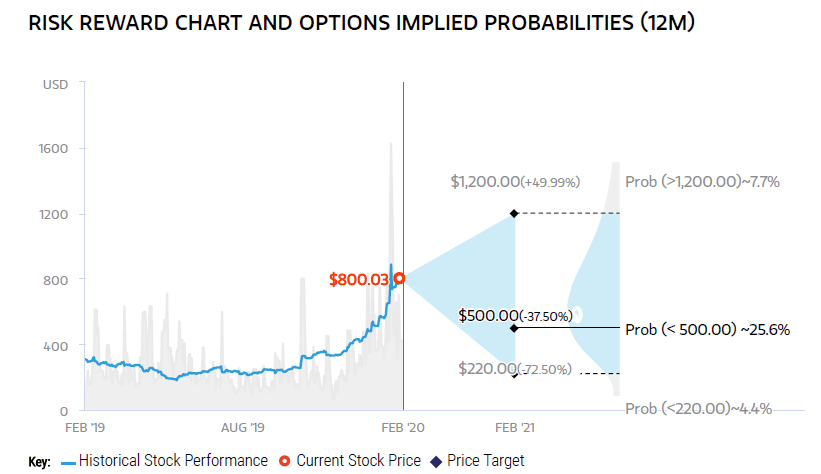

Aparentemente, eso no fue suficiente para respirar para el "análisis" de Jonas y ahora esa tabla se ve así (sí, eso es ahora una diferencia de $ 980 entre el caso del oso de Jonas y su caso del toro):