Escrito por Chris Martenson a través de PeakProsperity.com,

… y ahora se ha acelerado más allá de nuestros medios para controlarlo.

Un miembro atesorado de mi familia está muriendo en este momento. Ella ha vivido una vida plena y rica; pero su fallecimiento es un asunto triste para nosotros.

Recientemente he pasado mucho tiempo con trabajadores de hospicio. He aprendido que sus pacientes a menudo les preguntan: "¿Cuánto tiempo me queda?"

Aunque a veces detesta ofrecer una respuesta, el personal de hospicio puede predecir el momento del final con bastante precisión.

Lo hacen midiendo por los cambios que ven. O, más exactamente, el ritmo de cambio en esos cambios.

¿Podría un paciente levantar un libro del piso en junio, pero no en julio? De lo contrario, es probable que su tiempo restante se mida en meses.

¿Podrían levantarse de una silla la semana pasada pero no hoy? Si no, entonces solo pueden pasar semanas hasta el final.

¿Están perdiendo la función todos los días? Entonces la muerte es probable que solo falten días.

Y así sucesivamente, a través de horas, minutos y segundos.

Es el ritmo de cambio Eso importa. Seguir el ritmo del cambio es tan importante como los cambios en sí mismos.

Ambos proporcionan información crítica sobre lo que está sucediendo, pero es el ritmo el que informa nuestras predicciones de tiempo.

Esto es igualmente cierto para sistemas más grandes como las economías y los ecosistemas.

El ritmo se acelera a nuestro alrededor

Perder una determinada población de una especie determinada durante un millón de años es una propuesta muy diferente de perder la misma cantidad en solo 40 años. O incluso anualmente, como ahora parece ser el caso.

Los años 2016, 2017, 2018 y 2019 vieron uno o más huracanes Cat 5 formados en el Atlántico. Este es el período de años más largo en los libros de registro.

Dorian fue absolutamente brutal con las Bahamas; El daño fue sin precedentes y extremo. Simplemente no puedo imaginar el horror sostenido de ser atrapado por un Cat 5 durante 36 horas, ya que desmanteló brutalmente mi hogar.

Como el huracán Harvey de lento movimiento (no un Cat 5, pero muy dañino) Dorian se estacionó sobre las Bahamas y arrasó con todo lo que había debajo, agitándose como una licuadora masiva.

¿Son las tormentas monstruosas que se mueven lentamente una nueva tendencia meteorológica? ¿O simplemente ha sido 'mala suerte' experimentar tantos en los últimos tiempos?

Aún no lo sabemos. Pero solo ha habido 35 huracanes Cat 5 en los últimos 100 años. Sin embargo, a nuestro ritmo actual, habrá 125 tormentas de este tipo durante el próximo siglo. Eso es cuatro veces más que en el pasado.

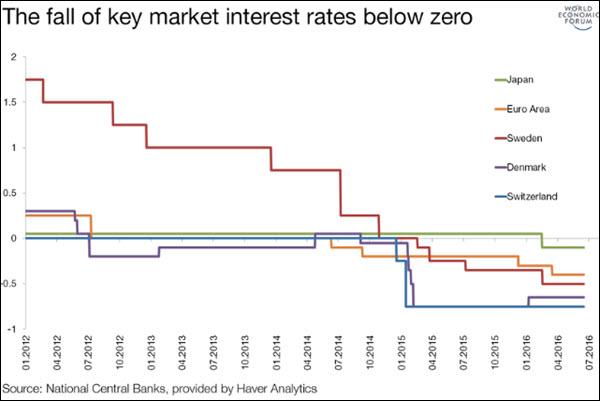

Tasas negativas que se multiplican a una velocidad asombrosa

Financieramente, el cambio más reciente y vertiginoso se refiere a la proliferación explosiva de deudas con tasas de interés negativas.

Inédito desde la invención mesopotámica de la deuda en el 2.400 aC, las tasas de interés negativas han aparecido repentinamente en el panorama financiero como una nueva especie mutante, un invasor sin depredadores naturales, ganando un punto de apoyo repentino y luego extendiéndose rápidamente.

Es como si una virulenta plaga de castaños aterrizara en un bosque virgen de deuda corporativa y soberana.

Desde literalmente "ninguno" hace diez años, hasta más de $ 17 billones ahora. Y en comparación con los "6 billones de dólares" en los últimos diez meses:

¿Es esta una tendencia nueva y permanente? Aún no lo sabemos.

Pero el ritmo del cambio se está intensificando.

Primero, Suiza dio a las tasas negativas un intento tentativo. Entonces Dinamarca tímidamente lo siguió. Pero finalmente, todo el complejo del Euro siguió con entusiasmo, con las tasas de la mayoría de los países cruzando por debajo del límite del 0% a fines de 2014:

Cualesquiera que sean las repercusiones finales, un hecho es claro: los bancos centrales del mundo son 100% responsables de estas tasas de interés negativas extrañas en todo el mundo.

Intentan fingir que la juerga de impresión de más de $ 20 billones de dólares que diseñaron después de 2008 no es una causa raíz. En cambio, afirman que "los mercados" son responsables. Pero esta es una defensa tan débil como Ted Bundy afirmando que sus víctimas se suicidaron. Simplemente no es una defensa creíble.

Envalentonado al ver que no sucedió nada terriblemente malo en los primeros años de tasas negativas, el BCE pasó por una juerga de impresión en 2016 y 2017. Llegó a comprar deuda corporativa mediante colocación privada, lo que significa que la deuda era nunca emitido al mercado de bonos. El BCE simplemente evocó los miles de millones de euros necesarios y acreditó directamente a las cuentas corporativas mientras tomaba sus bonos en sus libros.

Una vez más, vale la pena señalar cuán inusual es todo esto. Nunca se ha hecho antes.

Los banqueros centrales activistas arrojan 5.000 años de conocimiento acumulado por la ventana y suponen que saben más.

Pero ellos? ¿Y cuáles serán las repercusiones si no lo hacen?

Vandalismo Económico y Social

Los medios financieros están trabajando muy, muy duro para calmar las preocupaciones sobre las tasas negativas y venderlas como un talismán contra cualquier cosa que pueda dañar la economía.

Cuidadosamente escriben lo que dicen los banqueros centrales y luego nos lo presentan como evangelio.

En cambio, propongo que ahora es el momento de hacer preguntas difíciles a los banqueros centrales y no dejar que eviten responder. Y seguir preguntando hasta que recibamos respuestas razonables o aclaremos que no tienen buenas respuestas para dar.

Aquí hay preguntas que me encantaría escuchar planteadas a los Presidentes Powell, Draghi o Kuroda:

-

"Sus acciones fueron diseñadas para aumentar los precios de las acciones y los bonos y usted ha tenido éxito. Esto ha llevado a una enorme brecha de riqueza. ¿Qué es "demasiado lejos" en su opinión? En este momento 5 personas tienen tanta riqueza como la mitad inferior, con lo que nos referimos a 3.800 millones de humanos. ¿Está "demasiado lejos" cuando esos mismos cinco individuos poseen tanto como el 75% inferior? ¿El 90% inferior? ¿O es su objetivo que estos cinco principales individuos realmente posean todo en el mundo con todos en deuda?

-

“5,000 años de prueba y error financiero han establecido firmemente que el capital ahorrado merece una tasa de rendimiento positiva. Ahora está seguro de que las tasas de interés negativas son lo que el mundo necesita. ¿En qué datos empíricos confía para hacer esa evaluación? ¿Qué pasa si te equivocas? "

-

“Todas las decisiones de inversión dependen de una tasa de rendimiento asumida. Las pensiones, por ejemplo, requieren unir los pasivos futuros con los activos corrientes y una tasa de rendimiento supuesta. Ahora que los bancos centrales están seguros de que la deuda con rendimientos negativos es justo lo que ordenó el médico, y bajo el principio de "Lo rompes, lo compras"¿Nos preguntamos qué responsabilidades están dispuestos a asumir los bancos centrales aquí por pensiones rotas?"

-

"La misma pregunta que la anterior, pero para ahorradores y dotaciones".

-

“El dinero no es riqueza real, sino un reclamo sobre riqueza real. Más importante aún, es un contrato social. Los banqueros centrales están jugando con ese contrato social y los efectos son obvios. Se incentiva a las corporaciones para que obtengan ganancias mediante la ingeniería financiera de sus balances y la manipulación de sus recuentos de acciones en lugar de asumir riesgos reales, contratar a más personas e invertir en I + D. ¿No podemos simplemente llevar esto hasta el final y proponer eliminar el riesgo para todos y simplemente dar dinero a todos sin que nadie realice ningún trabajo? Obviamente no, pero obviamente también estamos en algún lugar a lo largo de ese camino. La pregunta es, ¿qué tan lejos está "demasiado lejos" y qué criterios está utilizando para determinar eso? "

-

“El crecimiento sin fin no es posible en un planeta finito. Sus políticas están orientadas a impulsar el crecimiento económico más rápido posible. ¿Los bancos centrales tienen alguna responsabilidad con las generaciones futuras y dejar atrás un mundo que valga la pena heredar?

Merecemos saber las respuestas a estas, y una docena de otras preguntas. Por qué nadie en la prensa o el Congreso pregunta a ninguno de ellos es una historia diferente para otro día.

Si bien es posible que los banqueros centrales sean expertos competentes y benevolentes que hacen lo mejor que pueden, es igualmente posible que sean los mayores vándalos económicos y sociales de toda la historia.

Dada esa posibilidad, el Ventana Overton realmente necesita ser más amplio y rápido, para que podamos obtener respuestas a esas preguntas "descortés" pero necesarias anteriores. Si resulta que los banqueros centrales tienen respuestas inteligentes y reflexivas, entonces está bien. Podemos debatir los supuestos y los datos.

Si, por otro lado, se vuelven frívolos y ofendidos por ser desafiados, entonces significará que no tienen buenas respuestas. Revelará que simplemente están "volando" cuando literalmente todo está en juego.

Significará, en aras de la facilidad y la conveniencia, que básicamente están desmantelando un sitio de patrimonio cultural mientras buscan materiales de construcción útiles. Convirtiendo esplendores arquitectónicos en chozas de piedra tosca.

En otras palabras, serían desenmascarados como vándalos económicos y sociales. Destruyendo la infraestructura del conocimiento financiero y miles de años de arreglos culturales simplemente porque son demasiado perezosos intelectualmente o demasiado débiles emocionalmente para no hacerlo.

Tenemos que ser nuestros propios rescatadores

Los poderes fácticos, como los banqueros centrales y los políticos, son solo humanos. Ellos erran. Tienen que operar con información imperfecta.

Pero tampoco están formados en su mayoría en sistemas de pensamiento, límites de recursos y otros campos necesarios, que podrían corregir si les importara o se atreviera.

Pero no lo son. Y debido a esto, el ritmo y el alcance de los cambios que suceden están más allá de sus poderes de comprensión, y mucho menos de sus poderes para solucionarlos.

Tantas cosas están cambiando. Y el tasa de cambio También se está acelerando. Apenas es posible diseñar un plan integral sobre qué hacer al respecto. Probablemente sea demasiado esperar que cualquier persona en el poder tenga los sistemas necesarios de pensamiento amplio necesarios para elaborar un plan razonable.

Algún día comenzaremos a quedarnos sin combustibles fósiles, y no tenemos ningún plan para eso. No tenemos idea de qué hacer con el clima que se intensifica rápidamente. Nadie sabe cómo vamos a producir suficientes alimentos para 9 mil millones de personas cuando se agote el fosfato.

Pero en lugar de planear estos ciertos desafíos, ¿qué están haciendo nuestros líderes?

Los banqueros centrales continúan bajando las tasas de interés. Los políticos discuten sobre distracciones marginales, en última instancia, sin importancia. Y las universidades hacen cumplir los espacios a salvo de las micro agresiones para que nadie se sienta ofendido (dejándolos lamentablemente sin preparación para lo que vendrá después).

Todo el mundo sigue ocupado haciendo las mismas cosas que nos han alejado de lo que nos ha servido durante 5.000 años: tasas de interés positivas y un clima estable.

La tasa de cambio se está acelerando. Las cosas se están acelerando. Así es como se comportan los sistemas exponenciales. No es sorprendente para quienes lo entienden, pero es impactante para la vista.

Es completamente simple en este punto concluir que estamos en camino de un accidente financiero masivo. Y una gran agitación ecológica que hará que sea difícil, si no imposible, alimentar a todos también.

Si no cambiamos de dirección, dramáticamente y pronto, esas eventualidades son lo más cercanas a los resultados garantizados que pueda obtener.

¿La sociedad hará el cambio necesario en el tiempo? Lo dudo. Usted no?

Nuestras señales en el camino para cronometrar la llegada de la próxima crisis vendrán de seguir de cerca el ritmo del cambio en los desarrollos desde aquí.

Y para mí, los eventos recientes se han acelerado hasta el punto de que ya no me siento cómodo residiendo en mi ubicación actual.

En Parte 2, ALERTA: Hora de reubicarse, Explico los factores que me obligan a abandonar mi comunidad de más de 15 años por un lugar más seguro, más resistente y respetuoso de la libertad. Y comparto las cualidades que he priorizado más cuando evalúo la nueva propiedad para reubicarme.

Los que me han seguido durante años saben que rara vez emito Alertas. Solo lo hago cuando llego a conclusiones importantes que me llevan a tomar medidas importantes en mi propia vida.

El ritmo de cambio en los desarrollos mundiales ahora es lo suficientemente alto para que pueda emprender un gran cambio de vida como este.

¿Qué tal para ti?

Haga clic aquí para leer la Parte 2 de este informe (resumen ejecutivo gratuito, inscripción requerido para acceso completo).