Presentado por RanSquawk

Hoy a las 13:45 am CET (7:45 am ET), el BCE revelará su decisión de política monetaria Draghi "Swan Song", con una conferencia de prensa a las 13: 30BST, (08: 30ET)

- Los analistas encuestados buscan que el BCE reduzca la tasa de depósito en 10 pb con las tasas de referencia principal y de préstamos marginales sin cambios

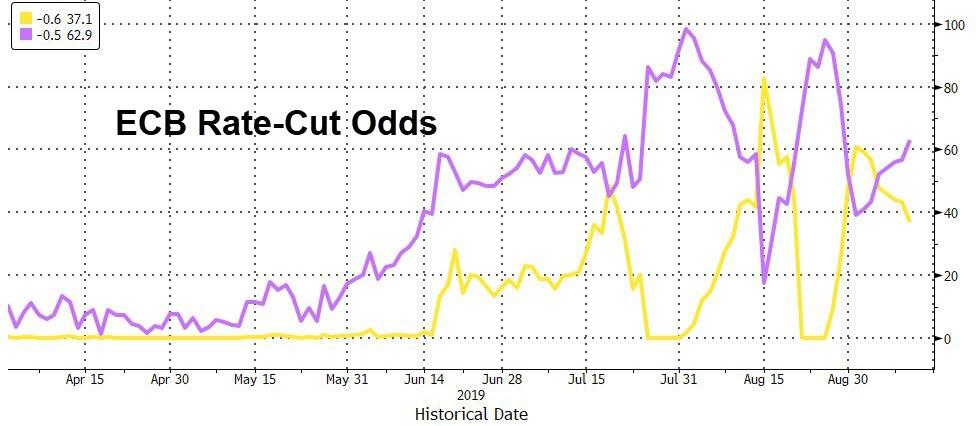

- Los mercados actualmente tienen un precio de alrededor del 40% de probabilidad de un recorte más profundo de la tasa de depósito de 20 pb

- La atención se centrará en las posibles medidas de relajación complementarias junto con las reducciones de tasas esperadas

- Las proyecciones económicas del personal del BCE probablemente reflejarán las perspectivas pesimistas para la economía de la zona euro

INTRODUCCIÓN

¿La decisión de "canción de cisne" del presidente saliente del BCE, Mario Draghi, en la que se espera que reduzca las tasas más profundamente en territorio negativo y reanude la QE soberana y / o corporativa, será una bazuca o una pistola de desperdicio? Esa es la pregunta.

Los mercados actualmente cotizan en su totalidad en una reducción de 10 pb en la tasa de depósito a -0.5% con un poco más de un 40% de probabilidad de un recorte más profundo de 20 pb.

De los 70 economistas encuestados por Reuters, alrededor de una cuarta parte busca una reducción de 20 pb y el resto busca 10 pb. En otra parte, la encuesta señaló que casi el 90% de los encuestados esperaban una reanudación de las compras de bonos a partir de octubre con una cantidad mensual promocionada de 30 mil millones de euros ”. Para mitigar el impacto de tasas negativas más profundas en el sector bancario de la zona euro, Alrededor del 90% de los encuestados buscan alguna forma de sistema de niveles.

FONDO

- REUNION ANTERIOR: Los formuladores de políticas optaron por mantenerse firmes en las tasas, sin embargo, el Banco allanó el camino para una eventual reducción de tasas al ajustar su orientación hacia adelante sobre las tasas para incluir una opción "o más baja". Además, el Consejo de Gobierno encargó a los Comités del sistema del euro pertinentes que examinen las opciones, incluidas las formas de reforzar la orientación sobre las tasas de política, el diseño de un sistema de tasas escalonadas y las opciones para el tamaño y la composición de las posibles compras de nuevos activos netos. Draghi sugirió que un repunte en la segunda mitad del año parece "menos probable" con el pronóstico "peor y peor". Draghi sugirió que hubo una discusión amplia con una "convergencia amplia" de la decisión, al tiempo que señaló que algunos miembros de la junta tenían reservas sobre un sistema de tarifas de dos niveles. También se reveló que no hubo discusión sobre un recorte de tasas inminente o el tamaño de tal movimiento prospectivo.

- MINUTOS DEL BCE: La cuenta de la reunión de julio se hizo eco del tono alcanzado en la conferencia de prensa que sustentaba la decisión del Banco de allanar el camino para una eventual reducción de tasas, así como otras posibles medidas de flexibilización. Esto fue ejemplificado por la opinión de los formuladores de políticas de que la desaceleración se considera más prolongada de lo que se pensaba anteriormente, y los riesgos a la baja son más generalizados. Además, desde la perspectiva de la inflación, "las bajas recientes tanto en la inflación real como en las expectativas de inflación a más largo plazo fueron" motivo de preocupación ". Teniendo esto en cuenta, los miembros "apoyaron ampliamente la propuesta hecha por el Economista Jefe Lane de asignar a los Comités del Eurosistema relevantes el examen de las opciones para futuras medidas políticas". En términos del alcance y la secuencia de posibles medidas adicionales, la cuenta señaló que "la experiencia había demostrado que un paquete de políticas, como la combinación de recortes de tasas y compras de activos, era más efectivo que una secuencia de acciones selectivas". Sin embargo, "surgieron algunas preocupaciones con respecto a las posibles consecuencias no deseadas de un sistema escalonado y su capacidad para mitigar por completo los posibles efectos de las tasas de política negativas en la intermediación bancaria".

- RETÓRICO DEL BCE: El finlandés Rehn preparó el escenario para la reunión de septiembre al sugerir que el Banco necesita entregar un paquete de flexibilización "significativo y significativo" este mes, y agregó que es mejor sobrepasar que sobre estímulo. El vicepresidente de Guindos adoptó una postura ligeramente diferente y, en cambio, argumentó que el banco central debe basar sus decisiones en datos macroeconómicos y ser crítico con las expectativas del mercado, aunque admitió que el BCE debe actuar con "determinación". El nuevo jefe del BCE, Lagarde (que no es presidente en funciones en la reunión de septiembre), declaró que el Banco no ha alcanzado el límite inferior de las tasas de interés, y agregó que el BCE tiene las herramientas para hacer frente a una recesión y debe estar listo para usarlas. En otros lugares, los halcones del BCE han expresado su voz con Klaas Knot de los Países Bajos, lo que sugiere que no hay necesidad de reanudar un programa de QE en este momento, y agregó que las expectativas del mercado para la reunión de septiembre están exageradas. Lautenschlaeger de Alemania agregó peso adicional al argumento agresivo al afirmar que es demasiado pronto para un gran paquete; un punto de vista que luego se hizo eco por el recién nombrado Müller de Austria.

- INFORMES DE FUENTE: Después de la reunión de julio, las fuentes indicaron que un recorte de la tasa de depósito en septiembre es casi seguro, mientras que es probable que haya más compras de bonos gubernamentales y cambios en la orientación, los encargados de formular políticas aún deben estar convencidos del sistema de niveles y las compras de acciones y bonos bancarios se consideran Un no titular. Posteriormente, las fuentes la semana pasada sugirieron que los formuladores de políticas se están inclinando hacia un recorte de tasas y niveles y una orientación reforzada. En términos de compra de bonos, el informe señaló que muchos apoyan QE, pero la oposición de algunos estados del norte complica la discusión, además, los encargados de formular políticas creen que tienen espacio para alrededor de 1 año de QE utilizando la flexibilidad según las normas existentes y no hay necesidad inmediata de cambiar el emisor límite.

- DATOS: La inflación de la eurozona se mantiene muy por debajo del nivel objetivo del BCE con el IPC Y / Y para agosto en 1.0%, núcleo en 1.1% y super-núcleo 0.9%. Las cifras del PIB del segundo trimestre se confirmaron en 0.2% Q / Q y 1.2% Y / Y. El PMI compuesto de la eurozona subió a 51.9 desde 51.5 con el informe que señala "La imagen sigue siendo muy variada tanto por sector como por país, destacando cómo persisten los riesgos a la baja. Una feroz recesión manufacturera, impulsada por el deterioro de las exportaciones y más intensamente sentida en Alemania, continúa siendo compensada por un crecimiento resistente en el sector de servicios, a su vez respaldado en gran medida por el sólido gasto de los consumidores en los mercados nacionales ".

ORIENTACIÓN ACTUAL SOBRE EL BCE (DECLARACIÓN INTRODUCTORIA)

- TARIFAS Esperamos que se mantengan en sus niveles actuales o más bajos al menos durante el primer semestre de 2020 y, en cualquier caso, durante el tiempo que sea necesario para garantizar la continua convergencia sostenida de la inflación a nuestro objetivo a mediano plazo. (25 de julio)

- COMPRAS DE ACTIVOS: Tenemos la intención de continuar reinvirtiendo, en su totalidad, los pagos del principal de los valores que vencen adquiridos bajo el programa de compra de activos durante un período prolongado después de la fecha en que comenzamos a elevar las tasas de interés clave del BCE y, en cualquier caso, durante el tiempo que sea necesario para mantener condiciones favorables de liquidez y un amplio grado de acomodación monetaria. (25 de julio)

- CRECIMIENTO / COMERCIO: Los riesgos que rodean las perspectivas de crecimiento de la zona del euro siguen inclinados a la baja, lo que refleja la presencia prolongada de incertidumbres, relacionadas con factores geopolíticos, la creciente amenaza de proteccionismo y las vulnerabilidades en los mercados emergentes. (25 de julio)

- INFLACIÓN: Mirando a través de la reciente volatilidad debida a factores temporales, las medidas de inflación subyacente permanecen generalmente silenciadas. Los indicadores de expectativas de inflación han disminuido. Si bien las presiones de los costos laborales se han fortalecido y ampliado en medio de los altos niveles de utilización de la capacidad y el endurecimiento de los mercados laborales, la transmisión de las presiones de los costos a la inflación está tardando más de lo previsto previamente. (25 de julio)

- Tasas escalonadas: El Consejo de Gobierno ha encargado a los Comités del Eurosistema pertinentes que examinen las opciones, incluidas … medidas de mitigación, como el diseño de un sistema escalonado para la remuneración de reservas. (25 de julio)

POSIBLES ACCIONES / AJUSTES A LA GUÍA ADELANTE DEL BCE (DECLARACIÓN INTRODUCTORIA)

- TARIFAS Como recordatorio, los mercados actualmente tienen un precio total en una reducción de 10 pb en la tasa de depósito a -0.5% con un poco más de un 40% de probabilidad de un recorte de 20 pb. De los 70 economistas encuestados por Reuters, alrededor de una cuarta parte busca un recorte de 20 pb y el resto busca 10 pb. Cualquier ajuste a la orientación de reenvío de tarifas dependerá de la medida en que las tasas se reduzcan y, por lo tanto, los posibles ajustes para reenviar la orientación siguen sin estar claros. Dicho esto, una opción para el Consejo de Gobierno podría ser eliminar el elemento dependiente del tiempo "al menos hasta el primer semestre de 2020" de la declaración y dejar la puerta abierta a nuevas reducciones de tasas. Además, Morgan Stanley planteó la idea de un enfoque de orientación 'encadenado' mediante el cual los responsables políticos podrían establecer "al menos hasta la primera mitad de 2020", es decir, un vínculo directo entre la ruta de la tasa y QE, sin ninguna subida hasta después del horizonte de compras de activos netos ".

- COMPRAS DE ACTIVOS: Casi el 90% de los encuestados de una encuesta de Reuters esperan una reanudación de las compras de bonos a partir de octubre con una cantidad mensual promocionada de 30 mil millones de euros. Las expectativas en torno a las compras de activos son relativamente amplias, dada la falta de orientación específica de los miembros del BCE y las posibles opciones que enfrentan los responsables políticos (es decir, tamaño, duración y fecha de inicio). Por ejemplo, ABN AMRO busca un paquete de 70 mil millones de euros al mes durante 12 meses, con el Banco Holandés sugiriendo que cualquier cosa menor que esto dificultaría que el BCE “cierre la brecha entre la proyección del BCE de inflación al final de 2021 y el objetivo de inflación del BCE ”. Por el contrario, RBC "no pronostica que el BCE anunciará un reinicio de QE en la próxima reunión en septiembre, pero espera que dejarán esta opción firmemente sobre la mesa para que las futuras reuniones decidan". Por lo tanto, es difícil medir cómo reaccionará exactamente el mercado a un programa específico del BCE (si se anuncia uno), sin embargo, la encuesta de Reuters mencionada anteriormente probablemente actuará como un punto de referencia aproximado para el mercado. Otro problema para los diseñadores de políticas en el diseño de un programa de este tipo es el problema de la escasez, sobre lo cual HSBC sugiere que el límite de emisor podría aumentarse al 50% del 33%, permitiendo "un poco más de tres años de QE antes de que las restricciones comiencen a unirse". En términos de composición general, UBS sugiere que dicho paquete probablemente incluiría ABS, bonos garantizados, empresas y supranacionales con el banco suizo vertiendo agua fría ante la perspectiva de bonos bancarios o acciones. Al igual que con la orientación futura sobre las tasas, cualquier ajuste a las comunicaciones del Banco en torno a las compras de activos dependerá de lo que (si algo) se revela en el anuncio 1245BST.

- CRECIMIENTO / COMERCIO: Todavía se espera que los riesgos se vean inclinados a la baja dada la falta de una mejora clara en las perspectivas de crecimiento de la región desde la reunión de julio y las continuas amenazas del proteccionismo. En la reunión anterior, los formuladores de políticas redujeron las expectativas de un repunte del H2, algo que probablemente se reflejará en las proyecciones económicas del personal, como se discute a continuación.

- INFLACIÓN: Dadas las métricas de inflación de agosto, es probable que las medidas de inflación subyacente se clasifiquen como "silenciadas". Las perspectivas de inflación de la región se detallarán en las proyecciones económicas del personal (como se analiza a continuación). Otro posible tema de conversación podría ser cualquier trabajo realizado en los esfuerzos del Banco para modernizar su objetivo de inflación, algo que se señaló antes de la reunión anterior. Este tema también fue cubierto por el presidente entrante del BCE, Lagarde, quien recientemente dijo que desea examinar el mandato del Banco. Con esto en mente, este asunto podría ser algo más para la era de Lagarde, en lugar de un anuncio en la última reunión de Draghi.

- Tasas escalonadas: Dada la perspectiva casi segura de tasas negativas aún más profundas en la zona euro, la idea de un sistema de tasas escalonadas ha sido un tema de conversación clave para los mercados dado el requisito percibido de proteger la rentabilidad bancaria en la región. En la declaración de política anterior se reveló que se había encargado a los Comités del Eurosistema examinar posibles opciones en este frente. Sin embargo, la cuenta de esa reunión reveló que "se plantearon algunas preocupaciones sobre las posibles consecuencias no deseadas de un sistema escalonado y su capacidad para mitigar por completo los posibles efectos de las tasas de política negativas en la intermediación bancaria". Dicho esto, los informes de origen de la semana pasada sugirieron que cualquier reducción de la tasa probablemente irá acompañada de niveles y, dado que una reducción de la tasa (ya sea de 10 o 20 pb) tiene un precio completo, los mercados buscarán los detalles de dicho programa o en al menos en qué medida ha progresado el trabajo de los Comités del Eurosistema. En términos de cómo podría verse un sistema potencial, HSBC (que sugiere que no hay un formato obvio) plantea la idea de un sistema de estilo suizo en el que los bancos ya no tengan que pagar la tasa de depósito negativa en algunas de sus reservas excedentes (determinadas por un múltiplo de sus reservas requeridas). Alternativamente, se podría adoptar un sistema "danés" que aplicara "umbrales banco por banco", sin embargo, HSBC destaca que esto podría ser logísticamente complejo para el BCE dado que hay más de 5000 bancos en la zona euro. SGH Macro sospecha que cualquier sistema potencial será limitado (dado el impacto de las tasas negativas no es necesariamente un problema central para el sistema bancario de la zona euro) y "podría estar vinculado a métricas que garantizarían que los bancos que reciben alivio estén a su vez haciendo su parte en prestar dinero al sistema ". En general, no está claro qué sistema, si es que hay alguno, podría anunciarse, sin embargo, la falta de acción para mitigar las posibles consecuencias de tasas negativas más profundas para los bancos de la Eurozona en esta etapa probablemente se consideraría negativa para el sector dadas las comunicaciones actuales.

CONFERENCIA DE PRENSA

En términos de la conferencia de prensa (1330BST), el enfoque para los comentarios de apertura de Draghi y la línea de preguntas de los periodistas probablemente se centrará en qué medidas (si las hay) / ajustes se revelan en el anuncio de política (1245BST), todos los cuales se han discutido encima. Si algunas de las medidas (por ejemplo, tasas escalonadas) que los mercados han estado buscando antes de la reunión no se revelan esta semana, esta será una línea de preguntas para la sección de preguntas y respuestas de la conferencia de prensa, mientras que Draghi también esbozará las condiciones necesarias para que se anuncien tales medidas. Sin embargo, sin saber qué se lanzará a las 1245 BST antes de la conferencia de prensa, es difícil formular una hipótesis sobre el enfoque exacto de la conferencia de prensa.

Como siempre, los inversores buscarán detalles sobre cómo los encargados de la formulación de políticas clasifican las perspectivas de crecimiento de la Eurozona, sin embargo, tales preocupaciones / puntos de vista se reflejarán en gran medida en las proyecciones económicas del personal (publicado durante la conferencia de prensa).

Como tal, uno de los aspectos más interesantes de la conferencia de prensa, dada la retórica reciente de algunos miembros del Consejo de Gobierno, será la unanimidad de cualquier decisión tomada. Si se considerara que la decisión fue en gran medida unánime, esto podría ofrecer algunas garantías a los mercados de que el Banco implementará todos los recursos que puedan para alcanzar su mandato de inflación, mientras que la falta de unanimidad y disensión agresiva podría sugerir que el margen para una mayor relajación es limitado. . Si los mercados estaban decepcionados por el anuncio de 1245 BST, tal resultado podría ver una interpretación particularmente negativa de los esfuerzos del Banco para estabilizar la economía de la Eurozona.

Finalmente, partes de la sección de preguntas y respuestas podrían centrarse en la necesidad de medidas fiscales para complementar las acciones monetarias, algo que Draghi ha pedido en el pasado. Sin embargo, el presidente del BCE probablemente dejará de comentar sobre los esfuerzos promocionados específicos por parte de los gobiernos de la zona euro como Alemania e Italia. Además, esto probablemente será un foco más para la era de Lagarde en el Banco, dado su papel en el FMI y las relaciones con varios gobiernos de todo el mundo.

PROYECCIONES ECONOMICAS

- Crecimiento: Las expectativas en torno a las proyecciones de crecimiento de la zona euro dependerán del paquete de políticas anunciado a las 1245 BST. Danske Bank (que busca un paquete de facilitación integral), sugiere que el deterioro de la economía global desde la ronda previa de proyecciones en junio dificultará la capacidad del BCE de proporcionar un "escenario de crecimiento donde el impulso económico gane velocidad en el corto plazo" . Con esto en mente, Danske busca recortes generales para 2019-2021 con 2020 recortado de 0.3pp a 1.1%. RBC adopta un enfoque un poco más favorable y busca pequeños cambios en las perspectivas de crecimiento de la Eurozona debido a los fuertes ajustes a la baja en marzo y junio, y considera improbable que el BCE haga lo mismo una vez más este mes.

- Inflación: Las métricas recientes de inflación en la Eurozona han decepcionado claramente y generarán preocupación en el BCE. HSBC destaca que "el BCE buscaba una inflación general del 1.5% interanual en el 2T y del 1.1% en el 3T, mientras que fue del 1.4% en el 2T y está en camino de 0.9% en el 3T", según los pronósticos de HSBC. En términos de los supuestos subyacentes para las proyecciones, HSBC respalda su visión de pronósticos de inflación más bajos al señalar la caída de alrededor del 15% en los precios del petróleo para el año y el EUR en general relativamente sin cambios en una base de peso comercial. RBC coincide en que las previsiones de inflación a corto plazo probablemente se reducirán. Sin embargo, más allá, el EUR y los precios del petróleo jugarán un segundo puesto en las alentadoras perspectivas de crecimiento salarial de la Eurozona y, por lo tanto, buscarán lecturas sin cambios para 2020 y 2021.

Consulte a continuación una descripción general de las expectativas de Danske Bank para las proyecciones económicas del personal del BCE.

REACCION DE MERCADO

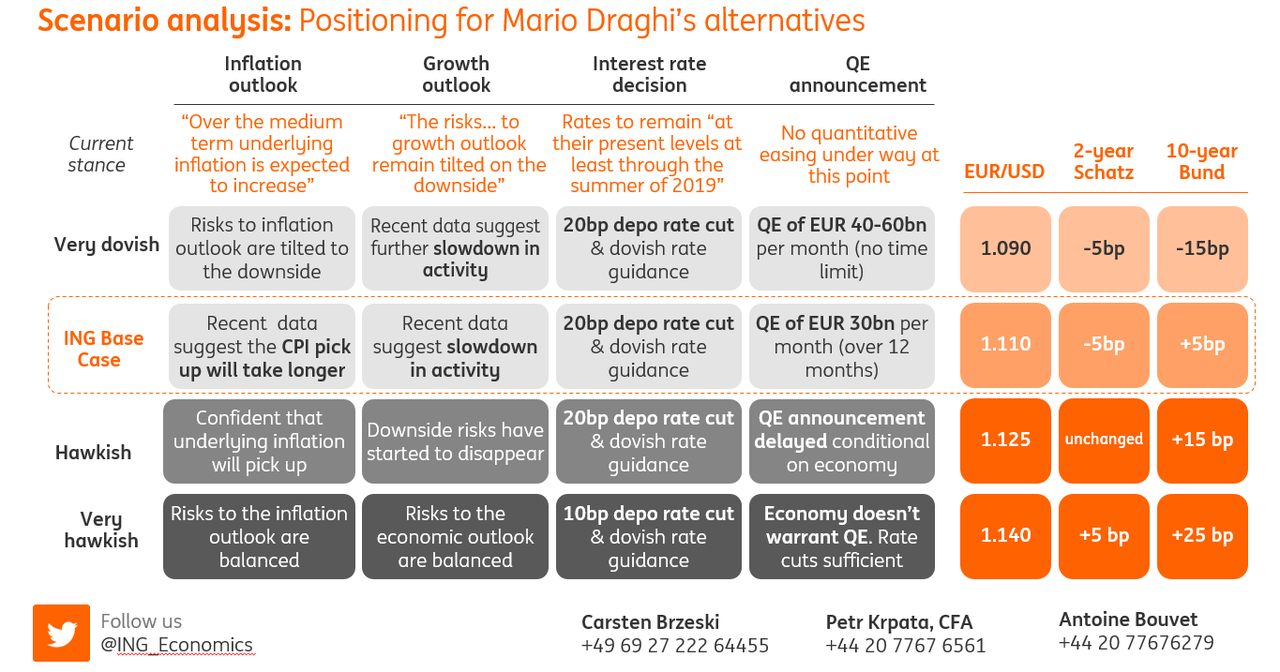

Por favor vea abajo para Análisis del escenario del BCE de ING