¿Hasta dónde pueden caer las tasas de interés?

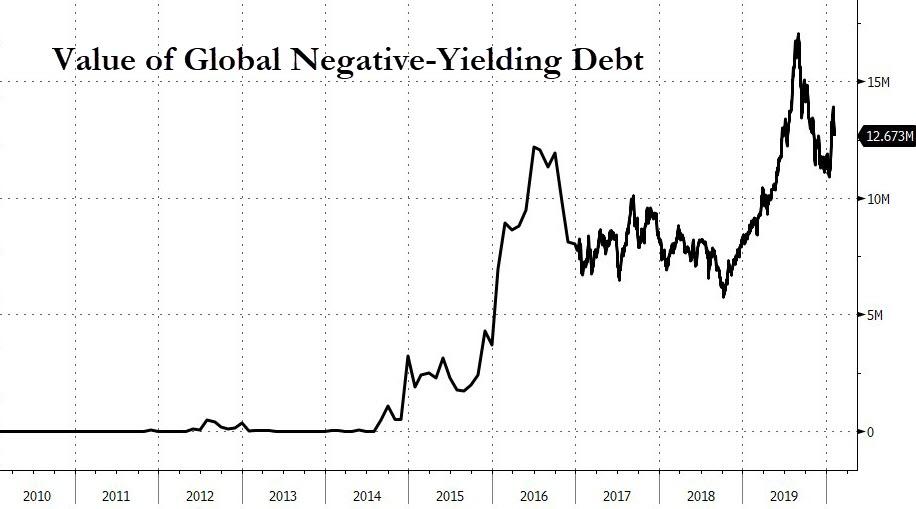

Actualmente, muchas tasas soberanas se encuentran en territorio negativo y, como señala Dorothy Neufeld de Visual Capitalist, Hay una deuda sin precedentes de $ 13 billones de dólares.

Este nuevo clima de tasa de interés hace que muchos observadores se pregunten dónde se encuentra realmente el fondo.

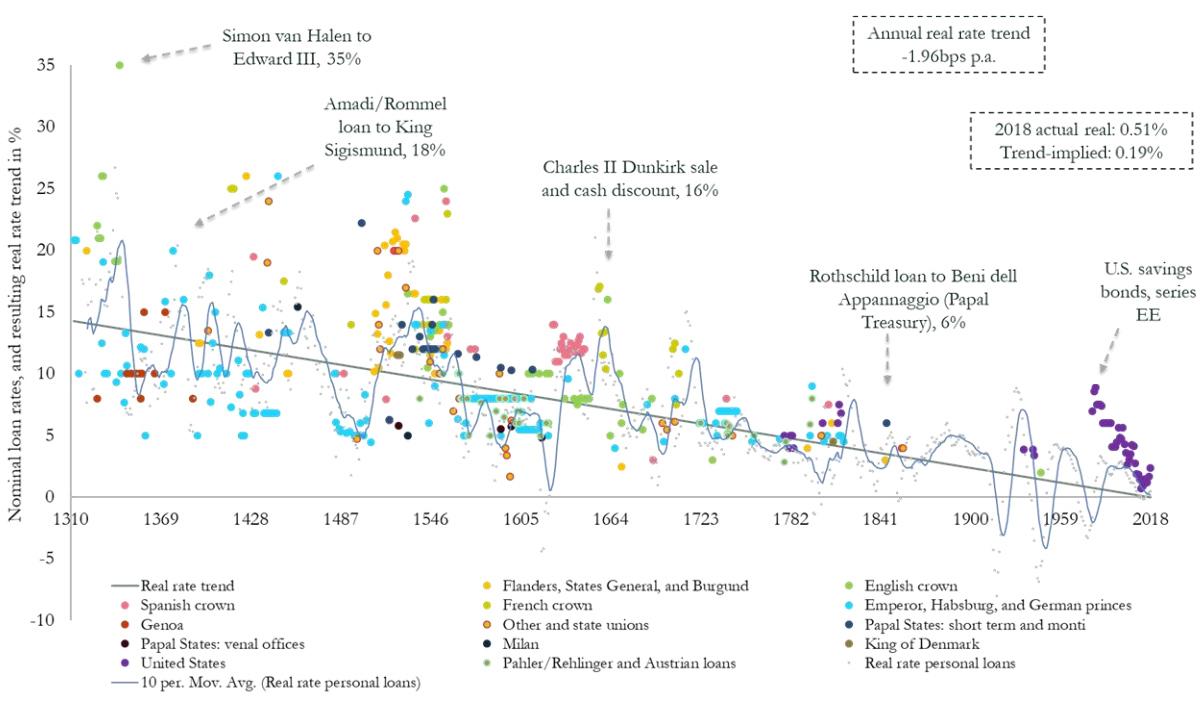

Gráfico de hoy de Paul Schmelzing, erudito visitante en el Banco de Inglaterra (BOE), muestra cómo las tasas de interés reales globales han experimentado una disminución anual promedio de -0.0196% (-1.96 puntos básicos) durante los últimos ocho siglos.

La evidencia sobre las tasas de caída

Recopilando datos del 78% del PIB total de la economía avanzada durante el período de tiempo, Schmelzing muestra que las tasas reales * han sido testigos de una pendiente histórica negativa que se remonta a los años 1300.

En el gráfico se muestra una serie de préstamos nominales personales hechos a establecimientos soberanos, junto con sus tasas de préstamo nominales. Algunos del siglo XIV, por ejemplo, tenían tasas nominales del 35%. Por el contrario, las tasas de préstamos nominales clave habían caído al 6% a mediados del siglo XIX.

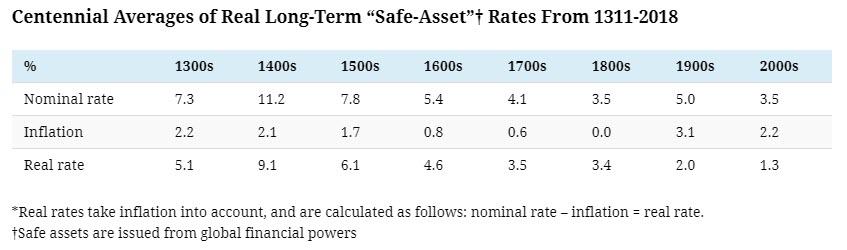

A partir de 1311, los datos del informe muestran cómo las tasas reales promedio pasaron del 5,1% en la década de 1300 a una media del 2% en la década de 1900.

La tasa real promedio entre 2000-2018 es de 1.3%.

Teorías actuales

¿Por qué las tasas de interés han tenido una tendencia a la baja durante tanto tiempo?

Aquí están las tres teorías prevalecientes sobre por qué están cayendo:

1. Crecimiento de la productividad

Desde 1970, el crecimiento de la productividad se ha ralentizado. La capacidad productiva de una nación está determinada por una serie de factores, incluida la participación en la fuerza laboral y la producción económica.

Si la producción económica total se reduce, las tasas reales también disminuirán, sugiere la teoría. Un menor crecimiento de la productividad conduce a menores expectativas de crecimiento salarial.

Además, un menor crecimiento de la productividad significa menos inversión de las empresas, por lo tanto, una menor demanda de capital. Esto a su vez provoca tasas de interés más bajas.

2. Demografía

La demografía impacta las tasas de interés en varios niveles. El envejecimiento de la población, junto con la disminución de los niveles de fertilidad, da como resultado tasas de ahorro más altas, expectativas de vida más largas y tasas de participación en la fuerza laboral más bajas.

En los EE. UU., Los baby boomers se jubilan a un ritmo de 10,000 personas por día, y otras economías avanzadas también están viendo un crecimiento comparable en los jubilados. La teoría sugiere que esto crea presión baja sobre tasas de interés reales, a medida que disminuye el número de personas en la fuerza laboral.

3. Crecimiento económico

La disminución del crecimiento económico también puede tener un impacto negativo en las ganancias futuras, lo que empuja hacia abajo la tasa de interés real en el proceso. Desde 1961, el crecimiento del PIB entre los países de la OCDE se redujo del 4,3% al 3% en 2018.

Larry Summers se refirió a esta tendencia inclinada desde la década de 1970 como "estancamiento secular"Durante una conferencia del Fondo Monetario Internacional en 2013.

El estancamiento secular ocurre cuando la economía enfrenta una salud económica persistentemente rezagada. Summers ha sugerido que una forma posible de abordar un enigma de tasas de interés decreciente es a través del gasto gubernamental expansivo.

Disminución de los rendimientos de los bonos

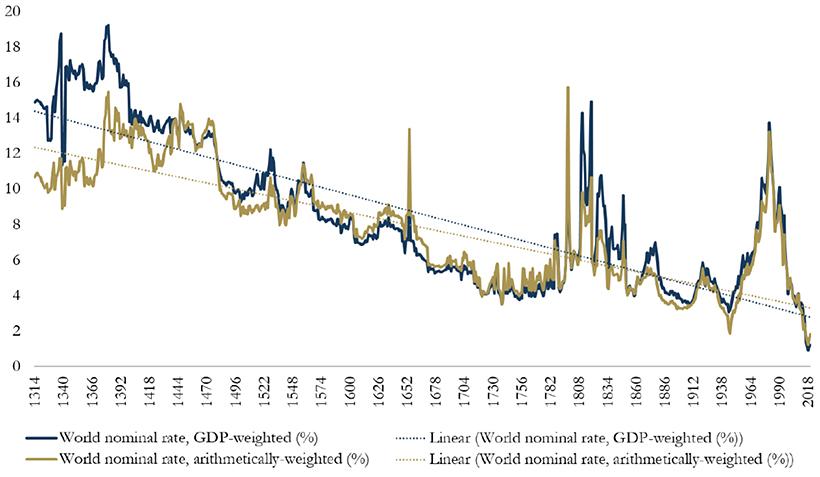

Según el informe, otra tendencia ha coincidido con la caída de las tasas de interés: la disminución de los rendimientos de los bonos.

Desde la década de 1300, los rendimientos de los bonos nominales globales han caído de más del 14% a alrededor del 2%.

El gráfico ilustra cómo las tasas de interés reales y los rendimientos de los bonos parecen inclinarse a través de una línea de tendencia similar. Si bien puede parecer notable que las tasas de interés se mantengan que cae, este fenómeno muestra que puede estar ocurriendo una tendencia más amplia a través de siglos, clases de activos y regímenes fiscales.

De hecho, el registro histórico implicaría que veremos nuevos mínimos históricos en las tasas reales en futuros ciclos económicos en los años 2020/30

-Paul Schmelzing

Aunque esto puede ser una suerte para los solicitantes de deuda, puede crear desafíos para los inversores de renta fija, que pueden buscar estrategias alternativas con mayor potencial de rendimiento en su lugar.