El Instituto de Investigación del Ciclo Económico (ECRI) Lakshman Achuthan se reunió recientemente con Michael Santoli de CNBC para discutir la desaceleración del crecimiento del empleo. Tenga en cuenta que esta conversación se llevó a cabo el miércoles, varios días antes del informe de trabajo decepcionante del viernes.

Achuthan le dijo a Santoli que hay un "Descenso cíclico muy claro en el crecimiento del empleo, realmente no hay debate sobre eso, y parece que continuará".

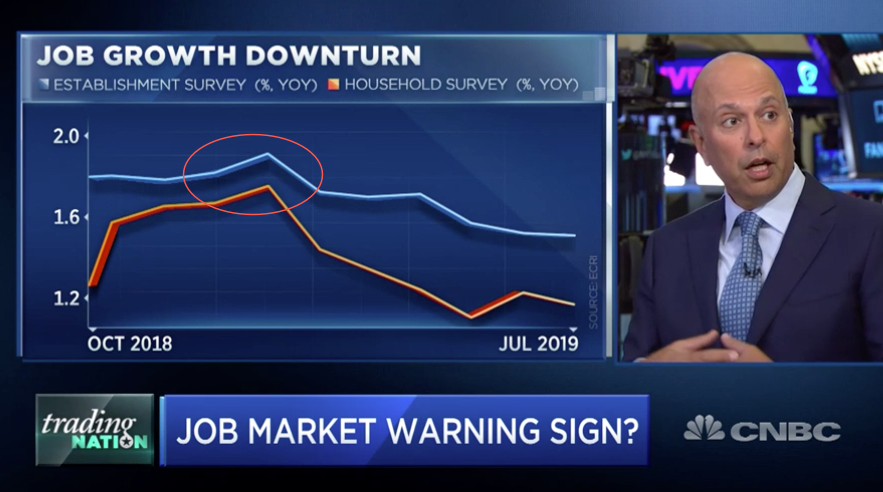

Achuthan dijo que enero de 2019 marcó el pico cíclico en el crecimiento del empleo, se ha estado moviendo a la baja desde entonces, y la tendencia está lejos de terminar. Tanto las nóminas no agrícolas como el crecimiento de la encuesta de hogares año tras año están en recesiones cíclicas,

Si bien las narrativas económicas a través de la prensa financiera dominante continúan alentando que el consumidor levantará todas las mareas gracias al mercado de empleos supuestamente fuerte, Achuthan cree que la desaceleración en el crecimiento de los empleos comenzará a "socavar la confianza del consumidor". Y es la pérdida de confianza del consumidor lo que podría inclinar la economía hacia la recesión.

También dijo que al examinar sectores de la economía sensibles al ciclo, ya hay "números de empleos cuestionables", como un aumento significativo en la tasa de desempleo en la construcción.

Achuthan dijo que el crecimiento de la nómina no agrícola se ha desplomado a un mínimo de 17 meses, y la encuesta de hogares es aún más débil. Dijo que la línea superior de nóminas no agrícolas se reduciría en medio millón de empleos en los próximos meses, lo que subrayaría la debilidad del empleo.

Achuthan enfatizó a Santoli que El llamado de recesión de ECRI no será "retirado de la mesa". Hemos estado hablando de una desaceleración del ciclo de la tasa de crecimiento. Estamos avanzando lentamente hacia – una ventana recesiva de vulnerabilidad – No estamos allí hoy, pero esta pieza del rompecabezas (caída del crecimiento del empleo) se ve un poco tambaleante. Este es el mensaje principal de que falta Wall Street ".

A medida que Wall Street ofrece acciones a niveles casi récord en "optimismo comercial" y la creencia de que el consumidor salvará el día, en gran parte debido al sólido crecimiento de los empleos. El Índice de Empleo Líder de ECRI, que anticipó correctamente esta recesión en el crecimiento del empleo, está en su peor lectura desde la Gran Recesión.

Y la apuesta de Wall Street hoy es que la Fed puede lograr un aterrizaje suave, como en 1995-96, cuando comenzó el ciclo de reducción de tasas el mismo mes en que el descenso de la inflación fue señalado por el indicador de inflación futura de los EE. UU.

Sin embargo, esta vez, la señal de caída de la inflación llegó en septiembre de 2018, el momento en que la Fed debería haber comenzado el ciclo de corte. Con un retraso de diez meses en el ciclo de corte, los recortes de tasas tardías siempre se han asociado con la recesión.

Y ahora debería ser cada vez más claro para los lectores por qué el presidente Trump ha dado la voz de alarma sobre la necesidad de recortes de tasas de 100 pb, flexibilización cuantitativa y recortes de impuestos de nómina de emergencia: es porque se le ha informado sobre la recesión económica que ya ha comenzado.