Tomó cerca de dos décadas, pero el comercio electrónico de bonos corporativos finalmente ha logrado avances notables en un mercado conocido desde hace tiempo por su privacidad y métodos de baja tecnología.

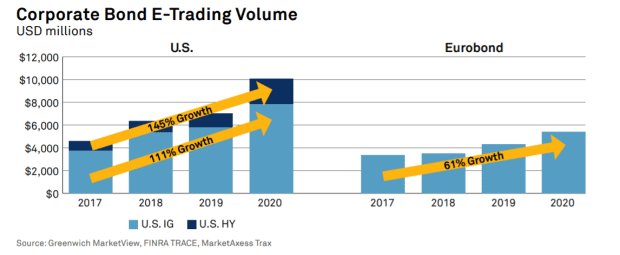

El crecimiento del comercio electrónico de $ 10,7 billones en bonos corporativos aumentó más del 100% en los últimos tres años, superando el crecimiento del 61% de Europa durante el mismo período, según un nuevo informe de la Coalición de Greenwich.

En particular, el comercio electrónico de bonos de grado de inversión de EE. UU. Aumentó un 111% entre 2017 y fines de 2020, mientras que la participación más pequeña de los bonos basura o de alto rendimiento aumentó un 145% durante el mismo período, según el informe.

Se acerca el comercio electrónico.

En términos de tamaño, el enorme mercado de bonos corporativos de EE. UU. No tiene un competidor inmediato. El año pasado, los bonos se negociaron un promedio de $ 35,7 mil millones por día, o un poco más, según la Coalición de Greenwich. El producto interno bruto anual de Vermont

En Europa, el volumen promedio diario de negociación de bonos corporativos fue aproximadamente tres veces menor que en Estados Unidos, con 11.600 millones de dólares, según el informe.

Aun así, el comercio electrónico en Europa todavía representó el 47% del volumen de negociación de bonos corporativos de la región el año pasado, frente al 31% del sector de grado de inversión de EE. UU. Y el 21% del sector de alto rendimiento de EE. UU.

Eso es un aumento del 39% en Europa en 2017, pero un aumento del 19% para el grado de inversión de EE. UU. Y del 11% para el alto rendimiento de EE. UU. Durante el mismo período.

“Hemos tenido 20 años de innovación detrás de nosotros”, dijo Wendy Wyatt, gerente de cartera de DuPont Capital, sobre la lenta adopción del comercio de bonos corporativos en la era digital. “Hubo obstáculos difíciles que superar”.

Se han realizado varios cambios clave recientemente, dijo, apuntando a mejoras a través de plataformas electrónicas para dar al mundo de los bonos notoriamente taciturno un mayor nivel de anonimato en las transacciones, pero también en términos de minimizar el riesgo de contraparte y ejecución incluso cuando las operaciones fallan.

“Nos gusta mantener nuestras cartas cerca”, dijo Wyatt a MarketWatch.

El informe de la coalición señaló a Bloomberg, MarketAxess Holdings Inc. MKTX,

y Tradeweb Markets Inc. TW,

como las mayores plataformas de bonos corporativos electrónicos, pero también detalló cómo los comerciantes electrónicos estadounidenses estaban más dispuestos a probar “algunas ideas nuevas como solicitudes anónimas de cotización (RFQ)” en formatos electrónicos que sus contrapartes europeas.

“La mayor parte del comercio en Europa, por otro lado, se realiza a través de RFQ tradicionales para cinco comerciantes”, escribió Kevin McPartland, director de investigación de estructura de mercado y tecnología de Coalition, calificándolo de “protocolo que dificulta que los compradores se expresen”. ” Interés sin mostrar su mano “.

Como parte del estudio, el equipo de McPartland entrevistó a 157 inversores en bonos corporativos en los EE. UU. Y Europa sobre sus actividades comerciales actuales, protocolos y expectativas de cambio durante los próximos uno a tres años.

Aún así, Wyatt de DuPont Capital dijo que no ha cambiado mucho, que los corredores de bolsa de los principales bancos de inversión aún quieren mantener un control estricto sobre las actividades de negociación de bonos y los ingresos relacionados a medida que aumenta la negociación electrónica.

Con ese fin, Wyatt señaló un aumento notable durante la pandemia de grandes listas negras distribuidas por intermediarios de carteras de hasta 300 rubros diferentes, a menudo ofrecidos sobre una base de todo o nada, que es una forma de ser comerciantes que acaparan el mercado y intercambiar todas las listas a la vez.

“Por supuesto, es enormemente lucrativo”, dijo, y señaló que hace un año muchos de los principales bancos de inversión obtuvieron grandes ingresos por la negociación de renta fija, divisas y materias primas durante la agitación del mercado.

“Marzo del año pasado fue fenomenal para ellos”, dijo, y agregó que “muchos todavía están tratando de mantenerlo”.

Pero, eventualmente, Wyatt también espera que el comercio de bonos corporativos se vuelva electrónico, como el mercado de valores.

“Las plataformas están ahí, pero recién están comenzando”, dijo Wyatt, y agregó que no se trata solo de comercio electrónico, también se trata de la mejor ejecución y las relaciones a largo plazo en una parte compleja del mercado.

“Mientras tenga este contacto de ventas en su escritorio, cambiar a la electrónica es realmente difícil”.

Acciones estadounidenses SPX,

cerró a la baja el martes después de que los datos del costo de vida subieran más rápido desde 2008 a medida que la inflación se extendía por la economía.

El rendimiento de los bonos del Tesoro a 10 años TMUBMUSD10Y,

también subió el martes, un día antes de que el presidente de la Reserva Federal, Jerome Powell, inaugure la audiencia del Congreso de dos días que se centrará en las presiones inflacionarias y cualquier indicación de cuándo ajustar la política monetaria.

El banco central hizo una primera incursión histórica en la compra de bonos corporativos LQD de EE. UU.

HYG,

JNK,

durante la pandemia, pero ha estado vendiendo sus tenencias a un mercado desde junio donde los rendimientos rara vez han sido más bajos.

Leer: Powell enfatizará la paciencia con el testimonio de Capitol Hill esta semana

Ver también: ¿Ya se está produciendo el “ciclo de ajuste” de la Fed?

.