Durante este año extraordinario, gran parte de nuestra atención colectiva se ha centrado en la pandemia, las elecciones estadounidenses, la tensión geopolítica y los paroxismos de las redes sociales. Especialmente cuando se trata de EE. UU. Y China simplemente no fue suficiente “China” como dinámica bilateral se filtraba regularmente a través del prisma de la pandemia y las elecciones estadounidenses.

El enfoque en el diario Rigamarol enmascara desarrollos más sutiles y, en última instancia, más trascendentales. Al dar un paso atrás a finales de 2020, nos gustaría destacar dos tendencias pasadas por alto y dos sobrevaloradas que creemos que son importantes para la economía política de China y para adaptarse a un entorno externo que ha cambiado drásticamente.

Pasado por alto

1. Cerrar el telón de la era de la obsesión por el PIB

Las señales estaban ahí, pero no fue hasta 2020 que la escritura apareció claramente en la pared: el crecimiento del PIB ya no afectará el desarrollo de China.

El número de provincias que en repetidas ocasiones no han logrado alcanzar sus objetivos de crecimiento nacional ya ha aumentado sin consecuencias políticas perceptibles. Xi Jinping también había señalado en abril de 2020 que era Beijing listo para aceptar diferencias regionales de crecimiento. Esto probablemente fue un presagio de lo que vendría en el 14o Plan Quinquenal en noviembre de 2020, que fue acompañado por Xi. explicación sin precedentes por qué no contenía un objetivo de crecimiento específico.

Si bien algunos observadores han notado este cambio en el PIB, su importancia puede estar subestimada. Es sinónimo de reformar los incentivos de las p olíticas, cambiar el modelo impulsado por la inversión y centrarse en la reducción de riesgos y la reforma económica.

En resumen, el gobierno de Xi ha sido inesperadamente tolerante con la austeridad, un requisito previo para abordar reformas estructurales muy difíciles que son esencialmente negativas para el crecimiento a corto plazo.

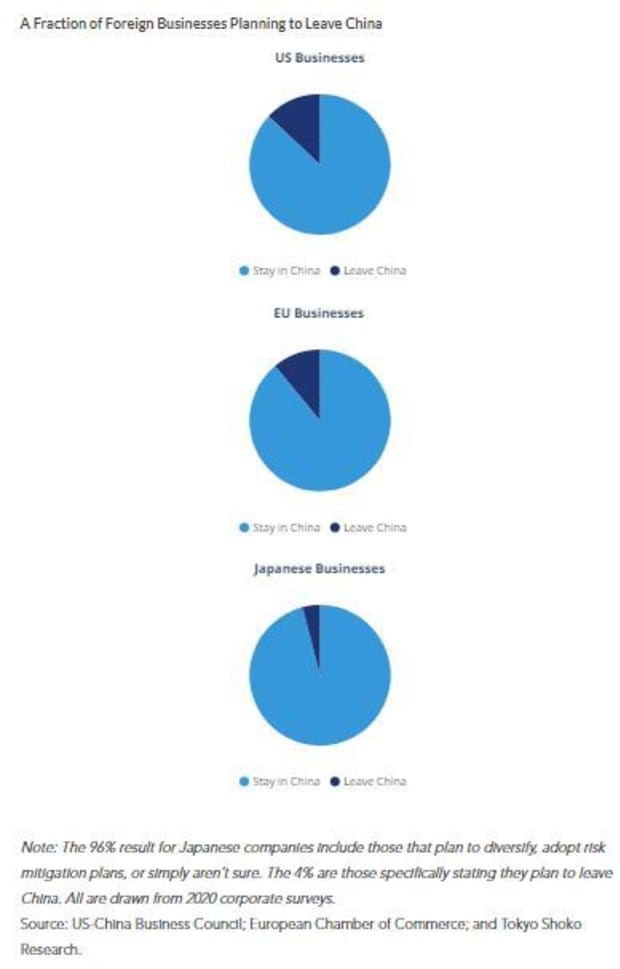

2. El desacoplamiento está en todas partes excepto en la realidad

Si se eligiera una sola palabra para definir a Estados Unidos y China en 2020, “desacoplamiento” sería un buen candidato. El término difundir con devoción ha creado la percepción de que estas redes de proveedores altamente complejas se han desconectado en tiempo real. Lo que se ha pasado por alto es justo cuán pequeño De hecho, se ha producido un desacoplamiento sensato.

Las empresas extranjeras son solo una medida del desacoplamiento, pero son indicadores tempranos particularmente importantes de cambios en los ecosistemas de la cadena de suministro. En 2020, las proporciones respectivas de empresas estadounidenses (87%) y europeas (89%) sin intención de salir de China son tan altas o incluso más altas que en años anteriores. Y a pesar del gobierno japonés crear un fondo Para que los fabricantes vuelvan a tierra firme, solo el 4% de las empresas japonesas dijeron que se iban de China para siempre.

Las interrupciones pandémicas ciertamente pesaron mucho en las decisiones comerciales y probablemente retrasaron cambios drásticos o inversiones planificadas. También es cierto que muchas empresas quieren diversificarse más allá de China, algunas ya lo han hecho, para protegerse del riesgo. Sin embargo, lo que realmente sucedió en el frente del desacoplamiento parece desproporcionadamente modesto en relación con la atención que se le ha prestado.

Sobrevalorado

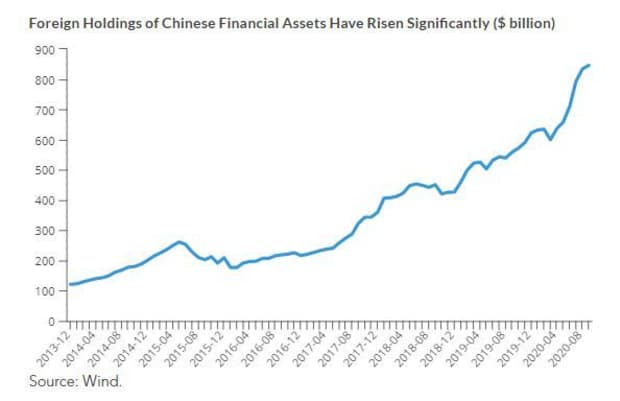

1. China cierra la puerta al mundo

Si se trata de “Fabricado en China en 2025“o”Crédito socialCualquier neologismo oficial que emane de Beijing ahora está siendo puesto en el centro de atención, cuestionado y, a veces, publicitado. La oferta de “doble edición” más reciente no es una excepción, y muchos la interpretan como el eje de China en su retirada del mundo.

Sin embargo, en términos de mercados de capital, China ha ido exactamente en la dirección opuesta y ha seguido conectándose con el capital global. Aunque las aperturas de mercado comenzaron alrededor de 2018 y las entradas de capital han aumentado de manera constante desde entonces, las entradas de capital extranjero no experimentaron un aumento significativo hasta 2020. Adicionalmente, el color de el Acuerdo Comercial de Asociación Económica Integral Regional (RCEP) y el posible conclusiónUn acuerdo de inversión entre la UE y China difícilmente sugiere que Pekín cierre sus puertas al mundo.

Por supuesto, la tecnología es un área en la que China busca reducir la dependencia de las importaciones. Pero incluso allí sería poco realista suponer que China logrará todo lo que se acerca a la indigenización total.

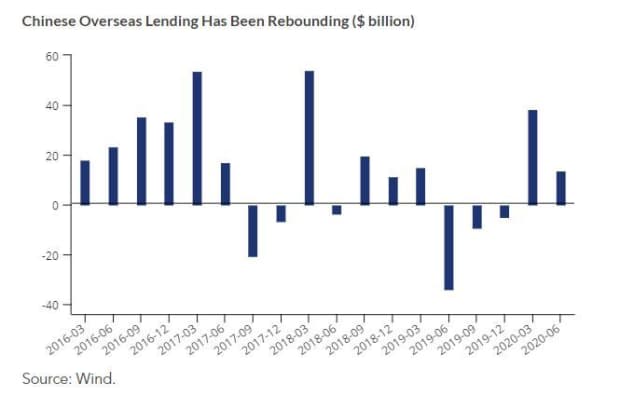

2. BRI falló, pero no falló

El crédito externo de China colapsó en 2019, lo que llevó a algunos a pronosticar la sentencia de muerte de la Iniciativa de la Franja y la Ruta (BRI). Sin embargo, el crédito exterior de China aumentó en 2020, aunque no volvió a los máximos de 2017 y 2018.

Esto tiene sentido ya que los feroces debates internos y las presiones externas probablemente empujaron a Beijing a hacerlo. Realice los ajustes necesarios y reducir algunas de sus ambiciones para el proyecto BRI. Pero no se ha ido, ya que Beijing rara vez tira al bebé con el agua de la bañera, especialmente para una iniciativa emblemática que tiene el sello de Xi.

El colapso de los préstamos de 2019 se puede explicar en parte por la agitación política en el Banco de Desarrollo de China (CDB), un importante financiador de proyectos de BRI, como su ex presidente fue arrestado sobre acusaciones de corrupción. Como resultado, los activos totales del CDB aumentaron solo un 2% en 2019. Sin embargo, el banco de políticas vuelve a emitir préstamos activamente comprometido recientemente más de $ 80 mil millones en proyectos RCEP, algunos de los cuales ciertamente pueden ser renombrados como proyectos BRI.

Damien Ma es director de MacroPolo, el grupo de expertos de Instituto Paulson en Chicago. Canción de Houze es investigador asociado en MacroPolo. Esto fue publicado por primera vez por MacroPolo – “Repensar 2020: ¿qué se pasa por alto y qué se sobrescribe?“.

.