El mercado de bonos municipales de EE. UU. Es conocido por muchas cosas: tranquilo, congestionado, adecuado para la preservación del capital, si no para las oportunidades de crecimiento. Pero ahora, las métricas unilaterales de oferta y demanda, sin alivio a la vista, sugieren que podría reducirse por completo.

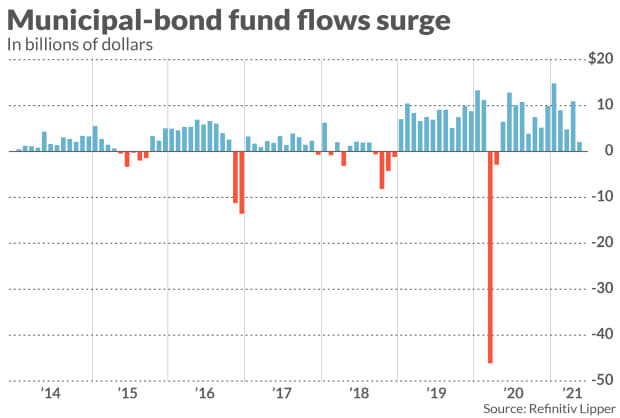

Los inversores han invertido sumas récord de dinero en los fondos de Muni, a pesar de una serie de eventos que conspiraron para disuadir a las agencias gubernamentales estatales y locales de emitir suficiente deuda para complacer a los inversores. Algunos rincones del mercado están tan ajustados que los fondos están desperdiciando dinero, señaló Brian Steeves, administrador de cartera de Rye Brook, Belle Haven Investments, con sede en Nueva York.

“Es una pelea de comida”, dijo Steeves a MarketWatch.

Ciertamente, parte del sesgo actual se debe a los patrones estacionales normales del mercado, dijo Cooper Howard, director de Estrategia de Renta Fija en Charles Schwab. Los bonos muni pagan sus cupones o vencen, dejando mucho dinero en efectivo buscando una vivienda.

En lo que va de año, la cuestión se ha mantenido relativamente estable. Para mayo, los gobiernos estatales y locales habían emitido aproximadamente $ 188 mil millones en bonos, según los datos. Regulador de valores local

Pero muchos analistas dudan de que esto continúe.

“Los banqueros y compradores pueden ver menos actividad de la necesaria, la entrada de fondos federales y los crecientes ingresos estatales y locales están reduciendo la necesidad de capital de trabajo de los prestatarios”, escribieron los analistas de Municipal Market Analytics en un comunicado del 7 de junio. “Es probable que los gobiernos estatales y locales que aún no han experimentado una fuerte recuperación de las contrataciones estén a unos trimestres de reanudar seriamente los planes tradicionales de infraestructura de dinero nuevo”.

Ese telón de fondo es en parte lo que ayudó a la demanda de turbocompresores.

Como se informó anteriormente, los flujos de efectivo semanales hacia los fondos de Muni batieron récords semanales varias veces este año.

“El rescate de Estados Unidos ha contribuido mucho a disipar las preocupaciones crediticias”, dijo Howard von Schwab en una entrevista. La reapertura económica en curso y los presupuestos estatales y locales menos pobres de lo que muchos temían también son útiles, al igual que la preocupación de los inversores de que sus impuestos sobre la renta eventualmente aumenten.

En este momento, este viento de cola macroeconómico está impulsando la demanda más allá de lo que normalmente parecería razonable. Una métrica observada de cerca, la relación entre los retornos Muni a 10 años y los bonos del Tesoro estadounidense comparables TMUBMUSD10Y,

es de alrededor del 60%, muy por debajo del nivel más normal del 80%, lo que sugiere que los inversores pagan significativamente más por los bonos Muni que por los bonos del gobierno.

“Los inversores simplemente ignoran cuán ricos son los munis en este momento y cómo el dinero sigue fluyendo”, dijo Steeves.

Esto significa que en una parte del mercado de munis de alto rendimiento, “simplemente no hay suficiente oferta”. Ese era el enigma del Fondo Municipal de Alto Rendimiento de Invesco, el anunció en mayo que cerrará nuevos inversores.

Los grandes fondos ahora se ven obligados esencialmente a comprar todos los acuerdos que surgen, dijo Steeves, lo que deja a los administradores de cartera pocas oportunidades para diferenciarse de los competidores y conduce a precios cero en esta parte del mercado.

Quizás aún más inquietante es la idea de que las cosas podrían empeorar a partir de aquí. Con la posibilidad incluso más dinero asignado al gasto en infraestructura de Washington, los gobiernos locales probablemente esperarán para ver si pueden evitar emitir más deuda.

Si bien “bono municipal” es a menudo sinónimo de “exento de impuestos”, los emisores recurren cada vez más a bonos sujetos a impuestos. Los inversores están hambrientos de todo tipo de papel y hay menos reglas y regulaciones sobre cuestiones imponibles. Según Howard, la deuda imponible representó el 30% del dinero gastado el año pasado, frente al 10% en el pasado.

“El mercado de municiones se está reduciendo”, dijo Steeves.

Siguiente lectura: Washington quiere recuperar los bonos de Build America. El mercado de muni no lo compra

.