La década de 1990 fue una gran época: pacífica, esperanzadora, con una economía emergente, tecnología innovadora y música vibrante.

Eso no quiere decir que no hubo problemas y, en retrospectiva, los líderes de esa época en el presente, el presidente Bill Clinton y el primer ministro británico Tony Blair, han perdido su brillo. Y quizás también se deba actualizar la construcción de cartera ideal de esta época.

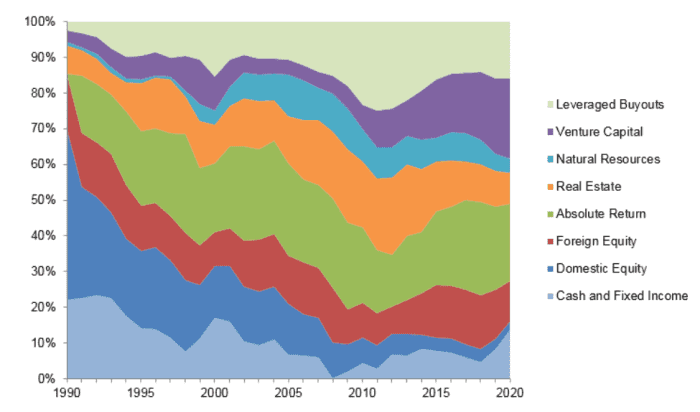

La reciente muerte del gerente de cartera de Yale, David Swenson, ha llamado la atención sobre la excelente cartera de la universidad, que ha crecido de mil millones de dólares cuando se fundó en 1985 a 31 mil millones de dólares el año pasado. Y estaba tan lejos del modelo tradicional de acciones del 60% y bonos del 40% como cualquier otra cosa. El año pasado fue solo del 2% en acciones nacionales y del 14% en efectivo y renta fija. La mayor parte del resto provino de mercados privados, con el 23% asignado al capital de riesgo, el 22% a la clase de activos de rendimiento absoluto y el 16% a las adquisiciones de apalancamiento.

La asignación de Yale a acciones y bonos tradicionales ha disminuido a lo largo de los años.

Por supuesto, otras universidades que intentan replicar el modelo de Swenson han tenido menos éxito. La revista Institutional Investor se preguntó una vez si Swenson sería genial para Yale y “horrible para la inversión”. Yale no solo tenía la escala para limitar las tarifas, que a menudo son exorbitantes para las inversiones alternativas, Swenson también tenía la capacidad de seleccionar excelentes gerentes.

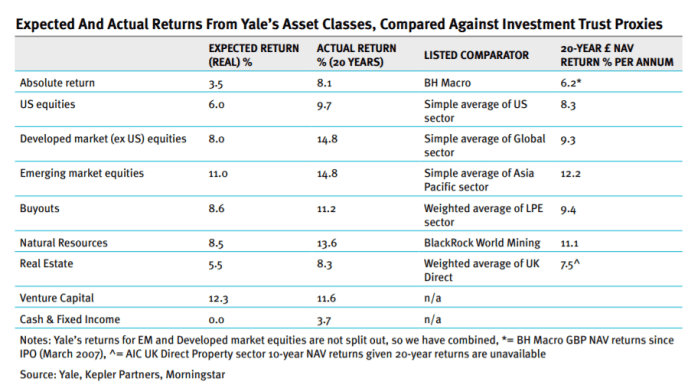

Pero quizás los inversores minoristas puedan tener más éxito en duplicar el desempeño de Yale de lo que cualquiera pueda imaginar. William Heathcoat Armory, cofundador de la firma de investigación de inversiones del Reino Unido Kepler Partners, señaló que durante dos décadas los denominados fideicomisos de inversión (fondos cerrados en el lenguaje estadounidense) estuvieron bastante cerca de los rendimientos de Yale sobre los diversos activos, aparte de las clases Venture. capital.

Cuando se le preguntó por correo electrónico, no tenía recomendaciones de fondos concretas para los inversores estadounidenses, pero lo que dijo sobre el capital privado es cierto. Para los inversores estadounidenses, existen fondos cotizados en bolsa como el ETF PSP de capital privado cotizado global de Invesco,

ETF PEX de capital privado cotizado globalmente de ProShares,

y Morgan Creek – ETF SPXZ originado en Exos SPAC,

así como el negocio de los propios gestores de capital privado, como Blackstone BX,

y KKR & Co. KKR,

“Creemos que la mayoría de las carteras de inversión tradicionales solo están expuestas superficialmente a estas áreas [listed private equity] Confía ”, dijo. “En el corto plazo, es poco probable que el efecto a nivel de cartera se sienta de manera significativa, para bien o para mal, pero en períodos de tiempo medidos a lo largo de décadas, el efecto acumulativo de la creación de valor de capital privado debería aumentar significativamente los retornos de la cartera”.

Informe de trabajo de barril

Para las operaciones de los viernes, y posiblemente el resto del mes, una cosa es realmente importante: el informe de trabajo.

Los economistas encuestados por el Wall Street Journal estiman que en julio se crearon 845.000 puestos de trabajo no agrícolas y que la tasa de desempleo cayó del 5,9% al 5,7%.

Alan Ruskin, macroestratega de Deutsche Bank, señaló que el pronóstico promedio de los economistas es más fuerte que cualquier nómina realizada desde el verano pasado, e inusualmente grande en comparación con ADP, que es solo un aumento en el empleo del sector privado de 330.000 registrados. “Por otro lado, la variante delta aún no se puede sentir, lo que debilitará el efecto de una sorpresa positiva”, dijo.

Futuros de acciones estadounidenses ES00,

NQ00,

cotizaban en un rango estrecho antes de este lanzamiento. El rendimiento de TMUBMUSD10Y del Tesoro a 10 años,

fue 1,24%.

En el ámbito empresarial, Novavax NVAX,

Las operaciones previas a la comercialización cayeron un 11% debido a que la fecha de aprobación de la vacuna contra el coronavirus en los EE. UU. Se pospuso al cuarto trimestre, la segunda vez que se pospuso el cronograma y también registró una pérdida por encima de lo previsto.

Zynga ZNGA,

Las acciones cayeron un 14% por la perspectiva blanda del fabricante de videojuegos.

La Oficina de Presupuesto del Congreso dijo que el proyecto de ley de infraestructura se debatirá en el Congreso agregaría $ 256 mil millones al déficit en la próxima década.

El grafico

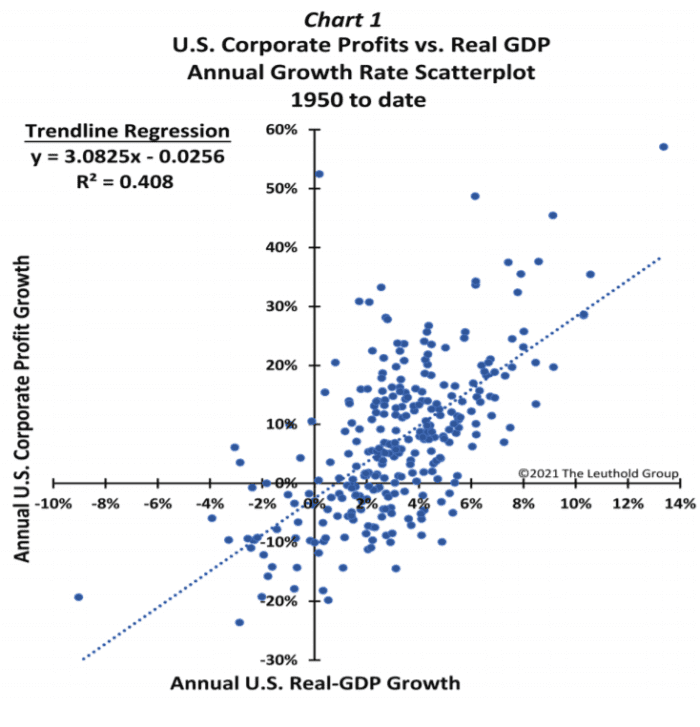

Aquí hay un camino a 6,000 para el S&P 500 SPX,

Jim Paulsen del Grupo Leuthold dice que históricamente, la tasa de crecimiento del PIB real del 3,5% se ha asociado con un crecimiento anualizado de los beneficios del 8,2%. Distribuya esa tasa de crecimiento del PIB durante los próximos cuatro años, lo que no es una declaración falsa, y las ganancias por acción del S&P 500 aumentarían por encima de los $ 300 si la correlación entre las ganancias y el PIB se mantuviera. Durante los últimos 30 años, el PER final ha sido de 20,2. Un nivel de 6.000 a finales de 2025 se traduciría en un rendimiento total de alrededor del 10% entre 2022 y 2025, dado el rendimiento por dividendo actual del 1,3%.

“Quizás este análisis resulte demasiado político”, dice Paulsen. “Como muchos esperan, no sería sorprendente si las altas valoraciones de hoy resultaran en rentabilidades deprimentes de acciones de compra y retención en los próximos años. Pero si los ‘fundamentos de EPS’ continúan superando las expectativas del consenso, el mercado de valores puede ofrecer resultados sorprendentemente gratificantes a largo plazo ”, dice.

Lecturas aleatorias

Los astrónomos tienen evidencia de a. encontró Planeta que podría sustentar la vida.

Más cerca de casa, las rocas de Stonehenge tienen casi 2 mil millones de años.

Aquí hay una reseña desde $ 200 papas fritas – Resultó ser bastante bueno.

Need to Know comienza temprano y se actualiza hasta la campana de apertura, pero regístrese aquí para recibirlo en su bandeja de entrada de correo electrónico una vez. La versión por correo electrónico se enviará alrededor de las 7:30 a.m., hora del Este.

¿Quieres más para el día que viene? Matricularse en El diario de Barron, una sesión informativa para inversores por la mañana, que incluye comentarios exclusivos de los escritores de Barron’s y MarketWatch.

.