La clave para superar al mercado es saber qué vender y cuándo. Pero incluso la mayoría de los profesionales de la inversión se están quedando cortos en el lado del vendedor.

Ese es el resultado de un estudio científico que acaba de publicar la Oficina Nacional de Investigación Económica. Justificado “Venda rápido y compre despacio: heurística y rendimiento comercial de inversores institucionales“Los autores del estudio son Lawrence Schmidt, profesor de finanzas en el MIT; Klakow Akepanidtawron, economista del FMI; Alex Imas, profesor asistente de economía y comportamiento en la Universidad de Chicago; y Rick Di Mascio de Inalytics.

El título del estudio es una alusión al libro del premio Nobel Daniel Kahneman con el título “Pensar rápido y lento”, que fue escrito hace unos años. Kahneman se centró en distinguir entre dos tipos de pensamiento: rápido (que es instintivo y emocional) y lento (que es más consciente y lógico).

Los autores de este nuevo estudio encuentran que existe una diferencia similar entre cómo los asesores abordan sus decisiones de compra y venta: comprar más lento y más conscientemente, y vender más rápido y con más emoción.

Esta es la conclusión a la que llegaron los autores al analizar una base de datos única de datos de transacciones de un grupo de inversionistas institucionales, cada uno con más de $ 500 millones en activos bajo administración. La base de datos contenía 89 millones de transacciones separadas entre 2000 y 2016. Los investigadores encontraron que “si bien los inversores tienen claras habilidades de compra, sus decisiones de ventas son mucho peores”.

En particular, las acciones agregadas a las carteras de inversores “superan tanto al índice de referencia como a una estrategia que compra aleatoriamente más acciones de activos que ya se encuentran en la cartera en más de 100 puntos básicos”. [1.0%] anualmente por dólar de volumen de compra. Por el contrario, las acciones vendidas no solo superan una estrategia de ventas no calificada al azar, sino que también se quedan atrás de manera constante de manera significativa “.

Boletín de inversiones

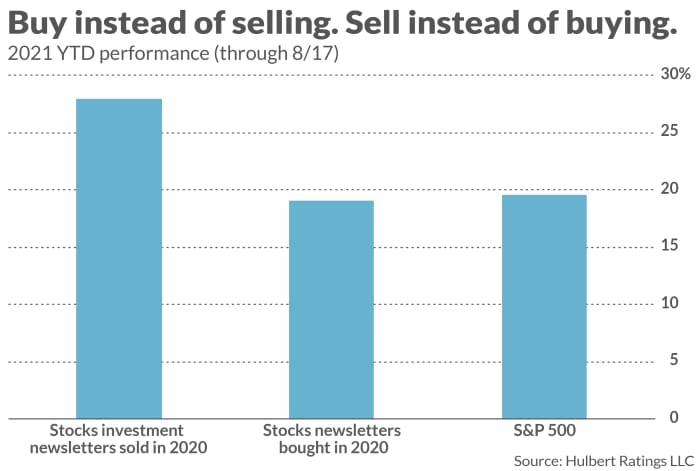

Este nuevo estudio me inspiró a investigar si un comportamiento similar es común en los boletines de inversión. Aunque no modelé exactamente la metodología de los investigadores, creé dos carteras hipotéticas: una contenía todas las acciones compradas en cualquier momento del calendario 2020 de uno de los boletines de inversión supervisados por Hulbert Financial Digest; La segunda cartera contenía todas las acciones que se vendieron en cualquier momento durante el año.

El gráfico anterior muestra cómo se han comportado estas dos carteras en lo que va del año: la cartera de acciones compradas en 2020 ha subido un 19,1% en lo que va de año hasta el 17 de agosto, en comparación con una ganancia del 19,6% para el S&P 500 SPX.

(Ambos rendimientos de cartera incluyen dividendos reinvertidos). La diferencia entre estos dos rendimientos no es lo suficientemente grande como para ser considerada estadísticamente significativa.

La cartera de ventas del año pasado es una historia completamente diferente. El crecimiento desde principios de año es del 28,0%, casi ocho puntos porcentuales mejor que el S&P 500 y casi nueve puntos porcentuales antes de la cartera de “compra”. Estos resultados son consistentes con los de este nuevo estudio.

Sepa cuando doblarlos

Estos resultados son desconcertantes porque, en teoría, los factores que determinan qué acciones superan al mercado no son diferentes de los que juegan un papel en la determinación de qué acciones fallan. El hecho de que los consejeros sean consistentemente mejores que otros sugiere que deben existir varios prejuicios psicológicos y conductuales. Estos sesgos son las “heurísticas” a las que se refieren los investigadores en el título de su nuevo artículo.

Uno de esos sesgos que identifican los investigadores es la tendencia a prestar mucha más atención a la decisión de compra que a la de venta. Los investigadores llevaron a cabo entrevistas en profundidad con varios gerentes que revelaron que estaban gastando una energía excesiva tratando de encontrar la próxima acción de gran éxito, mientras veían la decisión de vender “en gran parte como una forma de recaudar efectivo para compras”.

Una consecuencia de este sesgo es que el vendedor típico se basa en reglas empíricas y sustituye los atajos mentales en lugar de hacer el mismo análisis minucioso y deliberado del lado del comprador. Una de esas reglas es la venta de posiciones que se mantienen con pérdidas, por ejemplo, lo que puede llevar a la venta de acciones que, de otro modo, seguirían siendo apuestas atractivas a largo plazo.

En 2020, por ejemplo, las existencias de petróleo y gas se destruyeron en las primeras etapas de los bloqueos económicos causados por la pandemia, lo que provocó que muchos asesores que tenían esas existencias tiraran la toalla. Por el contrario, los sectores del petróleo y el gas han estado liderando el mercado en lo que va de año.

La cura para este sesgo es dedicar tanta energía a sus decisiones de ventas como a sus compras. Una sugerencia de los autores de este nuevo estudio es realizar un seguimiento sistemático de las existencias que ha vendido de la misma forma que realiza un seguimiento de sus compras. Así es como puede aprender de sus errores y convertirse en un mejor inversor.

Desafortunadamente, no vemos nuestras decisiones de ventas de esa manera. Por ejemplo, si vendemos a nuestros perdedores, cada una de esas ventas representa un fracaso, algo que queremos olvidar. Un director del instituto dijo a los investigadores: “Si vendo, terminaré con eso. De hecho, reviso después de la venta y elimino el nombre del puesto de todo el universo de investigación “.

Mark Hulbert es un colaborador habitual de MarketWatch. Sus calificaciones de Hulbert rastrean los boletines de inversión que pagan una tarifa fija por las pruebas. Se le puede contactar en [email protected]

Más: El Día del Trabajo ha sido un punto de inflexión en los mercados durante los últimos tres años. Esto es lo que ve a continuación un estratega.

Lea también: Mantenga estas acciones de valor mientras la fiebre de Wall Street se convierte en nombres defensivos, dice Citi

.