Los estadounidenses invertimos más de nuestros planes 401 (k) en acciones que en cualquier otra clase de activos. En total Mantenemos el 39% del dinero en fondos de acciones y un 26% adicional en “fondos de fecha objetivo”, que, dependiendo de la edad, también arrojan cantidades menores o mayores a la bolsa. La mayor parte se encuentra en el mercado de valores de EE. UU. Y la mayor parte se encuentra en las acciones de grandes empresas del S&P 500 SPY,

Entonces, para las perspectivas de jubilación de decenas de millones de trabajadores, nada es tan importante como el nivel actual del S&P 500 y sus probables rendimientos futuros.

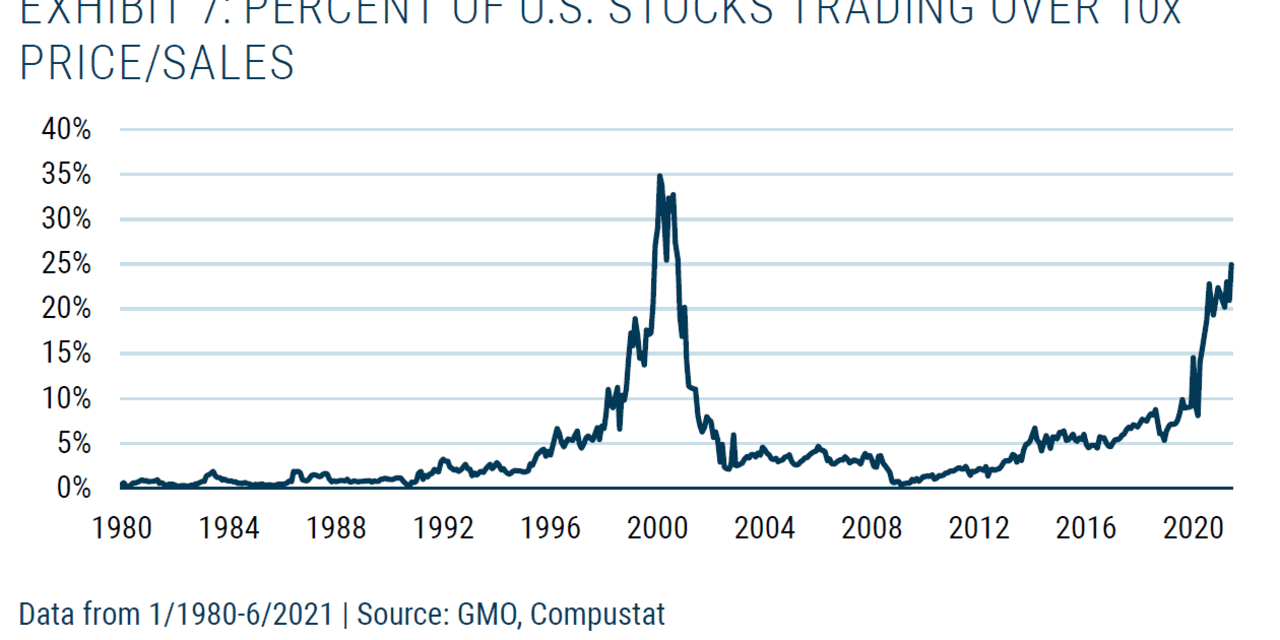

Antes de que alguien se vuelva complaciente y rechace hablar de una burbuja bursátil, eche un vistazo a este gráfico asesino, cortesía del administrador de dinero de Boston GMO.

Muestra que hoy una cuarta parte de las acciones estadounidenses se venden por más de diez veces las ventas anuales, una sobrevaloración generalmente ridícula. No solo es este el porcentaje más alto de acciones vendidas a precios estúpidos desde la infame burbuja tecnológica hace 20 años. El hecho es que nunca habíamos visto algo así históricamente, excepto en estos dos episodios: 1999-2001 y hoy.

Esto no significa que todo el mercado de valores estadounidense esté en una burbuja. Significa que hay una euforia innegable cuando se trata de la sexy “área de crecimiento” del mercado.

Ben Inker, jefe de asignación de activos de GMO y autor del informe, nos recuerda lo que realmente significa “10x ventas”.

Cita a Scott McNealey, director ejecutivo de Sun Microsystems, y sus famosos comentarios al respecto hace casi 20 años, después de que estallara la última burbuja tecnológica.

“Hace dos años estábamos vendiendo 10 veces nuestras ventas”, dijo McNealey en 2002. Habló de las hazañas financieras imposibles que Sun habría tenido que hacer para justificar el precio de las acciones. “¿Se dan cuenta de lo ridículas que son estas suposiciones?”, Preguntó a los inversores. “¿Qué pensaste que estabas haciendo?”

Esa fue una buena pregunta. Sigue siendo.

GMO muestra que desde 1980, las acciones compradas por más de 10 veces las ventas anuales han sido una inversión terrible en general, lo que representa la mitad del rendimiento anual de todo el S&P 500.

El fallecido gran administrador de inversiones Peter Bennett solía decir que el conocimiento de la historia financiera es más importante que el conocimiento de la teoría financiera. Una razón: las modas del mercado de valores son cíclicas, siempre lo han sido, y durante cada período los inversores insisten en que las modas actuales son permanentes. (Después de todo, si no lo hicieran, no comprarían las acciones).

Las acciones generalmente se dividen en dos categorías, “crecimiento” y “valor”. (A veces pienso en ellos como acciones ‘futuras’ y acciones ‘actuales’). Las denominadas acciones de crecimiento suelen ser más caras en relación con las ventas actuales, los beneficios, etc., porque los inversores apuestan por grandes cosas en el futuro. Como con todo, puede pagar de más. Todo tiene su precio.

Ahora mismo estamos en una manía de crecimiento de acciones. La brecha de valoración entre las acciones de crecimiento y las acciones de “valor” está cerca de niveles récord, según datos de OMG. No estamos al nivel de 1999-2000, pero estamos cerca.

Las acciones de crecimiento han superado con creces las acciones de valor en los últimos 15 años. Pero el análisis de OGM, basado en el administrador de fondos de cobertura Cliff Asness, señala que este rendimiento superior se debe únicamente a cambios de valoración. Las acciones de crecimiento se han vuelto mucho más caras. Extrapolar esto al futuro significa contar doble o razonamiento circular.

Por cierto, debo elogiar al cofundador de OMG, Jeremy Grantham, a quien con demasiada frecuencia se le tacha de “oso permanente”. En 2007, cuando las acciones de “valor” estaban en auge y el “crecimiento” todavía estaba en el cajón después de la quiebra de las puntocom, conocí a Grantham en una cena industrial. Luego me dijo de manera predictiva que las acciones de crecimiento parecían baratas. Una gran llamada.

En este punto, vale la pena recordar que el mercado de valores es un gran experimento en curso en la psicología de masas. Las modas y las modas van y vienen. Después de todo, el hombre es solo la tercera rama de la familia de los chimpancésy los chimpancés son animales de carga. Apostar por una mayor rentabilidad de las acciones de crecimiento significa, como sostiene Ben Inker, contar con varias suposiciones matemáticas inverosímiles. Pero también se puede argumentar que la gente ha dejado de estar sujeta a la moda y al comportamiento de las manadas en la bolsa de valores, una apuesta de muy alta probabilidad, habría pensado.

Nunca sabemos cuándo el péndulo se moverá hacia el otro lado. El pasado, por supuesto, no es garantía de desempeño futuro. Pero como inversionista a largo plazo, preferiría tener fondos de capital de “valor” que fondos de “crecimiento” en mis cuentas de jubilación. Prefiero las probabilidades.

.