En general, la vida de los baby boomers fue buena.

Aquellos que tuvieron la suerte de nacer en los Estados Unidos entre 1946 y 1964 vieron una economía en crecimiento y un aumento en los valores de las casas y del mercado de valores, con su riqueza colectiva alcanzando niveles que sus padres probablemente nunca creyeron posibles. También se han beneficiado de algunos de los mayores avances de todos los tiempos en ciencia, tecnología y atención médica, así como en música, entretenimiento y artes.

Los baby boomers no fueron solo espectadores de estos cambios, sino participantes activos que, en cada área, han contribuido dramáticamente a mejorar la calidad de vida de todos. Mientras sus padres y abuelos lucharon en las grandes guerras y construyeron la infraestructura del país, ofrecieron a los baby boomers un mundo más pacífico lleno de enormes oportunidades que aprovecharon al máximo y avanzaron en este país de maneras asombrosas e impresionantes.

Al menos una cosa que no funcionó a su favor son las tasas de interés. En ese sentido, los baby boomers estaban en el lugar equivocado en el momento equivocado, en parte debido a su propia influencia sobre el crecimiento y la inflación. Cuando ingresaron por primera vez al mercado laboral, se casaron y formaron una familia, el costo de los préstamos aumentó. El rápido aumento de la población activa y el aumento del consumo impulsaron el crecimiento económico, pero también la demanda de crédito.

Antes de que pudieran acumular riqueza, eran deudores netos. Muchos pidieron préstamos para comprar autos y casas, llevar a sus hijos a la escuela y comenzar negocios, todo a las tasas más altas que este país haya visto. Si le pregunta a casi cualquier baby boomer cuál fue su tasa hipotecaria más alta, lo más probable es que diga que era de dos dígitos.

De hecho, las altas tasas de interés han sido la norma durante la mayor parte de sus carreras. Los baby boomers de mayor edad tenían 21 años en 1967 y, si permanecían en el empleo hasta los 65 años, comenzaban la transición a la jubilación en 2011. Durante ese tiempo, el rendimiento promedio de los bonos del gobierno a 10 años fue del 6,14% y las tasas de interés que pagaron por los préstamos excedieron los rendimientos de los bonos del Tesoro que prevalecían en ese momento. Además, la tasa de tesorería promedio durante este período fue casi 200 puntos básicos más alta que en los 21 años anteriores a 1967 (4,28%) y casi 400 puntos básicos más alta en los 10 años desde que los baby boomers comenzaron a jubilarse (2,16%).

Los baby boomers también fueron el primer grupo demográfico en aceptar completamente tarjetas de crédito y las tasas de interés más altas que las acompañaron. La primera tarjeta de crédito llegó al mercado en 1950, pero su adopción generalizada fue relativamente lenta. En 1970, según encuestas de la Reserva Federal, solo el 16% de las familias tenían tarjeta de crédito. Pero en 1998, dos tercios de las familias tenían al menos una tarjeta de crédito, y muchas tenían depósitos poco saludables mes a mes y pagaban tarifas de cobranza como ellos.

Aún así, los baby boomers prosperaron a lo largo de sus carreras. El PIB de EE. UU. Creció a una tasa promedio anual del 2,9% entre 1967 y 2011, y la riqueza neta de los hogares aumentó un promedio del 5% anual. Para aquellos que puedan y estén dispuestos a invertir parte de sus ahorros de jubilación en acciones, el Dow Jones Industrial Average DJIA,

aumentó un clip anual promedio del 10% si los dividendos se reinvierten.

Pero los baby boomers necesitan esos ahorros ahora. Hasta ahora, las tasas de interés por el lado de las pensiones no han sido su amiga. Si observa las tasas de interés a corto plazo, como el rendimiento de las letras del tesoro a 3 meses, que sirve como una representación justa de las tasas de interés de los depósitos de ahorro y del mercado monetario, han promediado solo el 0.58% desde que los baby boomers se jubilaron por primera vez. en enero de 2011. y eso incluye el “repunte” de las tasas de interés a corto plazo hasta el 2,50% a finales de 2018, durante la fase final de ajuste de la Reserva Federal. Para los rendimientos a más largo plazo, la historia fue la misma: como se mencionó anteriormente, los rendimientos de los bonos del gobierno a 10 años promediaron solo 2.16% desde 2011.

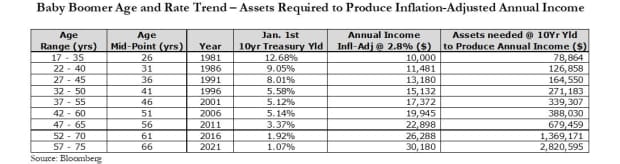

Esto tiene un gran impacto en lo que pueden hacer los baby boomers jubilados con sus activos básicos de renta fija. Para obtener incluso un ingreso de jubilación modesto, se necesitan muchos más activos generadores de ingresos hoy que en cualquier momento durante sus años de trabajo. La siguiente tabla sirve como ilustración:

Las tasas de interés alcanzaron niveles récord durante la fase de deuda neta del ciclo de vida financiero del baby boom. El rendimiento de los bonos del Estado a 10 años alcanzó su punto máximo en septiembre de 1981 con un 15,8%. Si bien sus padres disfrutaron de la oportunidad de obtener tasas récord en su efectivo y bonos a largo plazo, de hecho, podrían obtener $ 10,000 en ingresos de jubilación adicionales con menos de $ 80,000, los baby boomers pagaron esas tasas en primer lugar, en lugar de merecerlo. Obviamente, las tasas de inflación también fueron altas durante el período, por lo que los baby boomers se beneficiaron de pagar las deudas con dólares descontados por inflación, pero se necesitó un flujo de caja significativo para pagar esa deuda.

Para los primeros baby boomers que se jubilaron a la edad de 65 años el 1 de enero de 2011, el valor de los activos de jubilación necesarios para obtener los mismos ingresos ajustados a la inflación fue de $ 10,000 (ahora $ 22,898 en 2021) a $ 679,459. No solo habían aumentado los requisitos de ingresos anuales en una perspectiva de dólares ajustada a la inflación, sino que las tasas de interés de los bonos del gobierno a 10 años también habían caído al 3,37%. Avance rápido 10 años hasta el 1 de enero de 2021 cuando el rango de edad del baby boom era de 57 a 75 años, la mediana es 66 y se necesitaron $ 2,820,595 para producir los mismos ingresos de $ 10,000: Achieve dólares.

De los más de 70 millones de baby boomers en los EE. UU., Que ahora son la segunda cohorte demográfica más grande detrás de los millennials (nacidos entre 1982-2000), el 60% todavía está trabajando, según Pew Research.

Entonces, si bien el ritmo de la jubilación de los baby boomers se ha acelerado en 2020 debido a que la pandemia de COVID-19 causó (o obligó) a muchos a ajustar sus planes, la mayoría de este grupo demográfico aún no se ha jubilado. Jo Ann Jenkins, directora ejecutiva de AARP, dijo: “Durante las próximas dos décadas, el número de personas de 65 años o más casi se duplicará a más de 72 millones, uno de cada cinco estadounidenses. Y la mayoría de las personas de 65 años cumplirán hoy 90 años “.

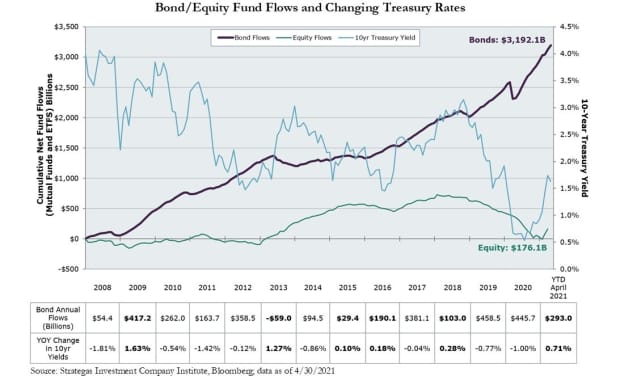

Esta fuerte tendencia demográfica y la cantidad de riqueza invertida necesaria para generar incluso un modesto ingreso adicional durante la jubilación explican la demanda aparentemente insaciable de bonos desde la crisis financiera mundial de 2008.El colapso de los valores de las acciones tuvo un impacto a largo plazo en la psicología del riesgo de la generación de la posguerra. La volatilidad y la incertidumbre provocadas por la pandemia probablemente han agravado esta perspectiva cautelosa para muchos.

El siguiente gráfico ilustra las entradas dramáticas y en gran medida sostenidas en los fondos de pensiones desde 2008. Según el Investment Company Institute y Strategas, las entradas netas en los fondos de bonos de EE. UU. Desde 2008 han sido de casi $ 3,2 billones, lo que representa los $ 176 mil millones de dólares en flujos de fondos de capital. en las sombras (datos hasta abril de 2021 y marzo de 2021).

Si bien las fluctuaciones a corto plazo en las tasas de interés en ambas direcciones a menudo atraen la atención de los inversores, las fluctuaciones en las tasas de interés durante este período parecen haber tenido poco impacto en los flujos de efectivo. Solo en 2013, durante la “rabieta” inducida por la Fed, cuando los rendimientos a 10 años aumentaron 127 puntos básicos durante el año, el flujo de fondos se volvió negativo a medida que subieron las tasas de interés. Incluso entonces, las salidas fueron relativamente modestas. También es de destacar el hecho de que las entradas de fondos de pensiones fueron positivas en 2021 a pesar de la fuerte subida de los tipos de interés a principios de año.

Quizás, como sugieren algunos, estemos en un punto de inflexión en las tasas de interés. Claramente, estamos viendo el ritmo más fuerte de crecimiento económico de los Estados Unidos desde la década de 1980 a medida que la economía se reabrió y los programas de ayuda para la pandemia hicieron que muchos consumidores tuvieran dinero en efectivo para gastar.

La inflación también está aumentando debido a los efectos de base y las interrupciones de la cadena de suministro, y algunos temen que esta vez, la inflación pueda ser más rígida, en lugar de temporal, como espera la Fed.

Si eso es cierto, y si las preocupaciones sobre el crecimiento y la inflación continúan impulsando las tasas de interés en los próximos trimestres / años, esto será un regalo de interés inusual y quizás desde hace mucho tiempo para la generación del baby boom. Cada punto básico que aumenta el rendimiento ayuda en la transición de cobrar un cheque de pago a vivir de los activos invertidos.

Duane McAllister, CFA, es un administrador de cartera senior en Baird Advisors, un administrador de bonos con más de $ 120 mil millones en activos bajo administración.

no definida

El rendimiento pasado no garantiza resultados futuros.

Los inversores deben sopesar cuidadosamente los objetivos, riesgos, comisiones y gastos de inversión. Esta y otra información importante se encuentran en los prospectos del fondo y los prospectos resumidos, que están disponibles a través de un profesional financiero y deben leerse detenidamente antes de invertir.

En un entorno de tipos de interés en alza, el valor de los valores de renta fija generalmente disminuye y, a la inversa, en un entorno de tipos de interés a la baja, el valor de los valores de renta fija generalmente aumenta. Los valores de alto rendimiento pueden estar sujetos a un aumento del mercado, la tasa de interés o el riesgo crediticio y no deben comprarse únicamente por el rendimiento establecido. Las calificaciones se miden en una escala que va de AAA o Aaa (la más alta) a D o C (la más baja). Las inversiones con grado de inversión son aquellas que están calificadas desde la calificación más alta hasta BBB- o Baa3.

.