Los europeos groseros contaban historias, posiblemente apócrifas, sobre turistas estadounidenses que preguntaban cómo llegar a un lugar famoso cuando en realidad estaban parados justo frente a él.

El parisino miró a la pareja, contempló la enorme estructura de hierro que se cernía directamente sobre ellos y se preguntó cómo demonios habían ganado los estadounidenses la guerra.

No te rías.

Comparado con su manejo de la Seguridad Social, las 535 personas en el Congreso son aún peores.

Entonces, celebremos un evento trascendental que sucedió silenciosamente la semana pasada cuando, de repente, un par de miembros del parlamento en Washington con salarios excesivos miraron hacia arriba y dijeron: “Oh, wow, ¿crees que eso es todo?”

Leer: Lo que la mayoría de la gente se equivoca con el Seguro Social

El tema en discusión es la crisis financiera que está afectando al plan de jubilación de Estados Unidos. El Fondo Fiduciario del Seguro Social se enfrenta a un agujero contable de unos 20 billones de dólares. Se espera que se quede sin dinero en aproximadamente una década, momento en el cual los beneficios podrían reducirse en un 20%. Este problema ha estado al acecho durante años.

La gente del equipo “azul” dice que el problema es que los impuestos son demasiado bajos, especialmente para los “millonarios y multimillonarios”.

Mientras tanto, la gente del equipo “rojo” dice que no, que el verdadero problema es que los logros son demasiado altos. (Para todos los demás, pero por supuesto no para ti).

Realmente no se parecía en nada a una pareja de turistas en París discutiendo sobre un mapa.

Que haya alegría en las calles. ¡Por último, pero no menos importante! ¡Por último, pero no menos importante! Algunos senadores y congresistas de repente notaron la respuesta masiva y obvia que se cernía directamente sobre ellos.

¡Son las inversiones, tonto!

Un grupo bipartidista de senadores de repente está hablando de, tal vez, solo tal vez, impedir que el principal fondo de pensiones de Estados Unidos gaste todo nuestro dinero en horribles bonos del Tesoro de bajo rendimiento.

El congresista Tim Walberg también hablar de algo parecido.

No es ningún secreto por qué el Seguro Social está en problemas. ninguno.

El Seguro Social invierte cada centavo de los bonos del Tesoro de EE. UU. como resultado de una maniobra política de Franklin Roosevelt en la década de 1930, quien usó el nuevo programa para robar impuestos adicionales. En aquel entonces, solo unos años después de la terrible caída de la bolsa de valores de 1929-32, incluso parecía una buena decisión de inversión.

Pero es un desastre. Una pura catástrofe sin fin.

Ningún plan de jubilación estatal o local hace esto. Esto no está cubierto por los planes de pensiones privados. Ninguna fundación universitaria lo hace. Ningún fondo soberano internacional hace eso.

Ah, y ninguno de los millonarios o multimillonarios del Congreso o del Senado tampoco. ¿Estas personas están gastando tus ahorros en bonos del gobierno? ¿Los que dicen que no hay alternativa?

Tienen su propio botín en la bolsa de valores.

Por supuesto que lo hacen.

Ah, y ningún asesor financiero en Estados Unidos le aconsejaría que mantenga todo o incluso la mayor parte de su 401(k) o IRA en bonos del gobierno a menos que necesite todo ese dinero en los próximos años.

Para un inversionista a más largo plazo, lo instarían a mantener gran parte o la mayor parte de su dinero en acciones. Por una razón muy simple: las acciones, aunque más volátiles, han sido inversiones mucho, mucho mejores durante casi cualquier período de 10 años o más.

Leer: ‘No creo que pueda esperar hasta los 70’: sigo trabajando a los 66. ¿Debo esperar o solicitar el Seguro Social ahora?

Incluso los estudiantes de Finanzas 101 de primer año saben que los bonos del gobierno son un buen refugio seguro pero una fuente pobre de rendimientos a largo plazo. Esto es algo básico.

¿No me creas? Prueba con números simples.

Desde la aprobación de la Ley de Seguridad Social en 1935, el mercado de valores de EE. UU. ha superado a los bonos del Tesoro de EE. UU. por un factor de 100.

Un dólar invertido en bonos del gobierno en 1935, con todos los intereses reinvertidos (y excluyendo impuestos), habría aumentado a $52 en la actualidad.

¿Un dólar invertido en el S&P 500 a la vez? Eh… $5,700.

No precisamente. 100 veces más.

Y durante cualquier período de 35 años, aproximadamente el período de tiempo que un trabajador típico podría pagar el Seguro Social, las acciones, en promedio, superaron a los bonos. por un factor de 5.

Los bonos terminaron en torno al 800%. Renta variable: 4.000%.

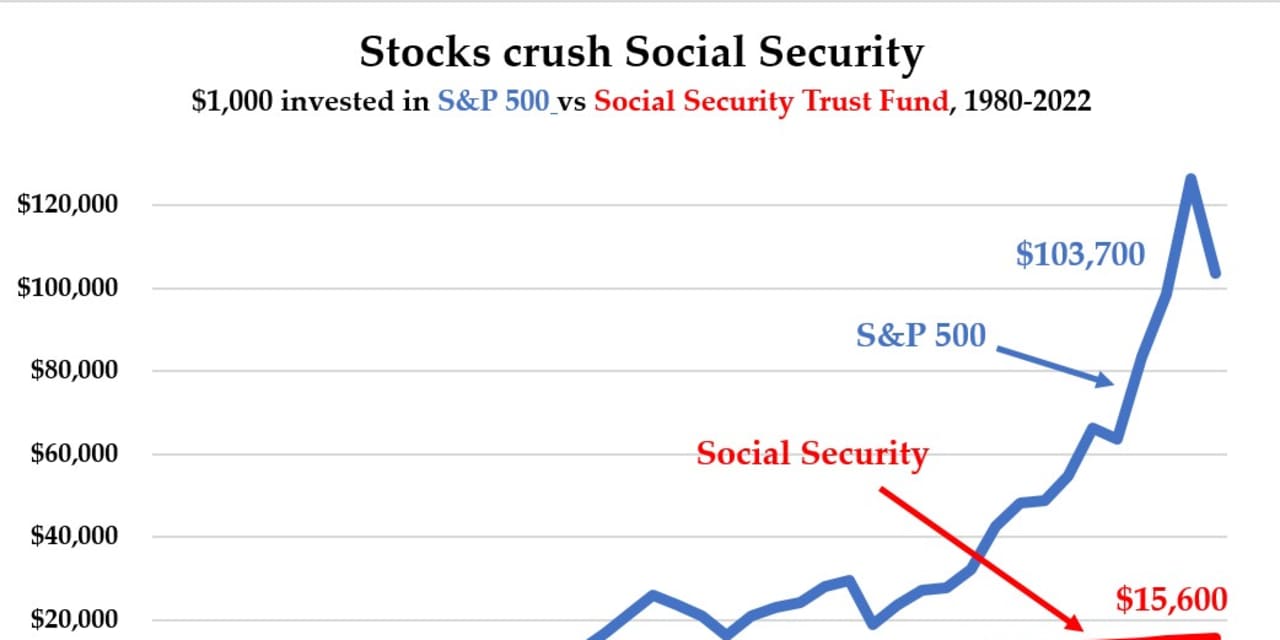

El gráfico anterior muestra lo que hubiera sucedido desde 1980 si hubiera invertido $1,000 en el Fondo Fiduciario del Seguro Social y otros $1,000 en el S&P 500.

Ni siquiera está cerca. Como puede ver, esperamos obtener un rendimiento superior en un factor de 7. El S&P 500 superó al Seguro Social en aproximadamente un 700 %.

(Estos utilizan números publicados por la Administración del Seguro Social).

O simplemente mire los fondos de pensiones reales.

Durante los últimos 20 años, según la Conferencia Nacional sobre Sistemas de Retiro de Empleados Públicos, el fondo de pensiones estatal o local promedio de EE. UU. ha generado más de dos veces y media el rendimiento de las inversiones del Seguro Social: 320% a 120% .

El Seguro Social duplicó su dinero. Los otros fondos públicos de pensiones de Estados Unidos lo cuadruplicaron.

Pero sí, claro, el verdadero problema con el Seguro Social son los impuestos. Son los beneficios. Son todos los campesinos los que viven demasiado. Ese es el problema.

Es como un conductor ebrio que maneja un total de 10 autos seguidos y le echa la culpa a la caja de cambios. O tal vez la tapicería.

Si un plan de pensiones privado invirtiera de la misma manera, las personas que lo administran serían olvidadas por incumplimiento del deber fiduciario. Un asesor financiero que ha mantenido a todos sus clientes en bonos del gobierno a lo largo de su carrera sería expulsado del negocio.

Ninguna solución tiene que invertir todo en el S&P 500 SPX,

o (mucho mejor) un fondo de índice bursátil global. No se trata de un extremo o del otro. La mayoría de los fondos de pensión están invertidos en un 70% en acciones y un 30% en bonos.

Pero incluso una asignación del 30% a las acciones del fondo fiduciario del Seguro Social habría duplicado los rendimientos totales desde 1980. No es broma.

Si hubieran hecho ese cambio hace una o dos generaciones, no habría crisis. Nadie hablaría sobre impuestos más altos, beneficios más bajos o trabajar a los 70 años.

Realmente no es complicado. Finalmente, casi 80 años demasiado tarde, algunas personas en Washington podrían tener una pista.