El Promedio Industrial Dow Jones DJIA,

Cerrar por encima de su promedio móvil de 200 días, como lo ha hecho durante varios días de negociación, no es el desarrollo alcista que creen muchos en Wall Street.

Esta es información crucial porque muchos inversores ven un índice que cierra por encima o por debajo de su promedio móvil de 200 días para indicar una tendencia importante. Si tienen razón, estamos en un nuevo mercado alcista.

Sin embargo, un análisis detallado del Dow Jones durante los últimos 70 años no puede confirmarlo. El Dow ha tendido a tener un rendimiento inferior después de días de moverse por debajo de su promedio móvil de 200 días y cerrar por encima de él; en otras palabras, una señal de “compra”. Esta tendencia no es lo suficientemente fuerte para satisfacer los estándares tradicionales de significancia estadística. Por lo tanto, sería ir demasiado lejos concluir que los comerciantes deberían vender en función de la reciente señal de “compra” del promedio móvil Dow.

Aún así, no hay nada que sugiera que la señal de compra del promedio móvil de 200 días deba ser seguida por un aumento en la exposición a la renta variable. En resumen, esta señal de compra tiene poco significado para la inversión en el mundo real.

Un buen ejemplo de que el promedio móvil de 200 días se queda corto es lo que sucedió en agosto pasado cuando el Dow cerró por encima de su promedio móvil de 200 días durante unos días seguidos. Sin embargo, lejos de señalar una nueva y fuerte tendencia alcista, el Dow Jones bajó casi de inmediato. Un mes después era un 15% más bajo.

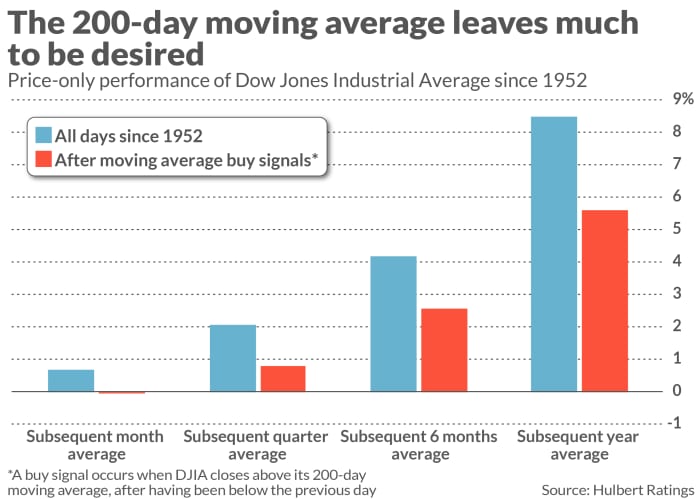

Este es solo un punto de datos, pero el registro a más largo plazo es consistente con él. Como puede ver en el gráfico a continuación, en promedio desde 1952, el Dow Jones ha tenido un desempeño significativamente inferior luego de las señales de compra del promedio móvil de 200 días. Esto se aplica a horizontes de tiempo de solo un mes a un año.

Dados estos resultados, es posible que se pregunte cómo alguien podría haber llegado a la conclusión de que la media móvil de 200 días era un indicador fiable de la tendencia principal del mercado. La respuesta parece ser que hace mucho tiempo su récord era mucho mejor de lo que ha sido en décadas.

La división entre su historial decente y pésimo se produjo a principios de la década de 1990. Fue entonces cuando los fondos cotizados en bolsa de índice amplio estuvieron disponibles por primera vez, lo que facilitó a los inversores individuales entrar y salir de todo el mercado en una sola transacción. Hasta entonces, los inversores se enfrentaban a obstáculos formidables para operar con frecuencia.

Según el profesor de finanzas de la Universidad de Brandeis, Blake LeBaron, no es coincidencia que el promedio móvil de 200 días fuera menos efectivo en ese momento. La hipótesis de los mercados eficientes predice que el rendimiento de una estrategia de sincronización del mercado se deteriorará a medida que más inversores la sigan. LeBaron descubrió que los sistemas de promedio móvil en otros mercados también se deterioraron a principios de la década de 1990.

Hay mucha ironía en eso. El promedio móvil de 200 días fue mucho mejor para identificar cambios en la tendencia principal del mercado cuando era difícil, si no imposible, actuar sobre sus señales de manera oportuna. Y cuando se hizo fácil, ya no era tan bueno.

Ajuste de la media móvil de 200 días

Los partidarios del promedio móvil de 200 días han respondido a lo largo de los años proponiendo una serie de cambios con la esperanza de revivirlo. Pero estas modificaciones no tuvieron éxito.

Considere el estudio de 2013 de Nate Vernon, actualmente economista en el Departamento de Asuntos Fiscales del Fondo Monetario Internacional, pero que era pasante en mi firma, Hulbert Financial Digest, en el momento en que estudié los promedios móviles.

Vernon examinó tres formas de mejorar potencialmente los sistemas de medias móviles simples: solo permitir transacciones al final del mes para reducir la frecuencia de las transacciones; Uso de medias móviles exponenciales que otorgan mayor peso a los movimientos recientes del mercado y estrategias cruzadas que se centran en el comportamiento de dos medias móviles diferentes con diferentes longitudes retrospectivas.

Los tres no obtuvieron nada. La conclusión de Vernon: “Promedios móviles [even in their modified versions] deja mucho que desear. Su experiencia en el mundo real es mucho menor de lo que suponen la mayoría de los inversores”.

Mark Hulbert es colaborador habitual de MarketWatch. Su Hulbert Ratings rastrea los boletines de inversión que pagan una tarifa fija para ser auditados. Él puede ser contactado en [email protected]

Más: Las acciones de energía están en una burbuja, y aquí es donde es probable que se desplomen

Lea también: Los precios de las viviendas caerán en 2023, pero la asequibilidad estará en su peor momento desde 1985, dice la firma de investigación.