Sobre el pasado año, los bancos de nueva creación han demostrado que tienen la posibilidad de interrumpir la banca minorista. Estos retadores han acumulado una gran cantidad de fondos de guerra, han anunciado algunos ambiciosos planes de expansión internacional y han atraído a millones de clientes.

Y, sin embargo, construir un banco ha demostrado ser aún más difícil que construir una startup en general. Los bancos minoristas no están dispuestos a sentarse y ver cómo las nuevas empresas comen su almuerzo. Aquí hay un vistazo a los movimientos más importantes del año de los bancos retadores, algunas tendencias a las que debe estar atento y los próximos desafíos para esas nuevas empresas.

Un año de crecimiento agresivo.

Debido al marco regulatorio y al tamaño del mercado, es mucho más fácil lanzar un banco retador en Europa que en cualquier otro lugar del mundo. Es por eso que los bancos retadores han prosperado en Europa.

Cuando una empresa obtiene una licencia bancaria completa del banco central de un país de la UE, la startup puede transferir su licencia a todos los países de la UE y operar en todo el continente.

N26 recaudó una tonelada de dinero en 2019: el pasado enero, la startup con sede en Berlín anunció un Ronda de financiación de $ 300 millones, elevando otros $ 170 millones en julio. La compañía ahora está valorada en $ 3.5 mil millones.

Con más que 3,5 millones de clientes en Europa, N26 anunció algunos ambiciosos planes de expansión. N26

Revolut También se ha expandido agresivamente para vencer a sus competidores en nuevos mercados. Además de su mercado local en el Reino Unido, Revolut está disponible en toda Europa. En 2019, la compañía se expandió a Singapur y Australia y actualmente tiene al menos 8 millones de usuarios.

Si bien Revolut anunció que debería lanzarse en los EE. UU. Y Canadá a fines del año pasado, el tiempo se acabó con esa predicción. El inicio ha sido muy transparente sobre sus planes de expansión, aunque a veces significa que debe esperar meses o incluso años antes de un despliegue completo.

Por ejemplo, Revolut anunció en septiembre de 2018 que se lanzaría en Nueva Zelanda, Hong Kong y Japón "en los próximos meses". Más tarde se convirtió en "principios de 2019", luego en "2019". India, Brasil, Sudáfrica, México y el Los EAU también han sido mencionados en algún momento. En otras palabras: lanzar un producto bancario en un nuevo país es difícil.

Estados Unidos es un mercado tedioso, ya que debe obtener una licencia en los 50 estados para operar en todo el país.

Monzo le ha ido bien en casa en el Reino Unido. Ha atraído 3 millones de clientes y recaudó £ 113 millones (~ $ 144 millones) en fondos el año pasado de Fondo de continuidad de Y Combinator. Es en expansión a los Estados Unidos, pero el lanzamiento ha sido lento.

Nubank es otro banco retador bien financiado. Respaldado por Tencent, la startup ha recaudado $ 400 millones Serie F redonda de TCV. De acuerdo a el WSJ

Originario de Brasil, Nubank se expandió a México y tiene planes de expandirse a Argentina.

Repicar se parece cada vez más al jugador más grande en los EE. UU., recientemente levantamiento una ronda de financiación de $ 500 millones y alcanzó una valoración de $ 5.8 mil millones. Solo opera en los EE. UU.

Starling Bank y Atom Bank solo operan en el Reino Unido Bunq tiene su sede en Amsterdam con un producto hecho a medida para los Países Bajos, pero acepta clientes en toda Europa.

No se trata de una lista exhaustiva, ya que cada vez es más difícil cubrir a todos los bancos retadores.

Modelo de negocio basado en suscripción

Hay algunas características básicas que separan a los bancos retadores de los bancos minoristas heredados. Registrarse es extremadamente simple y solo requiere una aplicación móvil. La aplicación móvil en sí misma suele estar mucho más pulida que las aplicaciones bancarias tradicionales.

Los usuarios reciben una tarjeta de débito Mastercard o Visa que se comunica con el servidor de la empresa para cada transacción. De esta forma, los usuarios pueden recibir notificaciones instantáneas, bloquear y desbloquear sus tarjetas y desactivar algunas funciones, como pagos en el extranjero, retiros en cajeros automáticos y transacciones en línea.

Los bancos retadores, por lo general, los clientes no prometen tarifas de marcado en las transacciones en monedas extranjeras, pero a veces hay algunos límites en esta función.

Entonces, ¿cómo hacen dinero estas empresas? Cuando paga con su tarjeta, los bancos generan una pequeña tarifa de intercambio de dinero en cada transacción. Es realmente pequeño, pero podría convertirse en un gran ingreso a escala con decenas de millones o cientos de millones de usuarios.

Los bancos retadores también ofrecen otros servicios financieros como productos de seguros, divisas o crédito al consumo. Algunos bancos retadores desarrollan esas características internamente, pero muchas de esas características en realidad son administradas por externos fintech socios. Los bancos retadores generan una comisión sobre esos productos.

Pero el producto más prometedor son las suscripciones premium. Si bien los bancos retadores comenzaron con cuentas gratuitas y tarifas bajas y transparentes, han estado vendiendo suscripciones premium por una tarifa mensual fija.

Los bancos retadores se han convertido en una industria de software como servicio con un componente freemium

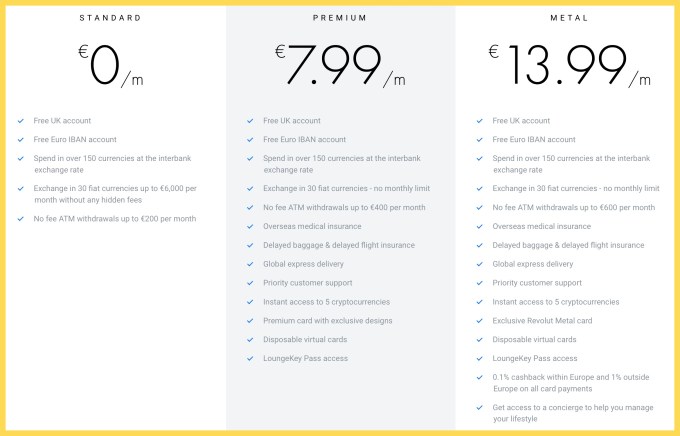

Por ejemplo, Revolut ofrece cuentas premium por € 7.99 por mes con límites más altos, algunos beneficios de seguro que esperaría de una tarjeta premium y acceso a funciones avanzadas, como criptomonedas y tarjetas virtuales desechables. Hay un producto súper premium por 13,99 € llamado Metal con un diseño de tarjeta de metal, devolución de efectivo en pagos con tarjeta y acceso a una función de conserje.

Esto parece un poco contradictorio, pero las suscripciones premium han funcionado bien, según las conversaciones con personas que trabajan en la industria. Usted paga mucho en tarifas de suscripción para evitar pequeñas tarifas transaccionales. (Y también obtienes una carta genial).

Los bancos retadores se han convertido en una industria de software como servicio con un componente freemium. Conduce a un posicionamiento premium y altas expectativas de los clientes.

Las tarifas de Revolut superan los 13,99 € / mes.