Ha habido una montaña de prensa últimamente sobre cómo los inversores están sufriendo por unicornios no rentables.

Hemos visto esta película antes; por un tiempo, todo se trata de crecimiento, y las ganancias se condenan, luego los vientos cambian, y todos se enfocan en la "eficiencia del capital", o una jerga similar, "¿cómo puedo obtener grandes ganancias sin tener que poner mucho dinero en riesgo?"

Los vientos soplan de un lado a otro. Hasta hace muy poco, todos estaban enamorados de los unicornios de consumo nuevamente. Ahora los inversores se están lamiendo las heridas, a excepción de aquellos que evitaron las marcas conocidas y buscaron aburridas empresas de infraestructura y B2B antiguas. Lo están haciendo bien, gracias.

¿Por qué los inversores pagan de más por los unicornios de renombre? ¿Es que realmente creen que son buenos activos o hay otros factores en juego? El hecho es que los fondos de riesgo y los fondos de capital privado están compitiendo por los propios fondos de inversión. Personalmente, soy inversor en varios fondos de riesgo, y he escuchado el discurso, "fuimos inversionistas en Facebook, Instagram, Uber, Twitter (o lo que sea), y podemos obtener acceso a estos acuerdos". Suena bien, pero qué no le dicen cuánto pagaron (o pagaron en exceso) para ser parte de estos acuerdos. Es una tontería y los retornos perennemente pobres entregados por la industria de capital de riesgo impulsado por el ego son sus recompensas.

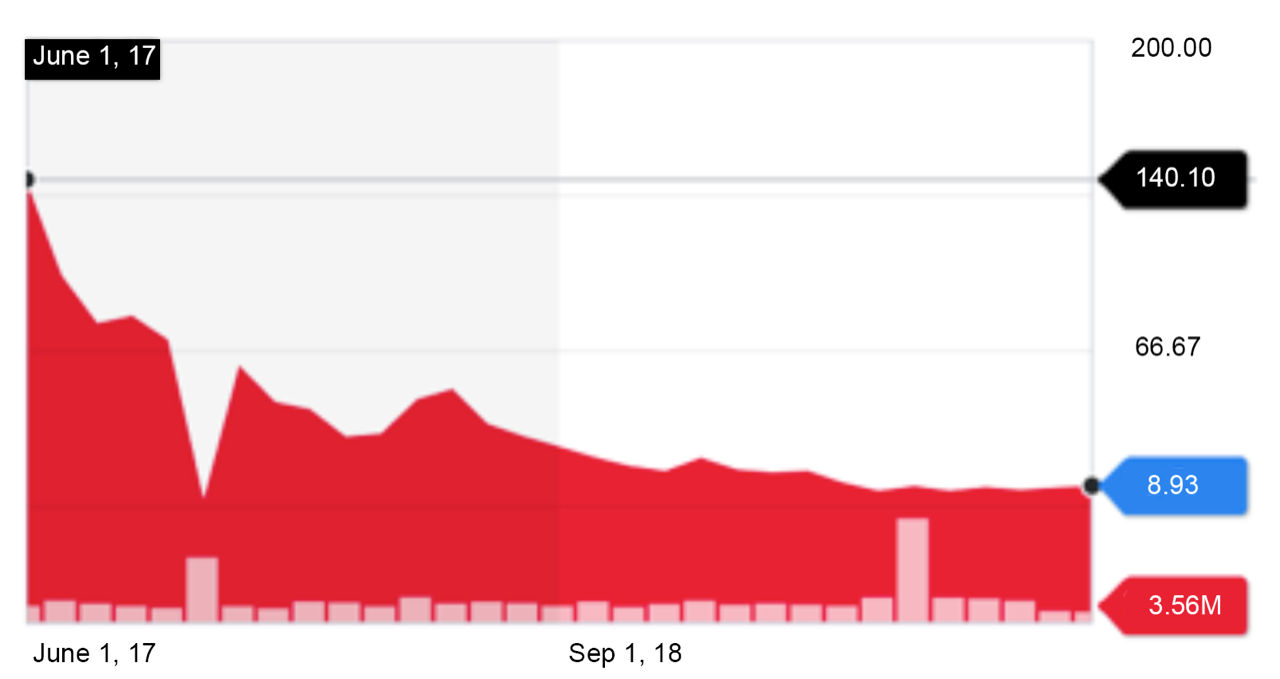

Valoraciones bursátiles a la baja de unicornios post-IPO. (Yahoo Finanzas)

Los inversores que ofertan las valoraciones de los unicornios de alto perfil, por supuesto, esperan que una OPI eventualmente los rescate. El problema es que los administradores de fondos públicos, como Fidelity o Blackstone, que controlan la mayoría de las acciones posteriores a la salida a bolsa, consideran el valor de una empresa de manera muy diferente. Ven el "valor" de una empresa como la suma total de todas las ganancias futuras de la empresa. No pueden ofrecer a sus clientes acceso "exclusivo" a ofertas especiales. Estamos hablando de acciones públicas que cualquiera puede comprar.

Si nadie puede ver un camino claro hacia la rentabilidad, entonces este enfoque estricto de valoración conducirá a la caída de las acciones después de una OPV. Ese ha sido recientemente el caso con nosotros, Uber y muchos otros.

Desde 2010 hasta el primer trimestre de 2015, los inversores colectivamente invirtieron $ 9,4 mil millones en la economía bajo demanda, según datos de CB Insights. Uber representó el 58% de los $ 4,12 mil millones recaudados en 2014. Lo que también es sorprendente es la rapidez con que la industria acumuló lo último entre 2013 y 2014. Desde su salida a bolsa en mayo de 2019, las acciones de Uber han caído casi un 40% desde su pico, Lyft ha caído aún más, y la inversión más reciente de Softbank en We parece haber eliminado casi el 80% de su valuación privada anterior. Masayoshi Son se ha estado disculpando públicamente por su inversión en Nosotros: "Mi juicio de inversión fue pobre en muchos aspectos", dijo Son.