Con lo reciente Con énfasis en Uber y WeWork, gran parte de la atención de los medios se ha centrado en nuevas empresas de alto consumo "habilitadas por software". Sin embargo, la mayoría de las OPI de los últimos años en tecnología han estado en startups de software como servicio (SaaS) de mayor eficiencia de capital.

En los últimos 30 meses (2017 2H en adelante), un total de 21 empresas SaaS respaldadas por VC con sede en EE. UU. Se han hecho públicas, incluidas Enfocar, Flojo, Datadog y otros1. Analicé las 21 empresas para comprender sus trayectorias de recaudación de fondos y generación de ingresos. Una inmersión profunda en las trayectorias de las compañías individuales se puede encontrar en este artículo extra crujiente.

Aquí están los resúmenes de este conjunto de datos:

1. En IPO, capital total recaudado2 estaba ligeramente por delante de los ingresos anuales de tasa de ejecución (ARR)3 para la empresa mediana

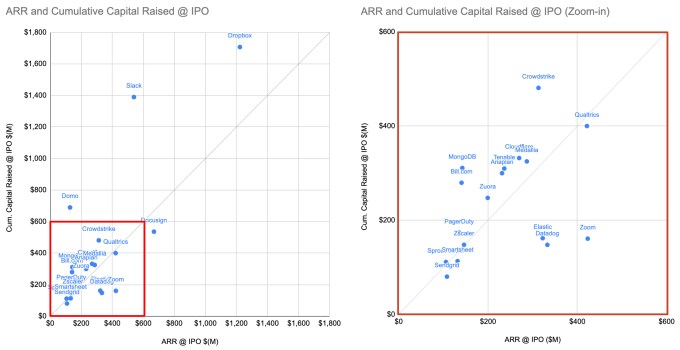

Aquí hay un diagrama de dispersión del ARR y el capital acumulado recaudado en el momento en que cada compañía se hizo pública. La mayoría de las empresas se agrupan cerca de la línea diagonal que representa la ARR y el capital recaudado que coinciden entre sí. El capital total recaudado es a menudo cuello y cuello o ligeramente más alto que ARR.

Por ejemplo, Zscaler recaudó $ 148 millones para llegar a $ 146 millones de ARR en IPO y Sprout Social recaudó $ 112 millones para llegar a $ 106 millones de ARR.

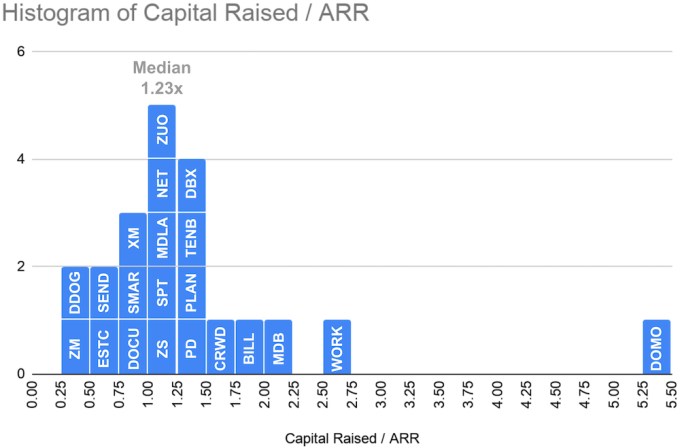

Es útil introducir una métrica en lugar de mirar dólares brutos, dada la alta variación en los ingresos de las compañías en el conjunto de datos: Sprout Social tenía $ 106 millones y Dropbox tenía $ 1,222 millones en ARR, una diferencia de 10x +. El capital total recaudado como un múltiplo de ARR normaliza esta variación. A continuación se muestra un histograma de la distribución de esta métrica.

La distribución se concentra alrededor de 1.00x-1.25x, con la mediana de la compañía recaudando 1.23x de ARR en el momento de su salida a bolsa.

Hay valores atípicos en ambos extremos. Domo es un bribón desmedido que había recaudado $ 690 millones para llegar a $ 128 millones de ARR, o 5.4x de ARR, ninguna otra compañía se acerca remotamente. Zoom y Datadog son valores atípicos eficientes. Zoom recaudó $ 161 millones para llegar a $ 423 millones de ARR y Datadog recaudó $ 148 millones para llegar a $ 333 millones de ARR, ambos representan solo 0.4x de ARR.

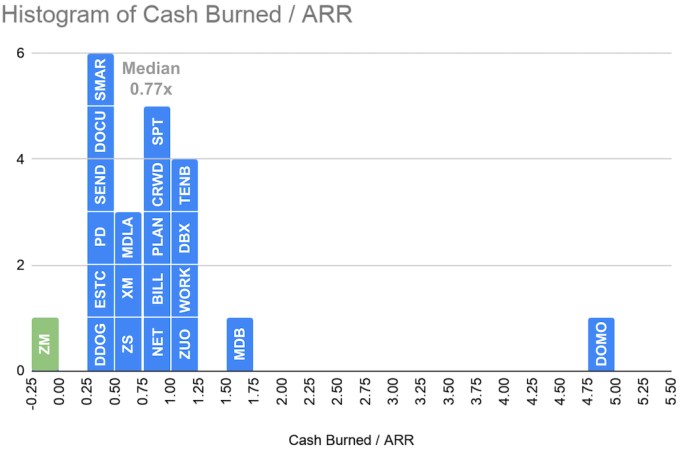

2. La quema de efectivo es una medida más precisa de la eficiencia del capital y puede diferir significativamente del capital recaudado (dependiendo de la compañía)

La cantidad de capital recaudado por una compañía cuenta solo la mitad de la historia de la eficiencia del capital, porque muchas compañías tienen un saldo de caja significativo. Por ejemplo, PagerDuty recaudó un total de $ 174 millones pero le quedaban $ 128 millones de efectivo cuando se hizo público. Como otro ejemplo, Slack recaudó un total de $ 1,390 millones antes de salir a bolsa, pero tenía $ 841 millones de efectivo no gastado.

¿Por qué algunas compañías de SaaS terminan aparentemente recaudando capital más allá de sus necesidades de efectivo inmediatas a pesar de la dilución a los accionistas existentes?

Una razón podría ser que las empresas están siendo oportunistas, aumentando el capital muy por delante de las necesidades reales cuando las condiciones del mercado son favorables.

Otra razón puede ser que los VC que desean cumplir con los objetivos de propiedad están presionando para obtener rondas más grandes. Por ejemplo, una compañía valorada en $ 400 millones antes del dinero solo puede necesitar $ 50 millones en efectivo, pero podría terminar tomando $ 100 millones de un VC que quiere alcanzar el 20% de propiedad después del dinero.

Estos factores de confusión hacen que el efectivo se queme, calculado al restar el saldo de efectivo del capital total recaudado4 4 – una medida más precisa de la eficiencia del capital que el capital total recaudado. Aquí hay una distribución de la quema total de efectivo como un múltiplo de ARR.

Sorprendentemente, Zoom logró una pérdida de efectivo negativa, lo que significa que se hizo público con más efectivo en su balance que todo el capital que recaudó.

La mediana de la quema de efectivo de la compañía en IPO fue de 0.77x de ARR, bastante menos que el capital total recaudado de 1.23x de ARR.

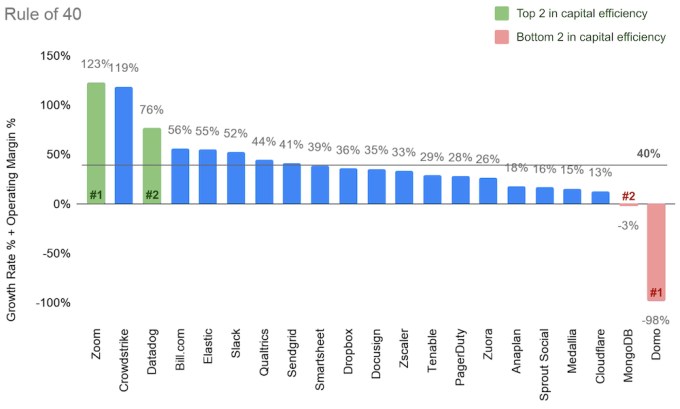

3. Las compañías SaaS más saludables (según lo medido por la Regla de 40) son a menudo las más eficientes en capital

La regla de los 40 es una heurística popular para evaluar la salud comercial de una empresa SaaS. Afirma que la tasa de crecimiento de los ingresos y los márgenes de ganancias de una compañía SaaS saludable deberían sumar más del 40%. El siguiente cuadro muestra cómo las 21 empresas obtienen puntajes en la Regla de 405 5.

Entre las 21 compañías, ocho compañías superan el umbral del 40%: Zoom (123%), Crowdstrike (119%), Datadog (76%), Bill.com (56%), Elástico (55%), Slack (52%) , Qualtrics (44%) y SendGrid (41%).

Curiosamente, los mismos valores atípicos en términos de eficiencia de capital medidos por la quema de efectivo, en ambos extremos, son los mismos valores atípicos en la Regla de los 40. Zoom y Datadog, que tienen la mayor eficiencia de capital, obtienen el puntaje más alto y el tercero en la Regla de 40. E inversamente, Domo y MongoDB, que tienen la eficiencia de capital más baja, también obtienen la puntuación más baja en la Regla de 40.

Esto no es sorprendente, porque la Regla y la eficiencia del capital son realmente dos caras de la misma moneda. Si una empresa puede mantener un alto crecimiento sin sacrificar demasiado los márgenes de beneficio (es decir, obtener un puntaje alto en la Regla de 40), con el tiempo, naturalmente, terminará quemando menos efectivo en comparación con sus pares.

Conclusión

Para aplicar todo esto a su negocio SaaS favorito, aquí hay algunas preguntas para considerar. ¿Cuál es el capital total recaudado en múltiplos de ARR? ¿Cuál es la quema total de efectivo en múltiplos de ARR? ¿Dónde se acumula en comparación con las 21 empresas mencionadas anteriormente? ¿Está más cerca de Zoom o Domo? ¿Cómo se puntúa en la Regla de los 40? ¿Ayuda a explicar la eficiencia del capital de la empresa o la falta de ella?

Gracias a Elad Gil y Denton Xu por revisar los borradores de este artículo.

Notas finales

1Solo incluye compañías SaaS respaldadas por VC con sede en EE. UU. Incluye Quatrics, a pesar de que no se hizo público, ya que fue adquirido justo antes de su salida a bolsa programada.

2Incluye inversiones institucionales previas a la salida a bolsa. No incluye la inversión de capital personal de los fundadores.

3Tenga en cuenta que esto no es un ingreso recurrente anual, que no es un requisito de información para las empresas públicas. Los ingresos anuales de tasa de ejecución se calculan anualizando los ingresos trimestrales (multiplicando por cuatro). Las dos métricas seguirán de cerca a las empresas SaaS, dado que los ingresos de SaaS son predominantemente suscripciones de software recurrentes.

4 4Esta es una definición simplificada, ya que capturará los usos no operativos del efectivo, como recompra de acciones de los fundadores.

5 5El crecimiento de los ingresos se calcula como la tasa de crecimiento de los ingresos durante los últimos 12 meses (LTM) sobre los ingresos durante los 12 meses anteriores. Los márgenes de beneficio son márgenes operativos no GAAP, calculados como ingresos operativos más gastos de compensación basados en acciones divididos por ingresos en los últimos 12 meses (LTM).