Michael Grimes ha sido llamado "El susurrador de Silicon Valley de Wall Street"Por conseguir una cadena interminable de acuerdos codiciados para su banco, Morgan Stanley. En los últimos años, ha sido el principal suscriptor de Facebook, Uber, Spotify y Slack. Grimes, quien ha sido banquero durante 32 años, 25 de ellos en Morgan Stanley – también ha desempeñado un papel en las OPI de Google, Salesforce, LinkedIn, Workday y cientos de otras empresas.

Debido a que algunas de estas ofertas han sido mejores que otras, Morgan Stanley y otros bancos de inversión ahora están siendo solicitados por nuevas empresas y sus inversores para que adopten listados más directos, una maniobra iniciada por Spotify y copiado por Slack en el que, en lugar de vender un porcentaje de acciones al público en un evento de recaudación de fondos, las empresas esencialmente están trasladando todas sus acciones de los mercados privados a los públicos de una sola vez.

Cuestan a las empresas menos dinero en comisiones bancarias. También liberan de inmediato a todos en la mesa de capitalización de una empresa para que compartan sus acciones si así lo desean, lo que ha hecho que el concepto sea especialmente popular entre los capitalistas de riesgo como BIll Gurley y Michael Moritz, aunque los inversores también citan el dinero que las empresas han dejado sobre la mesa. OPI tradicionales. Gurley específicamente ha hablado públicamente sobre ofertas de bajo costo que cuestan nuevos conjuntos públicos $ 170 mil millones en los últimos 30 años.

Grimes, en una rara aparición pública la semana pasada en un StrictlyVC evento, dijo que apoya completamente las listas directas, llamando al "mecanismo de fijación de precios" más eficiente, "absolutamente". Tiene razones para ser un defensor de este nuevo "producto". Tanto Spotify como Slack recurrieron a Morgan Stanley para organizar sus listas directas. un proceso que implica ejecutar subastas simultáneas para determinar el precio al que se encuentran la demanda y la oferta, y para garantizar que haya suficiente liquidez para que los listados se realicen sin problemas.

Dado el éxito de ambos, el banco ahora está mejor posicionado que cualquier otro para continuar orquestando listados directos para emisores potenciales, incluyendo, según se informa, Airbnb

Aún así, durante la sesión de la semana pasada, queríamos saber más sobre cómo funcionan y si existe la posibilidad de que los bancos intenten frustrar el proceso, dado que requieren la misma cantidad de trabajo, son potencialmente menos lucrativos y mantienen a los bancos de recompensar a algunos de sus mejores clientes, es decir, las instituciones que están acostumbradas a canalizar acciones de OPI por delante de los inversores minoristas en las ofertas tradicionales.

Grimes se sentó pacientemente durante aproximadamente 40 minutos de preguntas, todas las cuales puedes leer mañana si eres un suscriptor de Extra Crunch, donde se publica mucho más de la transcripción. Mientras tanto, aquí hay algunos puntos destacados de nuestra conversación:

Morgan Stanley fue el principal suscriptor de Uber. ¿No crees que Uber salió a bolsa demasiado tarde? Parece que estaba disfrutando de un gran impulso el año pasado, tanto que, según los informes, los banqueros le dijeron que podría valorarse en $ 120 mil millones en una OPI, que es casi el triple de lo que se valora en este momento. ¿Creías que saldría en ese número?

MG: Si observa cómo se valoran las empresas, en cualquier momento dado en este momento, las empresas públicas con perspectivas de crecimiento y márgenes que aún no están en su margen de madurez, creo que encontrará en los objetivos de precio promedio de cualquiera de los analistas que trabaje en bancos o inversionistas que pueden ser 100%, 200% y 300% diferentes de bajo a alto. Esa es una propagación típica. Puede hacer que alguien crea que una compañía valdrá $ 30, $ 60 u $ 80 por acción dentro de tres años. Esa es una gran cantidad de variabilidad.

¿Entonces esa variabilidad no se basa en diferentes líneas de tiempo?

MG: Se basa en la penetración. Digamos, qué, aproximadamente 100 millones de personas (en todo el mundo) han sido usuarios activos mensuales de Uber, en algún lugar de ese rango. Entonces, ¿qué porcentaje de la población es eso? Menos del 1% o algo. ¿Ese 1% será 2%, 3%, 6%, 10%, 20%? ¿Medio por ciento, porque la gente deja de usarlo y en su lugar recurre a algún vuelo (taxi)?

Entonces, si toma todos esos resultados variables y posibles, obtendrá una gran variabilidad en el resultado. Por lo tanto, es fácil decir que todo debería operar igual todos los días, pero (mira lo que sucedió con Google). Hay algunas personas que dicen que tal vez sea un resultado que puede suceder aquí para las empresas, o tal vez no sea así. Tal vez ellos (alcanzarán su) punto de saturación o se enfrentarán a nuevos competidores.

Es realmente fácil ser un experto y decir: "Debería ser más alto" o "Debería ser más bajo", pero los inversores toman decisiones al respecto todos los días.

¿Es su trabajo ser lo más optimista posible sobre los precios? Como son tú viene con el número, dadas todas estas variables?

MG: Creemos que nuestro trabajo es ser realistamente optimista. Si la tecnología deja de cambiarlo todo y el software deja de comerse al mundo, probablemente habrá menos sesgos optimistas. Pero fundamentalmente, parece obvio, pero a veces la gente lo olvida, solo puede perder el 100 por ciento de su dinero y puede hacer múltiplos de su dinero. No creo que los VC sean tan adversos al riesgo como dicen, por cierto. Alrededor del 80% o 90% de las inversiones terminan bajo el agua, y 5% o 10% producen 10 o 20 o 30 veces, y ese es el enfoque de la cartera. No es tan pronunciado con los inversores institucionales que invierten en OPI, pero es el mismo concepto: solo puede perder el 100 por ciento de su dinero.

Supongamos que pone cinco cantidades iguales de inversión a trabajar en cinco compañías diferentes y una de ellas se multiplica por diez. ¿Necesito decirte lo que pasó con los otros cuatro para saber que ganaste dinero? En el peor de los casos, usted ha más que duplicado su dinero y, por lo tanto, probablemente volverá a apoyarse en eso. En términos generales, existe un sesgo al alza, pero nuestro trabajo es ser realistas y tratar de hacerlo bien. Lo vemos como una obligación sagrada. Hay variabilidad y volatilidad dentro de eso. Tratamos de dar muy buenos consejos sobre receptividad. Y cuando el proceso funciona según lo previsto, lo hemos predicho lo mejor que puede dentro de un rango de alta variabilidad.

Este verano en CNBC, Bill Gurley dijo a los televidentes que los bancos, incluidos los principales bancos, han valorado las OPI por valor de $ 170 mil millones en los últimos tres años, lo que significa que esa es la cantidad de dinero que las empresas dejaron sobre la mesa. ¿Crees que necesitamos listados directos y puedes explicar por qué podrían ser mejores?

MG: claro. Creemos que Bill ha hecho un gran servicio al centrar la atención en el producto, que innovamos con Spotify y luego con Flojo . Nos encanta el producto, somos optimistas al respecto.

¿Estás preguntando cómo funcionan?

TC: Sí, en lo que se refiere al descubrimiento de precios. Entonces, en una oferta directa, estás hablando con las personas que poseen las acciones y las personas que quieran comprar las acciones para averiguar dónde se encuentran, lo que no suena tan diferente de lo que sucede con una OPV tradicional.

MG: En realidad es diferente en términos técnicos. En una OPV tradicional, hay un rango, digamos $ 8 a $ 10. Y los pedidos que tomamos todos los días durante dos semanas, digamos, mientras se archiva el prospecto, tomamos pedidos de instituciones (con respecto a) cuántas acciones quieren comprar dentro de ese rango. Eso significa que generalmente dentro de ese rango, están comprando. No es vinculante, pero en general, van a seguir adelante. Si está fuera de ese rango, tenemos que volver y preguntarles nuevamente. Entonces, si hay mucha demanda y la cantidad de acciones que se venden es fija, de modo que la oferta es fija. . . El objetivo de la empresa es la suscripción excesiva porque quieren un sesgo al alza. No quieren intercambiar demasiado (y dejar) dinero sobre la mesa y no quieren negociar en absoluto, ni siquiera un poco, y no quieren negociar porque eso podría ser (percibido ) estar deprimido; quieren negociar modestamente. Una excepción fue la salida a bolsa de Google, que fue diseñada para negociar sin cambios y cotizar modestamente, 14% o algo así.

El rango puede moverse una vez, tal vez dos veces, porque no hay mucho tiempo porque hay una revisión regulatoria para cambiarlo, así que (digamos) se movió de $ 8 a 10 a $ 10 a $ 12 y todavía hay mucha más demanda que oferta ; es una decisión de juicio, ¿va a costar $ 14? $ 15? $ 12? Algunos inversores podrían pensar que debería cotizar a $ 25 mientras que otros piensan que debería cotizar a $ 12. Por lo tanto, podría haber una variabilidad real allí, y cuando se abre el comercio, solo las acciones que se vendieron la noche anterior en la OPV, algunos subconjuntos de ellos se negocian y eso es todo, todo lo demás está bloqueado: toda la tabla de límites máximos. Entonces, durante seis meses, esas mismas acciones se negocian una y otra vez, aparte de tal vez (una pequeña muestra) o inversores de ex empleados que no estaban encerrados.

TC: Bien, pasemos ahora a una lista directa.

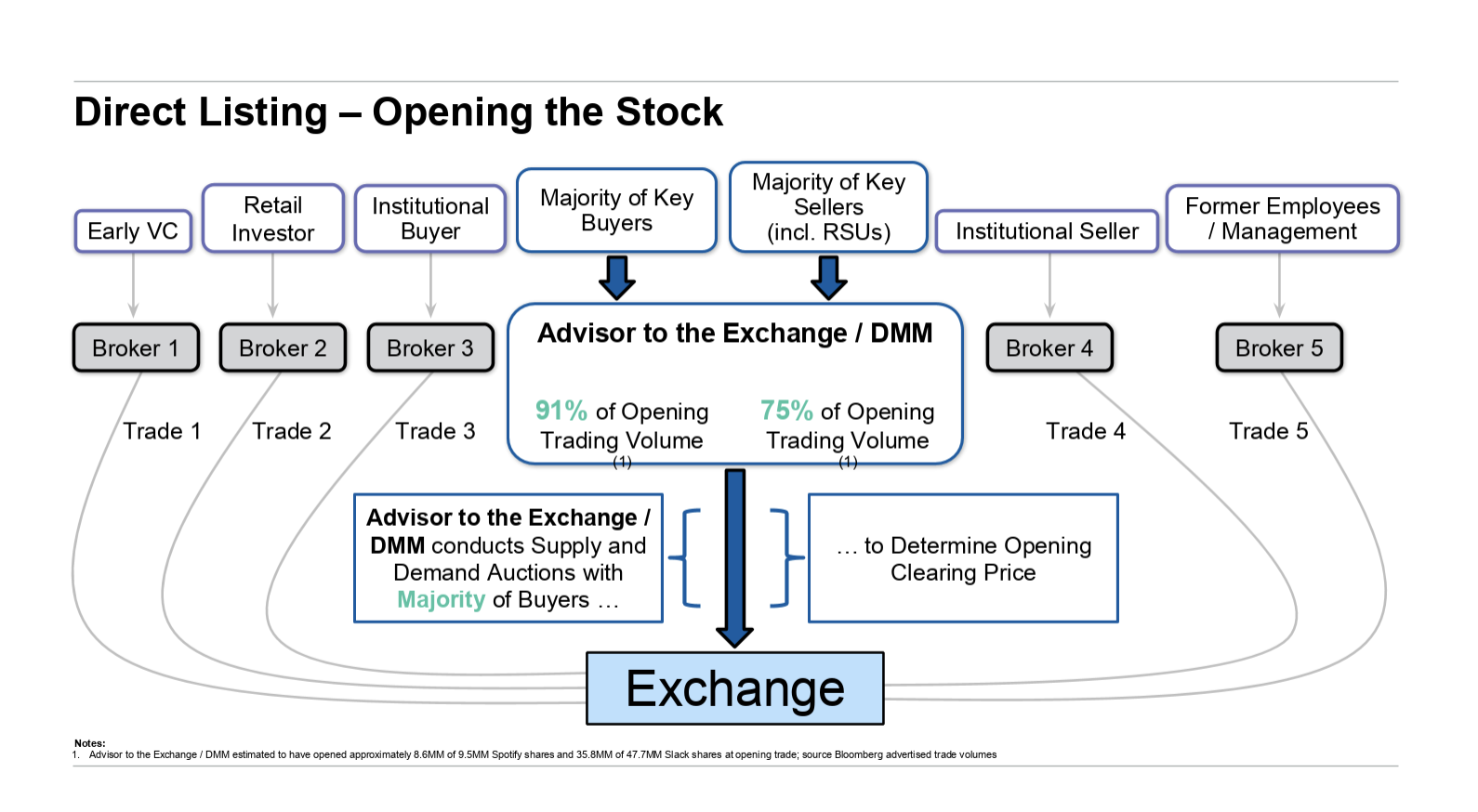

MG: Entonces, con una cotización directa, la compañía no está emitiendo ninguna acción. No hay suscripción donde los bancos compran las acciones y las venden inmediatamente a inversores institucionales y minoristas. Pero existe una creación de mercado y la forma en que se abre el comercio es similar, pero el tamaño es totalmente flexible. No hay bloqueo. La tabla de capitalización completa puede esencialmente vender acciones, en comparación con el IPO promedio en este momento, donde creo que el 16 por ciento de la tabla de capitalización se vende en una OPV, y eso es una reducción de la mitad, por cierto, de hace 15 años.

TC: Entonces, todos pueden vender el primer día, pero ¿hay acuerdos de apretón de manos para garantizar que no todos vuelquen las acciones el primer día?

MG: No, no hay un acuerdo oculto. Pueden vender tantas acciones como quieran, pero dependerá del precio. La forma en que un listado directo abre el comercio es una función crítica porque no hay una cartera de pedidos. Nadie ha estado tomando pedidos durante dos semanas. La compañía se ha reunido con inversores y ha impartido educación a los inversores. Los hemos ayudado a redactar un prospecto, etc., pero no hay pedidos, no hay rango de precios, y listo. Con Slack y Spotify, fuimos el banco responsable de la negociación. Lo que eso significa es que en nuestro piso de operaciones en Times Square, nuestro principal operador, John Paci, y su equipo están en contacto con cualquier persona en la mesa que quiera vender e inversores institucionales que quieran comprar, y lo que está sucediendo son dos subastas al mismo tiempo.

Entonces, en la OPV tradicional, estábamos tomando pedidos de tamaño dentro de un rango que podría moverse un poco, (pero) esto ahora es cualquier precio. Entonces toma a los compradores. (Estamos tratando de averiguar) quién pagará $ 8 y quién pagará $ 12. ¿Alguien pagará $ 16? Entonces está tomando esa demanda y clasificándola por precio. Al mismo tiempo, está tomando ese suministro, preguntando: 'VC No. 1, ¿hay un precio al que vendería acciones?' Si esta persona dice: 'Sí, pero a $ 20' y no tenemos cualquier demanda a ese precio, entonces nos damos cuenta: ¿quién vendería a $ 18? Quizás VC No. 2 dice que venderían el 5 por ciento de sus acciones a $ 18. Así que tenemos algunos compradores, pero no es suficiente abrir el comercio con suficiente liquidez, lo cual es clave para todo esto. Si tuviera un VC y un comprador, el comprador se iría. Ellos decían: "No me dijiste que iba a comerciar conmigo mismo". Así que tenemos que averiguar dónde una subasta simultánea de demanda por el precio más alto y una subasta inversa de oferta por el precio más bajo se aclaran y cumplen . Si puede mover acciones por valor de mil millones de dólares a $ 14 y obtener la demanda de acciones por valor de mil millones, ese es el precio.

Luego se envía al intercambio donde el intercambio puede tomar y agregar cualquier otro creador de mercado o banco que tenga otro vendedor o comprador, por lo que agregan, lo llaman, otro 30 por ciento de otros corredores, y eso produce la transacción de apertura.

Estén atentos mañana para obtener mucho más de esa entrevista, donde otras áreas de discusión incluyeron si los períodos de bloqueo eventualmente podrían eliminarse en las OPI tradicionales, por qué los VC de repente están tan motivados para golpear el tambor en las listas directas y lo que realmente salió mal Oferta de estilo de subasta de Google en 2004.