A raíz de WeWork’s vergonzosa ruta IPO, puede imaginar que las startups que trabajan en mercados similares lo enfriarían un poco. Quizás podrían trabajar para reducir el gasto, mejorar sus márgenes brutos y, por ejemplo, disparar para obtener rentabilidad.

No es así, al menos en un caso. En lugar de hacer esas cosas, con sede en China Poco comun presentado a salir a bolsa en Estados Unidos este mes. El competidor de WeWork es principalmente un negocio de trabajo conjunto. También es una empresa de marketing. Y tiene algunos de los peores aspectos económicos que hemos visto en una empresa desde WeWork.

No es difícil entender por qué esta empresa está tratando de salir a bolsa. Necesita el efectivo. Pero al mismo tiempo, la posibilidad de debutar a un precio que le gusta parece escasa, dada la historia reciente del mercado, así como Ucommune propio.

Introducciones

Antes de conversar sobre los fundamentos comerciales de Ucommune, una introducción a la propia empresa.

Fundada en 2015, según datos de Crunchbase, Ucommune tiene recaudado sobre cientos de millones

TechCrunch reportado que su ronda privada final valoró a Ucommune en $ 3 mil millones.

Todo ese capital se puso a trabajar. Según la presentación de F-1, Ucommune opera 197 instalaciones de trabajo conjunto en 42 ciudades. La compañía también cuenta con más de 600,000 miembros y casi 73,000 estaciones de trabajo.

Las similitudes de WeWork continúan: mientras se discute en su presentación de OPI, la firma promociona un "modelo de activos ligeros", que según afirma ayuda a los propietarios a "beneficiarse de nuestras capacidades profesionales y un fuerte reconocimiento de marca", así como permitir que su "negocio se amplíe de manera rentable ".

Veamos.

Como perder dinero

Como introducción para todos los que no son contadores, así es como se gana dinero como empresa: en primer lugar, generar algunos ingresos. Luego, deduzca los costos directos que engendraron esos ingresos. Lo que queda se llama "ganancia bruta", y el total relativo de la ganancia bruta generada por los ingresos se llama bruto margen

Como puede ver rápidamente, mientras más ganancias brutas genere una empresa de sus ingresos, más dinero le quedará para pagar los gastos operativos. Entonces, los ingresos que generan muchas ganancias brutas, llamados ingresos de alto margen – son mejores que los que no.

Ucommune, nuestra OPI esperanzada, es única en el sentido de que sus ingresos no generan ningún beneficio bruto en absoluto. Sus ingresos ni siquiera se pagan solos. La empresa es margen bruto negativo.

Así es como se ve:

Si su costo de ingresos es mayor que sus ingresos, su beneficio bruto es negativo. Y eso significa que no tiene un margen bruto disponible para financiar los costos operativos. A su vez, eso significa que su empresa es súper improductivo.

Ucommune no es rentable, como era de esperar. (Si cree que estamos demasiado centrados en los márgenes brutos, tenga en cuenta que las empresas de software valen tanto como en parte porque tienen alto márgenes brutos.)

Las cosas empeoran un poco cuando miramos más allá.

Yuck

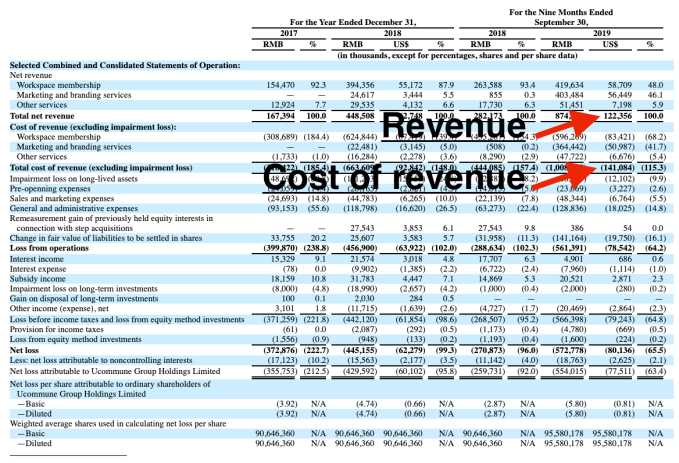

Profundizando, Ucommune opera dos negocios principales. La primera empresa está trabajando conjuntamente, lo que generó menos de la mitad de los ingresos totales de la compañía durante los primeros tres trimestres de 2019. Su segundo negocio más grande es un esfuerzo de marketing. Ucommune adquirió una empresa llamada "Shengguang Zhongshuo" en diciembre de 2018, un acuerdo que le permite a la empresa generar ingresos mediante la venta de "servicios de marca y servicios de marketing dirigidos en línea".

Ucommune es, por lo tanto, un negocio híbrido de trabajo conjunto y servicios. Ninguna de las partes del conjunto es atractiva desde una perspectiva de margen. Por ejemplo, los ingresos de trabajo conjunto de $ 58.7 millones de la compañía ganados durante los primeros nueve meses de 2019 se compensaron casi por completo solo con los costos de arrendamiento ($ 49.6 millones), antes de que la compañía dotara de personal y gestionara las ubicaciones en cuestión.

El negocio de marketing de la compañía es un poco mejor. Sus $ 56.5 millones en ingresos de los primeros tres trimestres de 2019 fueron casi compensados por $ 51.0 millones en costos de ingresos. El brazo de servicios de Ucommune, por lo tanto, fue más lucrativo en términos de generar un margen bruto para la empresa que trabaja en conjunto que su negocio real de trabajo conjunto.

(Tenga en cuenta a medida que avanzamos que esta empresa quiere ir público.)

Envolviendo nuestra discusión sobre yuck, hablemos del efectivo. Ucommune tenía efectivo y equivalentes de $ 23.4 millones e inversiones a corto plazo por valor de $ 11.0 millones al final del tercer trimestre de 2019. Eso es $ 33.4 millones en total a los que la empresa puede acceder, suponiendo que cada inversión a corto plazo no se pueda convertir en efectivo dentro de la ventana en la que Ucommune necesitaría acceder a él.

Una ventana que se está cerrando, mente. Las operaciones de Ucommune se consumieron hasta $ 32.4 millones en los primeros tres trimestres de 2019. Si la compañía siguió consumiendo efectivo a su ritmo anterior, podemos estimar que no tendrá suficiente efectivo para llegar al final del segundo trimestre de 2020. Es por eso que Ucommune es hacerlo público.

¿Crecimiento?

El único argumento en contra del desorden que es el negocio de Ucommune es que está creciendo rápidamente. Es verdad. Los ingresos de la compañía crecieron de ¥ 282.2 millones en los primeros tres trimestres de 2018 a ¥ 874.6 millones durante el mismo período de este año. ¡Eso es rápido!

Pero en lugar de demostrar apalancamiento operativo (perdiendo menos dinero a medida que crecían sus ingresos), la compañía perdió más dinero este año que el anterior, haciendo que su negocio parezca que seguirá quemando acres de efectivo mientras crece. Y debe preguntarse si es un buen negocio, ¿por qué sus inversores privados lo están empujando a los mercados públicos en lugar de darle más de su propio dinero?

Deben haber sabido, aterrizando tan cerca de WeWork, cómo se vería esto. Y eso no inspira confianza.