Administrar pares al operar con opciones POWR probablemente logrará aumentar la probabilidad de ganar.

Hemos discutido los beneficios de un enfoque de comercio de pares en varios artículos anteriores. Una operación de pares es simplemente tomar una posición alcista en la acción que cree que funcionará mejor que una acción similar en la que es bajista. Compre Ford/Vender General Motors, el ejemplo clásico cuando cree que Ford superará a GM.

En lugar de utilizar acciones simples para expresar puntos de vista, es mejor en muchos sentidos utilizar opciones. ¿Por qué? Riesgo limitado, menor costo inicial junto con tres ventajas un poco menos conocidas pero muy importantes.

Un recorrido rápido por nuestra negociación reciente en la cartera de Opciones POWR ayudará a arrojar algo de luz sobre la comprensión de estas ventajas de gestión comercial ocultas que utilizamos.

El comercio de pares que seleccionamos fue una llamada alcista reciente en Cheniere Energy Partners (CQP) y una opción de venta bajista en Sunoco (SUN). Ambos nombres relacionados con el petróleo están altamente correlacionados con las acciones, lo que significa que regularmente suben y bajan juntos.

Primera negociación el 27 de febrero, ver a continuación:

Acciones a tomar

Compra en la apertura DOM 6/16/2023 $50 puestos por $4.10 con 0.20 discrecional

Cada Posibilidad cuesta alrededor de $ 410 por contrato.

Acciones a tomar

Compre para abrir CQP el 16/06/2023 $50 llame por $4.00 con 0.20 discrecional

Cada Posibilidad cuesta alrededor de $ 400 por contrato.

El motivo de la operación fue el siguiente: Cheniere Energy Partners (CQP) era una acción con una calificación A (Compra fuerte), mientras que Sunoco (SUN) era una acción con una calificación C (Neutral). Ambos en la misma industria: MLP Oil & Gas.

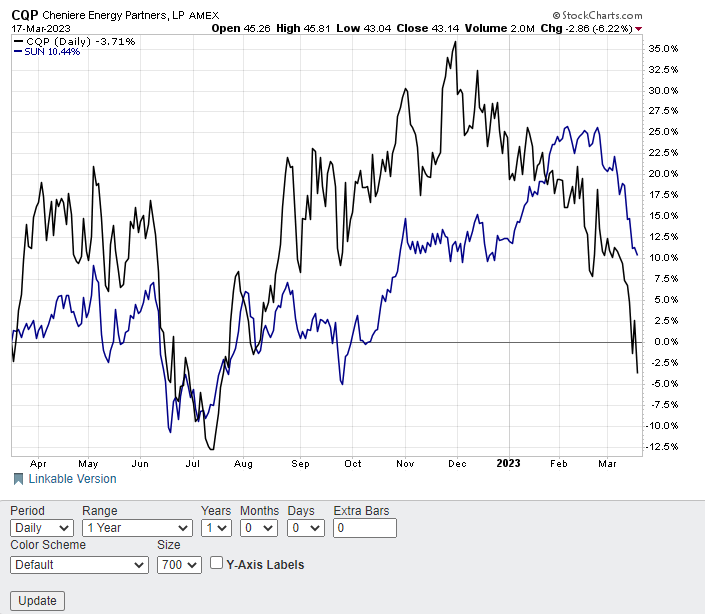

Es de esperar que estas dos acciones se muevan de manera similar, ya que ambos son nombres relacionados con el petróleo. De hecho, lo hicieron durante la mayor parte de 2022.

Sin embargo, el SUN con una calificación mucho más baja había superado significativamente al CQP con una calificación más alta en más del 17 % en 2023. El siguiente gráfico muestra cómo estas dos acciones generalmente relacionadas difieren entre sí. El comercio de pares se abrió con la expectativa de que CQP superará a SUN en las próximas semanas y el diferencial se estrechará. Este rendimiento superior haría que el diferencial convergiera, lo que daría lugar a una ganancia.

Esto sucedió, pero no a gran escala. El diferencial convergió en torno al 3,5 %, reduciéndose del 17,7 % al 14,15 %, ya que ambas acciones cayeron con fuerza.

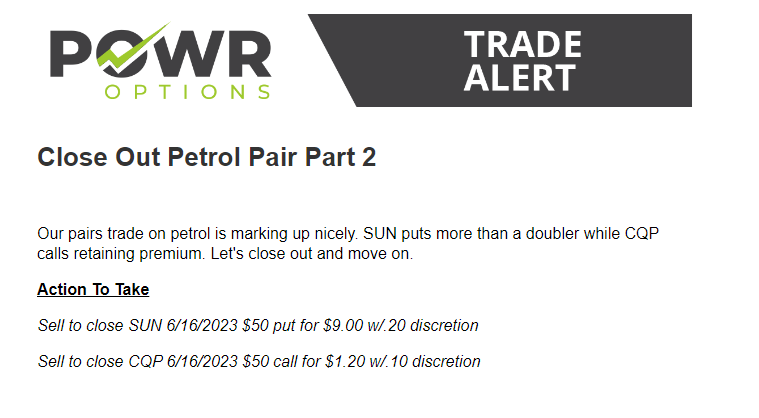

Sin embargo, nuestro comercio de pares fue bastante bien. Cerrado el 15 de marzo (ver más abajo).

Ganamos $490 en las opciones de venta de SUN y perdimos solo $290 en las llamadas de CQP para obtener una ganancia neta de $200, como se muestra en la tabla.

El costo inicial del comercio de pares fue de $810. La ganancia neta de $200 es un rendimiento del 24,69%. El período de espera fue de poco más de dos semanas. También estábamos cubiertos al comienzo de la negociación con una opción de compra alcista y una opción de venta bajista en dos acciones altamente correlacionadas.

Aunque las dos acciones que componían el comercio del par comenzaron a converger como se esperaba, esa convergencia ciertamente no fue responsable de la mayor parte de la ganancia.

En cambio, las tres cosas que se enumeran a continuación: gamma, gestión del decaimiento del tiempo y análisis de volatilidad implícita, son los beneficios ocultos del enfoque de comercio de pares de opciones POWR.

gama

Las opciones se mueven de forma curva, no lineal. Cuanto mayor sea el movimiento favorable en la acción subyacente, más barata se mueve la opción en comparación. Por el contrario, cuanto mayor sea el movimiento desfavorable en la acción, menos opciones se moverán en su contra.

El delta inicial al comienzo de la negociación cambia a medida que cambia el precio de las acciones. Esta tasa de cambio de la opción delta en comparación con el precio de las acciones se denomina “gamma”.

Gamma es una métrica de opciones que describe la tasa de cambio del delta de una opción por movimiento de un punto en el precio del activo subyacente. Delta es cuánto cambia la prima (precio) de una opción cuando el precio del activo subyacente se mueve un punto.

Las opciones de compra te dan una gamma larga. Eso significa que tiene más razón si está en la dirección correcta. También significa que es menos probable que te equivoques si te equivocas en la dirección. Suena demasiado bueno para ser verdad? Bueno, en cierto modo lo es, porque el lapso de tiempo es la parte mala de las opciones de compra.

lapso de tiempo

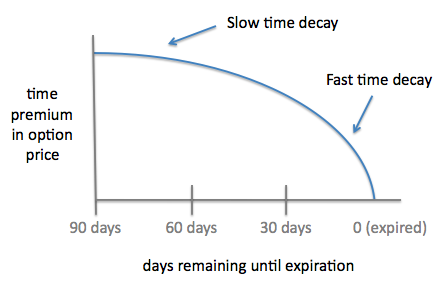

Las opciones son un desperdicio de activos. Con cada día que pasa, pierden un poco más de su valor total. Este término se llama decaimiento del tiempo o theta para usar el término griego. Mientras que gamma es el lado bueno de las opciones de compra, theta es sin duda el lado malo. POWR Options es muy consciente del lapso de tiempo. Debido a esto, casi siempre elegimos finalizar las opciones mucho antes de que caduquen (generalmente 30 días más o menos).

La imagen a continuación muestra cómo el tiempo de decaimiento de la opción golpea muy fuerte en los últimos 30 días antes de que caduque la opción. Salir temprano y ahorrar la prima de tiempo o el valor residual de la opción es fundamental para el éxito a largo plazo.

Salir del comercio del par CQP/SUN en solo unas pocas semanas ciertamente hizo que el decaimiento del tiempo fuera menos relevante.

Permitir que las opciones compradas caduquen sin valor o sin valor es algo que debe evitarse a toda costa. Eso es lo que hemos logrado hasta ahora en Opciones POWR.

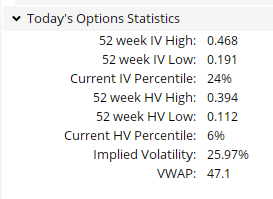

Volatilidad implícita

En POWR Options, siempre observamos de cerca la volatilidad implícita (IV) cuando consideramos las oportunidades comerciales. En nuestra opinión, es uno de los elementos más importantes del comercio de opciones.

La volatilidad implícita es una medida de cuánto espera el mercado de opciones que se mueva la acción subyacente. Un IV más alto significa que se esperan movimientos más grandes y un IV más bajo corresponde a movimientos esperados más pequeños. IV es también esencialmente el precio de la opción. Un IV más alto hace que las opciones sean más caras. Un IV más bajo hace que las opciones sean más baratas.

Como siempre compramos opciones, nos enfocamos en comprar opciones que tienen una volatilidad implícita relativamente baja. Comparación baja IV significa que los precios de las opciones son un poco baratos, siempre es algo bueno.

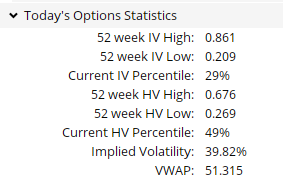

El percentil IV actual clasifica la volatilidad implícita en comparación con el rango IV del año pasado. Cuanto más bajo es el percentil, más bajo es el IV en este momento. 100% significaría que el IV ha alcanzado el valor más alto en el último año. 0% sería el más bajo. 50% sería aproximadamente el promedio.

Estamos buscando opciones que se negocien muy por debajo de la marca del 50 %, es decir, opciones comparativamente baratas. Al observar las opciones para SUN y CQP a continuación, se muestra que ambos estaban muy por debajo de los percentiles IV del 50 % cuando los compramos el 27 de febrero.

CQP IV

SOL IV

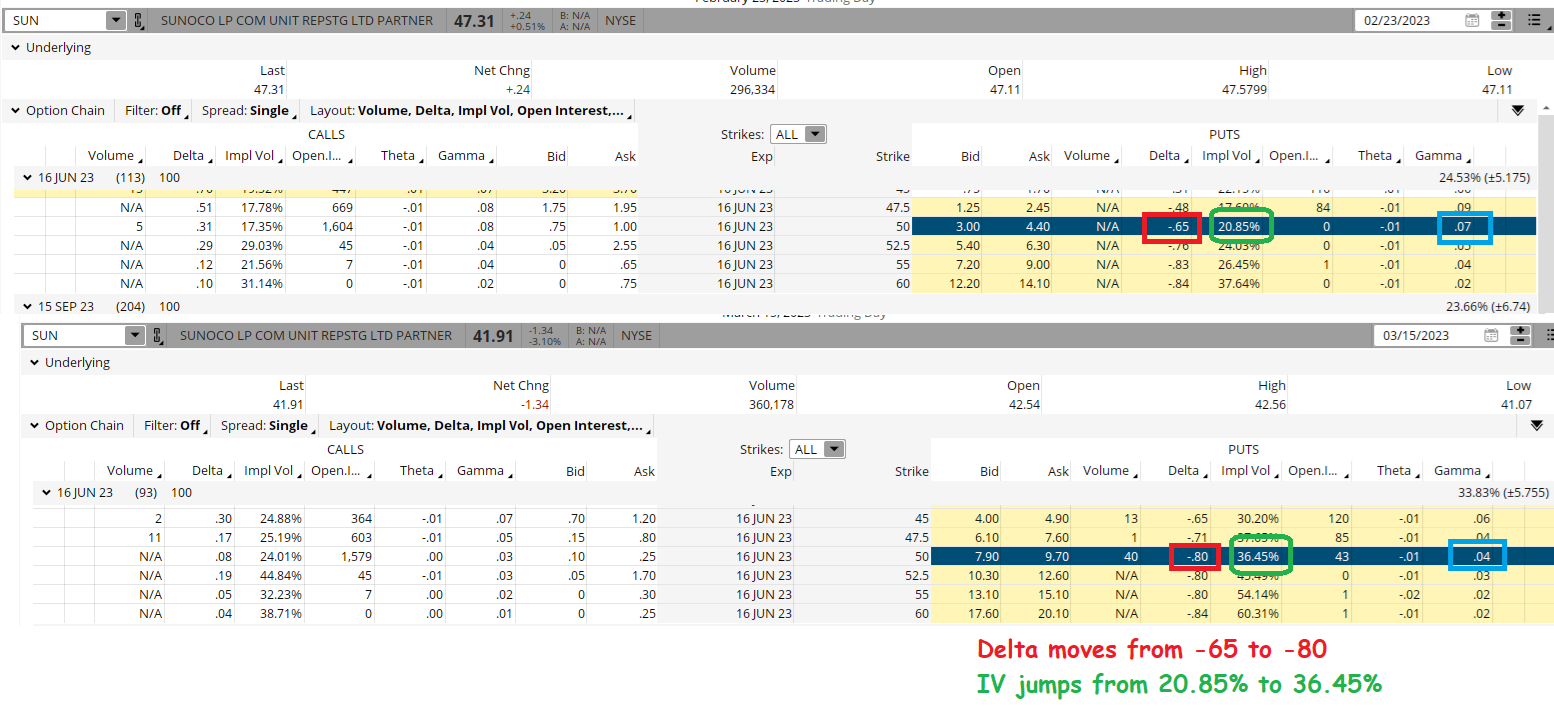

Puede ver a continuación cómo la volatilidad implícita (IV) aumentó del 20,85 % cuando compramos SUN a más del 36 % cuando cerramos la posición. Otro beneficio de comprar opciones a precio de ganga o con VI bajo, también se muestra cómo la delta de estas puts bajistas se movió de -65 a -80, el efecto positivo de gamma.

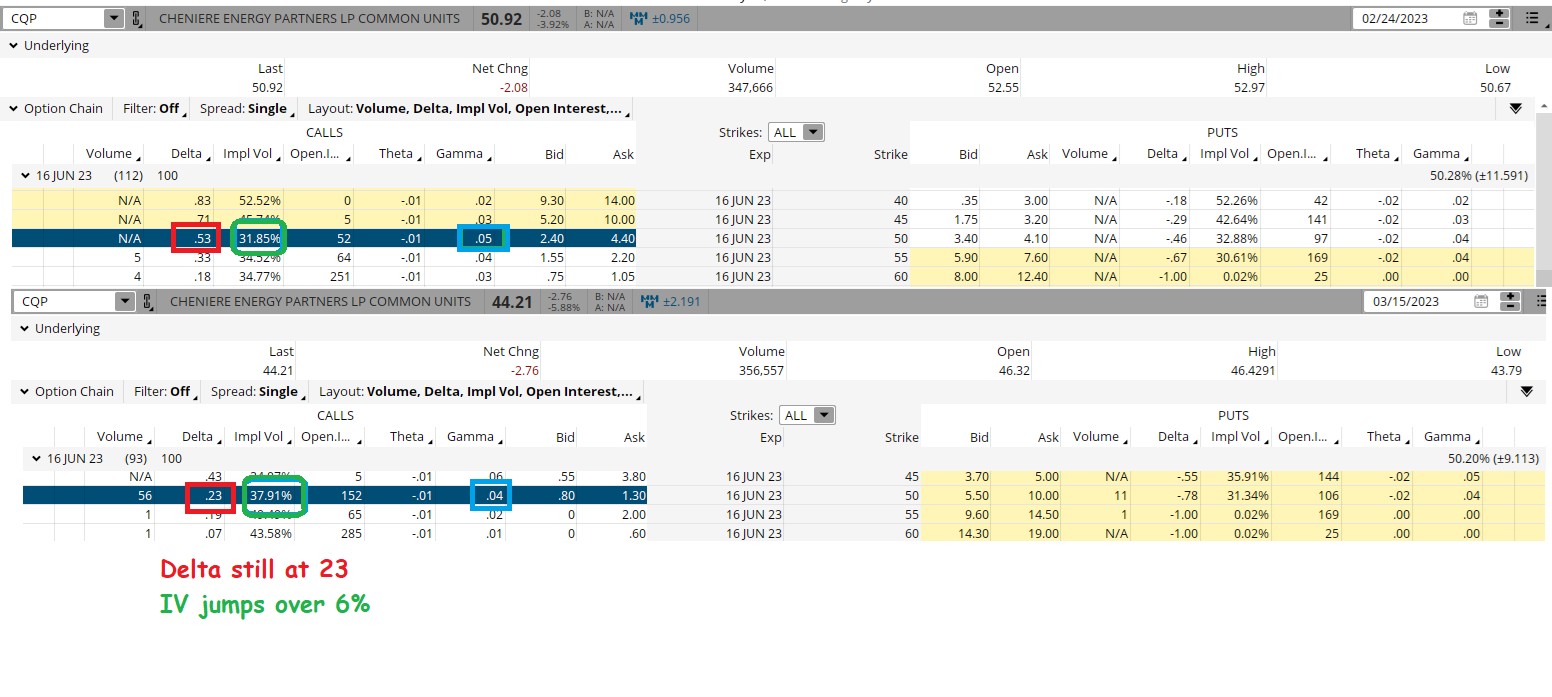

El mismo escenario también se desarrolló con las llamadas de CQP.

La fortaleza de las calificaciones POWR y la convergencia esperada de las acciones relacionadas pueden ser una ventaja clave en la construcción de operaciones de pares. Comprender los beneficios algo ocultos de gamma, la gestión del decaimiento del tiempo y el análisis de volatilidad implícita hace que el par opere con pares POWR. Siga poniendo las probabilidades a su favor con este enfoque.

Opciones de potencia

¿Qué vas a hacer después?

Si está buscando las mejores operaciones de opciones para el mercado actual, consulte nuestra última presentación Cómo negociar opciones con las calificaciones POWR. Aquí le mostramos cómo encontrar constantemente las mejores operaciones de opciones mientras minimiza el riesgo.

Si esto le atrae y desea obtener más información sobre esta nueva y poderosa estrategia de opciones, haga clic a continuación para acceder a esta presentación de inversión actualizada ahora:

Cómo negociar opciones con las calificaciones POWR

¡Mis mejores deseos!

tim gran juego

Editor, Boletín de opciones de POWR

Las acciones de SUN cerraron a $41,60 el viernes, una baja de -$0,32 (-0,76%). En lo que va del año, SUN ha bajado un -1,79 % frente a la ganancia del 1,98 % del índice de referencia S&P 500 durante el mismo período.

Sobre el autor: Tim Biggam

Tim pasó 13 años como estratega jefe de opciones en Man Securities en Chicago, 4 años como estratega líder de opciones en ThinkorSwim y 3 años como creador de mercado para First Options en Chicago. Es un habitual de Bloomberg TV y escribe semanalmente Morning Trade Live para TD Ameritrade Network. Su pasión primordial es hacer que el complejo mundo de las opciones sea más comprensible y, por lo tanto, más útil para el operador diario. Tim es el editor de la Opciones de potencia Boletin informativo. Obtenga más información sobre los antecedentes de Tim y los enlaces a sus últimos artículos.

El cargo Tres formas mejores de poner las probabilidades a su favor con un enfoque de pares POWR apareció primero StockNews.com