Vencer al mercado de valores no es gran cosa. Lo que es realmente impresionante, y lo que hay que buscar cuando se utilizan marcadores de desempeño para elegir un fondo mutuo, es uno que haya vencido al mercado durante períodos de tiempo consecutivos.

Para entender por qué, ayuda imaginar un mundo donde las acciones siguen un camino aleatorio. En un mundo así, aproximadamente la mitad de un grupo de monos que eligen acciones al azar vencerían al mercado en un período de tiempo determinado. Entonces, en sí mismo, vencer al mercado no es tan impresionante.

Ahora considere lo que sucede cuando extiende este experimento mental a dos períodos consecutivos. Las probabilidades de vencer al mercado en ambos períodos separados caen al 25%. Durante tres períodos consecutivos, las probabilidades de estar por encima del promedio son del 12,5 % y, después de cuatro períodos, se reducen al 6,25 %. Es poco probable que alguno de los monos haya vencido al mercado durante cuatro períodos consecutivos.

¿Cómo se compara el mundo real con este mundo imaginario de monos recolectores de palos? Muy cerca. Las probabilidades de éxito en el mundo de los fondos mutuos no son mejores, si no peores, que en este mundo imaginario. En otras palabras, una habilidad real para vencer al mercado es extremadamente rara.

Considere el porcentaje de fondos de capital abierto de EE. UU. administrados activamente que existieron para cada año calendario a partir de 2019. En contraste con las probabilidades del 6,3 % de que un fondo seleccionado al azar estaría en el 50 % superior en términos de rendimiento ese año y cada uno de los siguientes tres años, la proporción real fue del 3,7 %. (Realicé mi análisis utilizando datos de FactSet; los retornos de 2022 son hasta el 9 de diciembre).

A pesar de lo aleccionadoras que son estas estadísticas, sobreestiman las posibilidades de la industria de fondos de superar al mercado en períodos consecutivos. Esto se debe a que solo me he centrado en los fondos que han existido desde 2019, y muchos de los fondos de acciones de EE. UU. administrados activamente que se ofrecieron este año han cerrado. En otras palabras, mis resultados están sesgados por el sesgo de supervivencia.

¿Es suficiente un año para evaluar el desempeño?

Mirando hacia atrás en mi análisis, un año no es un período lo suficientemente largo en el que se puede esperar razonablemente que un administrador supere constantemente al mercado. Los desarrollos fuera del campo izquierdo eventualmente podrían causar que incluso el mejor asesor tenga un rendimiento inferior en este corto período de tiempo: desarrollos como la pandemia de COVID-19 y la invasión de Rusia a Ucrania, por citar dos ejemplos recientes.

¿Qué tal un período de cinco años? Cuando se trata de eso, la mayoría de los inversores piensan que es un período lo suficientemente largo como para que sea razonable esperar que un administrador de fondos mutuos al menos tenga un rendimiento superior.

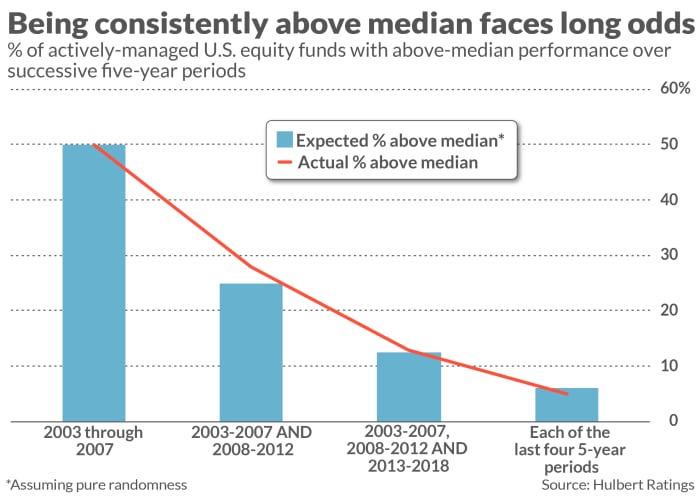

Para examinar la probabilidad de un desempeño tan superior al promedio, repetí mi experimento mental utilizando períodos de cinco años en lugar de años calendario. Inicialmente me centré en los fondos que estaban en el 50% superior de rendimiento durante los cinco años desde enero de 2003 hasta diciembre de 2007. Luego medí cuántos de ellos también estaban en el 50% superior para cada uno de los tres períodos consecutivos de cinco años: 2008-2012, 2013-2017 y 2018-ahora.

A diferencia del 6,25 % que cabría esperar suponiendo pura aleatoriedad, el porcentaje real fue del 5,1 %. Y una vez más, ese 5,1 % sobrestima las probabilidades reales debido al sesgo de supervivencia.

Mis experimentos mentales ilustran lo difícil que es encontrar un administrador de fondos que definitivamente sepamos que tiene habilidades reales. Debido a esto, debe ser increíblemente perspicaz y exigente al buscar un fondo mutuo al que seguir. Debe resistir la tentación de invertir en el fondo mutuo de mejor rendimiento durante el último año, sin importar cuán tentadores sean sus rendimientos. Insista en que un fondo ha superado suficientes obstáculos de rendimiento como para que la probabilidad de que su rendimiento anterior pueda atribuirse a la suerte sea extremadamente pequeña.

Quiero reconocer que la inspiración para los experimentos mentales que destaqué en esta columna provino de un estudio realizado por S&P Dow Jones Indices llamado S&P Indices Versus Active, también conocido como SPIVA. Si bien SPIVA Research no realizó pruebas idénticas a las que he discutido aquí, fueron muy similares.

Los índices S&P Dow Jones están celebrando actualmente su 20 aniversarioel aniversario de sus informes periódicos SPIVA. En una entrevistaCraig Lazzara, director gerente de gestión de productos básicos de S&P Dow Jones Indices, dijo que uno de los puntos clave de este largo cuerpo de investigación es que “cuando se produce un buen rendimiento, tiende a no durar… SPIVA puede servir para alertar a los inversores a ella.” recuerde que las probabilidades están en su contra si eligen contratar gerentes activos”.

Los experimentos mentales que realicé para esta columna llegaron a las mismas conclusiones.

Mark Hulbert es colaborador habitual de MarketWatch. Su Hulbert Ratings rastrea los boletines de inversión que pagan una tarifa fija para ser auditados. Él puede ser contactado en [email protected]

Más: Los estadounidenses llaman a su resolución financiera de Año Nuevo #1, y el momento no podría ser mejor

Más: Su resolución de inversión más importante para el nuevo año