A través del blog S&P Global Platts Insight,

La selección de tendencias de mercado de energía y productos básicos de esta semana comienza con las perspectivas de demanda de biocombustibles de la UE y una ventana de oportunidad para los grados de petróleo crudo de Australia. La dinámica del mercado de gas de EE. UU. Y Europa y los precios del maíz brasileño también están en la mira de los editores de noticias de S&P Global Platts esta semana.

1. Los objetivos de energías renovables impulsan la demanda mundial de biocombustibles

¿Qué esta pasando? En 2020, cada país miembro de la UE deberá cumplir con requisitos específicos objetivos nacionales de energía renovable establecido por la Comisión Europea. Una ruta es mezclar más biocombustibles en combustibles para carreteras, con más países adoptando gasolina E10, que contiene hasta 10% de etanol, el doble que el estándar E5 actual. En 2019, los Países Bajos se convirtieron en el último país europeo en introducir la gasolina E10, después de Finlandia, Bélgica, Francia y Alemania.

¿Que sigue? En Francia, las ventas de E10 han superado las entregas de E5. El crecimiento de la mezcla de etanol E10 se ha visto obstaculizado en Alemania por la creencia del consumidor de que podría dañar el rendimiento del automóvil. Mientras tanto, el Reino Unido aún no ha introducido E10 a pesar de un objetivo de energía limpia muy ambicioso, porque la mayoría de las estaciones de combustible no tienen suficientes tanques para ofrecer E5 y E10 simultáneamente. Los EE. UU. Adoptaron las normas de nivel 3 el 1 de enero de 2020, lo que significa menos azufre en el combustible y menores emisiones de escape de óxidos de nitrógeno. India pasará a las especificaciones BS VI que limitan los niveles de azufre para los combustibles de carretera a un máximo de 10 ppm desde abril de 2020. China está implementando estándares de combustible equivalentes a Euro 6 y favoreciendo niveles más altos de etanol y biodiesel en la mezcla. La medida se ha introducido gradualmente desde 2019 y debería completarse en todo el país para 2022.

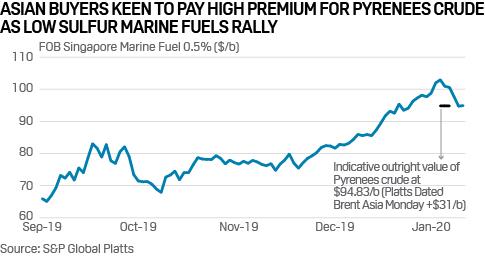

2. Los grados de crudo australianos tienen una alta prima en la configuración IMO 2020

¿Qué esta pasando? Los crudos dulces pesados australianos, incluidos los Pirineos y Van Gogh, se consideran ampliamente como ideales para mezclar en combustibles marinos con bajo contenido de azufre debido al rico rendimiento de combustible de los grados, el contenido muy bajo de azufre y especificaciones únicas como bajo punto de fluidez y alto punto de inflamación, industria y Fuentes de refinerías asiáticas han dicho a Platts. Con la demanda de combustible bajo en azufre que supera el suministro en Singapur, el mayor centro de abastecimiento de combustible del mundo, el precio de Combustible marino 0.5% se ha disparado en más del 185% mes a mes, según mostraron los datos de Platts.

¿Que sigue? Australia parece estar lista para cosechar los beneficios del límite global de azufre de la Organización Marítima Internacional, ya que el crudo pesado dulce del país es ampliamente considerado como una de las mejores materias primas para fabricar combustibles marinos que cumplen con la OMI, y muchas refinerías asiáticas están dispuestas a pagar altas primas por eso. El productor australiano de petróleo y gas Santos vendió recientemente una carga de 550,000 barriles de crudo de los Pirineos para cargar del 4 al 8 de marzo a un comprador japonés con una prima de alrededor de $ 31 / b a las evaluaciones de crudo Brent de Platts Dated sobre una base FOB, esencialmente haciendo que el australiano aceite el grado más caro del mundo. Las refinerías asiáticas probablemente competirán por más crudo pesado dulce australiano, con varios cargamentos de crudo Van Gogh para cargar en marzo esta semana en el mercado spot regional.

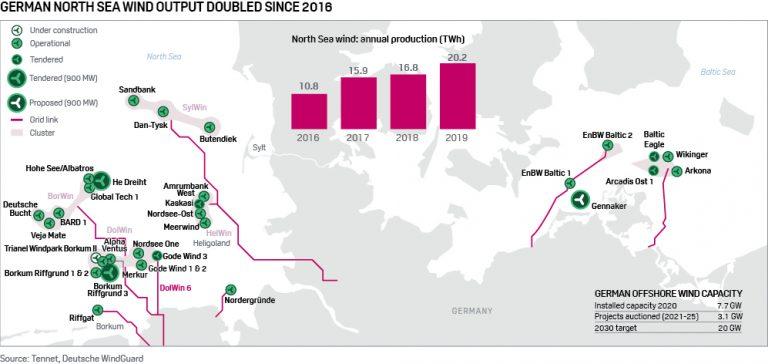

3. La energía eólica marina alemana avanza hacia la placa de transición energética

Click para agrandar

¿Qué esta pasando? La generación de energía eólica marina alemana se ha duplicado desde 2016, con turbinas en el Mar del Norte que generaron tanta electricidad el año pasado como dos grandes reactores de energía nuclear que funcionan con carga base. Las turbinas offshore están desempeñando un papel cada vez más importante en el ascenso general del viento al lugar número uno en la mezcla de generación de Alemania. Con más de 7 GW instalados en aguas alemanas, la puesta en marcha del proyecto en el Mar del Norte tomará un respiro hasta 2022, con el foco cambiado a los proyectos del Mar Báltico.

¿Que sigue? Se está pidiendo más de la energía eólica marina alemana a largo plazo. Berlín ha aumentado su objetivo de 2030 en 5 GW a 20 GW, para ayudar a llenar el vacío dejado por los cierres nucleares y de carbón. El objetivo es desafiante debido a las restricciones de la red y la disponibilidad reducida de superficie en alta mar. Una forma de contrarrestar el problema de restricción de la cuadrícula podría ser producir hidrógeno verde en el mar o en la costa El concepto está en una etapa inicial, pero el desarrollador eólico marino líder en el mundo, Orsted, ya ha ofrecido un proyecto conjunto de energía eólica marina / hidrógeno verde en una subasta holandesa y está decidido a seguir la idea.

4. El espectro de precios negativos del gas se cierne sobre la cuenca del Pérmico …

![]()

¿Qué esta pasando? Los precios de la gasolina de Balance-2020 en el centro de West Texas Waha cayeron a un mínimo histórico a mediados de enero a medida que las perspectivas del mercado para la capacidad de tubería disponible que sale de la cuenca del Pérmico continúa deteriorándose. Al cierre del mercado el 15 de enero, la curva de avance bajó a su nivel más bajo registrado en solo 49 centavos / MMBtu. Los precios de la temporada de hombro para este año se han enfrentado a una presión aún más a la baja con el contrato de abril cayendo a solo 7 centavos / MMBtu.

¿Que sigue? A medida que la producción de Permian continúa creciendo, recientemente alcanzó un máximo récord de 12.4 Bcf / d y un promedio de 11.5 Bcf / d durante el mes pasado, las inquietudes del mercado sobre las restricciones intermedias han resurgido. Las preocupaciones sobre el posible retorno de los precios negativos este año se exacerbaron luego de la llamada de ganancias de Kinder Morgan en el tercer trimestre en octubre, cuando los ejecutivos anunciaron un retraso de tres meses para el inicio de la tubería Permian Highway Pipeline de 2.1 Bcf / d de la compañía. El oleoducto originalmente estaba programado para entrar en servicio a fines de 2020, pero desde entonces se ha retrasado hasta el primer trimestre de 2021.

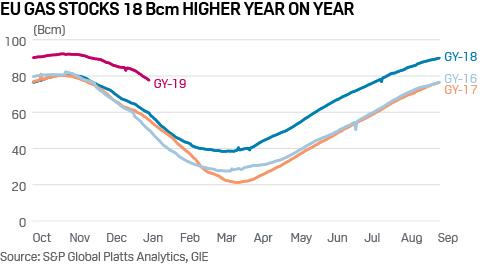

5.… mientras que el enorme voladizo de gas de la UE limita el tránsito de Ucrania

¿Qué esta pasando? Las existencias de gas natural en la UE están actualmente en torno a los 77 Bcm, unos 18 Bcm por encima de los niveles en el mismo momento del año pasado, lo que ayuda a mantener controlados los precios ya presionados por el clima cálido y la débil demanda. Para poner ese excedente en contexto, las existencias adicionales representan solo un poco menos que las exportaciones totales de gasoductos desde Argelia, considerado un proveedor de gas europeo clave, a Europa en 2019. Las existencias en toda Europa se acumularon a niveles récord a finales de 2019 en teme que el tránsito de gas ruso a través de Ucrania a Europa pueda verse afectado.

¿Que sigue? Los retiros en toda la UE han aumentado desde principios de 2020 a alrededor de 450 millones de metros cúbicos diarios debido a que las entregas rusas se desplomaron a pesar del acuerdo de tránsito. Gazprom mismo tenía como objetivo acumular más de 11 Bcm de almacenamiento en Europa y podría estar retirando ese gas en lugar de fluir a través de Ucrania para evitar mantener el gas almacenado más tiempo del necesario.

6. El etanol y la industria cárnica mantienen los precios del maíz en Brasil respaldados

¿Qué esta pasando? Los precios del maíz en Brasil, el mayor exportador de maíz del mundo en 2019, han aumentado considerablemente en los últimos meses. Mato Grosso, el estado productor de granos más grande del país, experimentó un fuerte aumento de precios debido a exportaciones récord en 2019 y mayor consumo por parte de la industria del etanol. La industria de piensos en los estados del sur también elevó los precios al pagar una prima más alta por el maíz para asegurar el suministro de alimentos para las granjas porcinas y avícolas.

¿Que sigue? Los precios internos del maíz en Brasil se ven firmes ya que se espera que las exportaciones de carne del país aumenten en 2020 debido a la mayor demanda de Asia. Es probable que los precios más altos del maíz en Brasil, especialmente en los estados del sur, obliguen a la industria de las proteínas animales a comprar más maíz de los países vecinos. Además, los precios locales más altos del maíz también podrían reducir la disponibilidad del grano para las exportaciones.

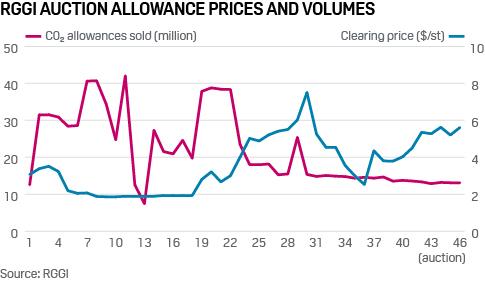

7. El enfoque de las energías renovables podría ampliar el alcance del límite y el comercio de EE. UU.

Que pasa La Iniciativa Regional de Gases de Efecto Invernadero emitió el aviso de subasta para la 47ª subasta trimestral de derechos de emisión de dióxido de carbono que tendrá lugar el 11 de marzo. Habrá 16,208,347 emisiones de CO2 a la venta, un 24% más que la subasta anterior, con un precio mínimo de reserva de $ 2.32 / st . Las plantas en los estados RGGI deben comprar una asignación por cada tonelada de CO2 que emiten. Las solicitudes deben presentarse antes del 29 de enero.

¿Que sigue? A medida que el enfoque en las energías renovables se intensifica en los EE. UU. Y el mercado de RGGI madura, más estados buscan unirse al programa regional de cap and trade. Los estados de RGGI actualmente incluyen Connecticut, Delaware, Maine, Maryland, Massachusetts, New Hampshire, Nueva Jersey, Nueva York, Rhode Island y Vermont. Nueva Jersey se reincorporó al 1 de enero después de una pausa de ocho años. Otros estados que podrían unirse a RGGI incluyen Virginia, cuya incorporación se ha pospuesto, y Pensilvania, cuyo gobernador emitió una orden ejecutiva en octubre que ordena al Departamento de Protección Ambiental del estado que se una a RGGI.