Durante la semana pasada, ha sido prácticamente ininterrumpido: un banco central tras otro ha disparado una bazuca, apresurándose a competir con sus pares con la esperanza de un gran impacto, solo para no encontrar respuesta del mercado, lo que lo obligó a disparar a otro, aún más grande bazuca. Tenga en cuenta que en las últimas 24 horas hemos obtenido lo siguiente (a través de Nomura):

-

La Fed anunció un nuevo programa de emergencia (MMLF) para ayudar a los mercados monetarios

-

Bazooka "sin límites" del BCE ("Programa de compra pandémica con $ 820B de QE)

-

RBA 25bps cortado a ELB, presenta QE y YCC dirigido

-

Japón discute $ 276B empaquetados incluyendo "pagos en efectivo" a los hogares

-

S Corea nuevo paquete de $ 40B

-

Reducción de la tasa brasileña de 50 pb

-

El Senado de los Estados Unidos aprueba el segundo proyecto de ley de estímulo y negocia el tercero ($ 1.3T)

-

La tasa de emergencia de BOE se redujo a 0.1% y la expansión de GBP200BN QE

Y, sin embargo, como escribe el estratega de tasas de BMO Ian Lyngen esta mañana, "la intervención del banco central continúa aumentando, pero su efectividad para contener el temor evidente en todos los mercados financieros parece estar disminuyendo".

El BCE ha presentado un programa de compra de bonos de 750.000 millones de euros (que se ejecutará al menos hasta fin de año) que se centrará en la deuda soberana, incluidos los bonos griegos, y responde directamente al aumento de los rendimientos italianos de esta semana. La Fed también ha seguido adelante con otro esfuerzo de emergencia; a través de la Facilidad de Liquidez de Market Mutual Fund (MMLF) "el Banco de la Reserva Federal de Boston otorgará préstamos a instituciones financieras elegibles garantizadas por activos de alta calidad comprados por la institución financiera de fondos mutuos del mercado monetario". Proporcionar otra fuente de liquidez para el mercado de efectivo es un paso crucial para asegurar la estabilidad del sistema más amplio, incluso si, como con todos los esfuerzos de los responsables de la política monetaria, no va a aplanar la curva Covid-19.

Y, como agrega Lyngen, para lograr este objetivo, los gobiernos federales y locales son cada vez más el foco de la angustia de los inversores. La fase inicial de negociación de la respuesta oficial fue "Wow, no sabía que las cosas se habían puesto tan mal. Mejor vender acciones.

En resumen, el tema es claro: el mercado está reflexionando si la situación es similar a la gripe española o la Gran Depresión, Sin embargo, frente a este grave dilema, BMO se encuentra con una interpretación ligeramente diferente, ya que la gravedad de la acción del precio en sí misma ha dado una pausa al banco. Este es el por qué:

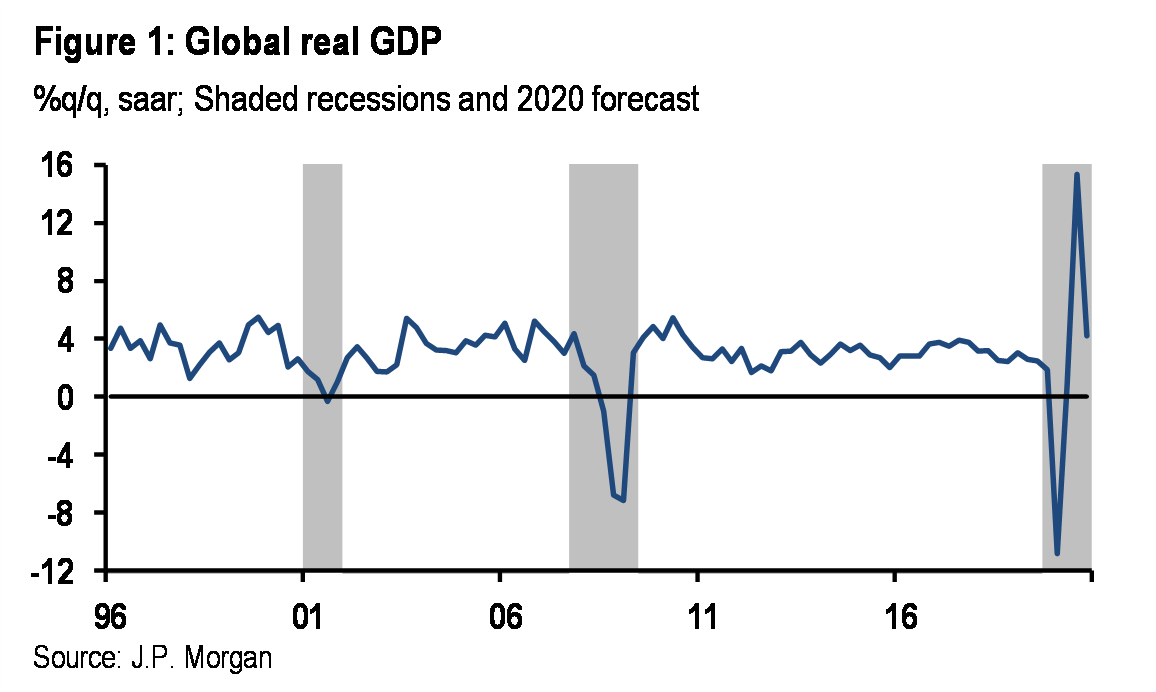

Ahora se sabe que la primera mitad de 2020 experimentará un crecimiento económico real sombrío; Eso es seguro. De hecho, JPMorgan ahora predice una caída similar a la depresión en el PIB de los Estados Unidos de -14%.

El supuesto operativo es que una vez que la curva de coronavirus finalmente haya alcanzado su punto máximo (similar a lo que parece estar ocurriendo en China), las ciudades volverán a abrirse y el consumo volverá de nuevo. Esta es también la base de la suposición muy optimista de JPM de una recuperación en forma de V.

Sin embargo, si esto realmente desencadena una recuperación en forma de V o una en forma de U dependerá de tres incógnitas:

-

Medidas de liquidez de la Fed / gobierno,

-

capacidad de las autoridades para contener o retrasar la propagación de Covid-19 y

-

duración del bloqueo económico.

Esencialmente, el primer "desconocido" se está enfocando a medida que Powell entrega y la Casa Blanca crea un paquete fiscal que puede pasar por el Congreso.

El segundo, es aún más difícil de juzgar porque a medida que se hacen más pruebas a las personas, se descubren más casos; es poco probable que se establezca definitivamente la línea de tiempo de las infecciones reales. Dicho de otra manera, incluso una "cuarentena perfecta" de individuos no probados verá un aumento en los casos "conocidos" a medida que comience la prueba.

El tercer elemento, el período de perturbación económica, es la mayor angustia para los inversores. Cada sesión de negociación que transcurre sin un cambio en el ritmo de infección o un desarrollo inspirador de esperanza ha resultado en una revaloración a la baja de los activos de riesgo. Como alternativa a la lectura más dramática de la gripe española frente a la Gran Depresión, BMO sugiere que los inversores se enfrentan a Y2K (economía que nunca fue) o una recesión severa en forma de V; similar a la crisis financiera de 2009 sin el mismo grado de riesgos sistémicos.

En el corto plazo, los detalles que salgan de Washington relacionados con la respuesta fiscal informarán la próxima etapa para los activos de riesgo. El dinero en helicóptero se ha convertido en una suposición en este punto; sin embargo, la capacidad de las empresas para mantenerse viables durante el cierre es aún más relevante.

En gran medida, esto dependerá de cómo el dinero se canaliza a las pequeñas empresas y si se trata de una financiación barata o una subvención total. Como destacó un miembro astuto de la alta gerencia, no es lo mejor para las empresas cargar con la deuda al gobierno durante un cierre obligatorio solo para usar ese dinero para pagar a los trabajadores. ¿Por qué no simplemente suspender y recontratar a los trabajadores? creando así un camino más directo (a través de beneficios de desempleo) a los fondos federales? Los dueños de negocios podrían simplemente negociar con sus propietarios y acreedores para obtener financiación / paciencia hasta que la economía vuelva a abrir. Para reflexionar a medida que los detalles surgen lentamente en el paquete de $ 1 billón. Línea final; subvención y no financiación barata.

Y hablando del paquete de estímulo, vale la pena considerar qué forma tomará la respuesta fiscal de Washington. Si bien los detalles aún se desconocen, hay una combinación de una infusión directa de efectivo, plazos de pago de impuestos extendidos, garantías de fondos monetarios y varios rescates de la industria. Independientemente de cuán grande sea el gasto en última instancia, se financiará a través de aumentos masivos en la emisión del Tesoro. Esto se centrará en el mercado de facturas, donde la volatilidad históricamente mayor en el tamaño de las ofertas será la peor parte del aumento de los préstamos. Varias facturas de gestión de efectivo de peso considerable también seguirían intuitivamente. Mientras que en el margen, tales aumentos en la oferta introducen un riesgo de valor relativo bajista para el front-end, esto debería ser al menos parcialmente compensado por la inundación en los fondos monetarios del gobierno.

Según concluye BMO, "mientras el dólar mantenga su posición como moneda de reserva global, incluso con tamaños de oferta gigantescos, seguirá existiendo una oferta estructural para los bonos del Tesoro, una noción respaldada por 10s que operan por debajo del 1,50%".