Escrito por Sven Henrich a través de NorthmanTrader.com,

Algunas cosas no se pueden probar, pero se pueden observar. La correlación no es necesariamente causalidad, pero cuando la evidencia sigue aumentando, también lo hace la credulidad. Y La evidencia acumulada apunta cada vez más a una alianza impía entre Donald Trump y la Reserva Federal de los EE. UU. con la Reserva Federal sucumbiendo a la presión política y entregando a Donald Trump lo que más necesita: Un mercado bursátil en alza para evitar problemas políticos y ayudar a garantizar una reelección en 2020.

Charla de fantasía? Examinemos la evidencia y echemos un vistazo más de cerca a la historicidad de todo. Nadie lo ha hecho y siento que hay que hacerlo para que todos lo vean y juzguen por sí mismos. Bien podría ser yo haciendo el trabajo de campo aquí.

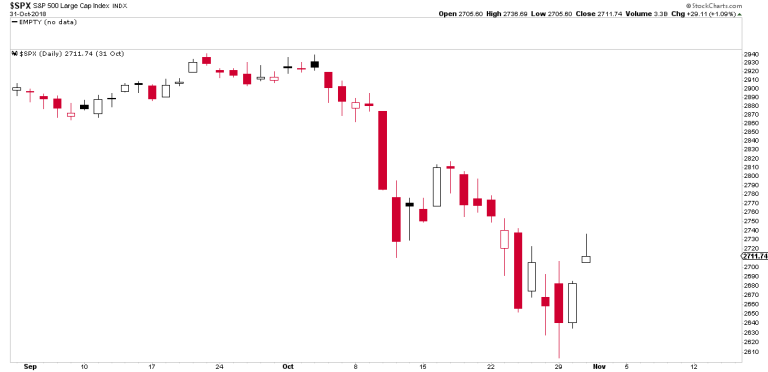

Todo comenzó en octubre de 2018. El S&P 500 había alcanzado nuevos máximos históricos en septiembre de 2018. El $ DJIA alcanzó un nuevo récord histórico a principios de octubre de 2018. Las cosas iban bien. Los recortes de impuestos de los Estados Unidos recompensaron a las corporaciones con beneficios fiscales masivos que muchos de ellos desataron en los mercados estadounidenses en forma de recompras récord y los mercados se dispararon, el crecimiento del PIB de los Estados Unidos se movió por encima del 3%, todo estaba bien.

De hecho, Donald Trump, conocido por haber tuiteado críticamente sobre la Fed decenas de veces en 2019, no había mencionado a la Fed una vez en 2018. No hasta que esto sucedió:

Los mercados se vendieron en octubre y, de repente, el primer tuit sobre la Fed, una sutil pista que cita a un estratega de Wall Street:

"Si la Reserva Federal retrocede y comienza a hablar un poco más de Dovish, creo que volveremos a nuestro rango objetivo de 2.800 a 2.900 que hemos tenido para el S&P 500". Scott Wren, Wells Fargo.

– Donald J. Trump (@realDonaldTrump) 30 de octubre de 2018

Retrocediendo, por supuesto, refiriéndose a los esfuerzos de la Reserva Federal para usar la fortaleza económica y del mercado para finalmente intentar normalizar su balance hinchado de $ 4.5 billones a algo más en línea con los niveles previos a la crisis financiera.

La pista más grande: use la Fed para volver a inflar los precios de los activos.

Independientemente de lo que piense de Donald Trump, él conoce muy bien el poder de la Reserva Federal y su impacto en los precios de los activos. El hundimiento de los precios de las acciones es malo para los negocios, malo para la economía y malo para un presidente.

Y qué mejor manera de aumentar los precios de las acciones que hacer que la Fed aumente su balance. Aquí, Donald Trump en 2012:

QE crea números artificiales para ganancias de mercado a corto plazo. https://t.co/ISHw2Seey8

– Sven Henrich (@NorthmanTrader) 27 de noviembre de 2019

QE crea números artificiales para ganancias a corto plazo. Sus palabras. Él sabe.

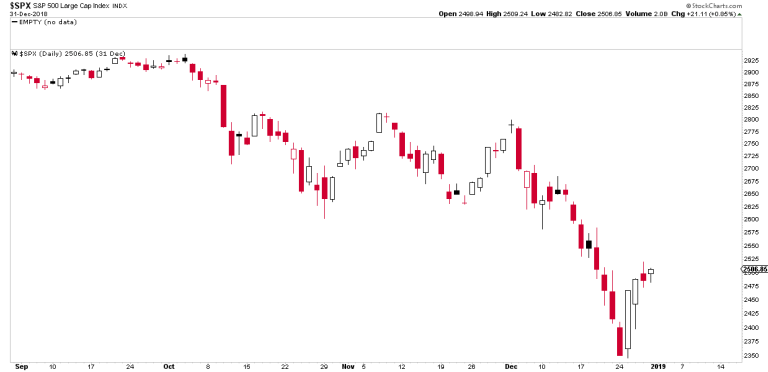

Se necesitaba QE, especialmente a medida que los mercados colapsaron a fines de 2018:

De repente, el ritmo de los tuits de la Fed aumentó, el tono más directo con instrucciones específicas:

Espero que la gente de la Fed lea el editorial del Wall Street Journal de hoy antes de cometer otro error. Además, no permita que el mercado se vuelva más ilíquido de lo que ya es. Para con los 50 B's. Siente el mercado, no vayas solo por números sin sentido. ¡Buena suerte!

– Donald J. Trump (@realDonaldTrump) 18 de diciembre de 2018

Detén los 50 B's. Los 50 B, por supuesto, se refieren al programa de ajuste cuantitativo de la Fed sobre "piloto automático" como Jay Powell lo había declarado.

El colapso en los mercados ahora provocó una señalización más agresiva ya que solo 4 días después del tweet anterior Trump amenazado con despedir a Powell.

La presión estaba encendida. El secretario del Tesoro, Mnuchin, golpeó los teléfonos con fuerza solo un día después con su ahora infame llamadas de liquidez con bancos. No hace falta un teórico de la conspiración para suponer que el teléfono de Jay Powell también está en marcación rápida.

Los mercados, muy vendidos y técnicamente desconectados, tocaron fondo después de estas llamadas telefónicas. Y el programa de piloto automático de Jay Powell se derrumbó en principio y de repente señaló que era "flexible" en el balance general del balance, solo un pocos días después.

Detén los 50Bs. Sí señor. Un mensaje recibido y probablemente muy bien reforzado durante un ‘Cena informal” a principios de febrero.

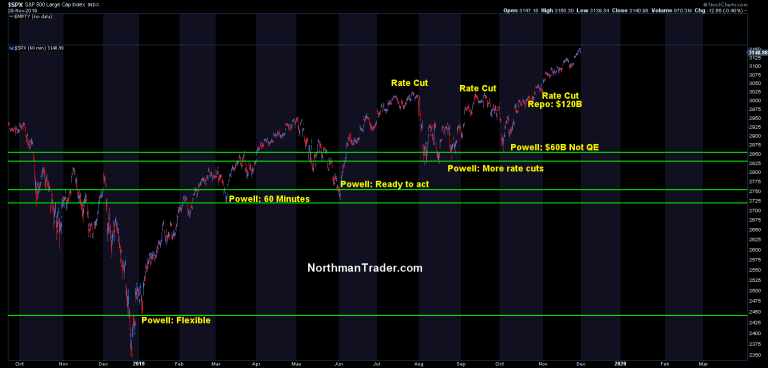

Y así comenzó un largo y ventoso camino para garantizar la levitación de los precios de los activos y detener cualquier actividad correctiva en su camino y Jay Powell se convirtió en el salvador en cada punto bajo en 2019:

Pero la Fed tuvo problemas durante sus recortes de tasas iniciales en 2019, ya que cada vez que los mercados se vendieron.

Todo el tiempo el presente mantuvo la presión en docenas de tweets. Escriba "Fed" en el archivo de tweets y compruébalo por ti mismo.

Aquí hay algunos beneficios selectos que vinculan nuevamente el desempeño del mercado con la Reserva Federal:

Si la Fed hubiera hecho su trabajo correctamente, lo que no ha hecho, el Mercado de Valores habría subido de 5000 a 10,000 puntos adicionales, y el PIB habría superado con creces el 4% en lugar del 3% … casi sin inflación. El ajuste cuantitativo fue un asesino, ¡debería haber hecho exactamente lo contrario!

– Donald J. Trump (@realDonaldTrump) 14 de abril de 2019

Se afirma que Jay Powell no tiene ni idea ya que los mercados se estaban corrigiendo en agosto:

La propagación es demasiado, ya que otros países dicen GRACIAS al despistado Jay Powell y la Reserva Federal. ¡Alemania, y muchos otros, están jugando el juego! ¡CURVA DE RENDIMIENTO INVERTIDA LOCA! Deberíamos estar cosechando grandes recompensas y ganancias, pero la Reserva Federal nos está frenando. ¡Ganaremos!

– Donald J. Trump (@realDonaldTrump) 14 de agosto de 2019

Powell nos ha decepcionado, necesitamos un gran corte:

Lo está haciendo muy bien con China y otros acuerdos comerciales. El único problema que tenemos es Jay Powell y la Fed. Es como un golfista que no puede golpear, no tiene contacto. Gran crecimiento de EE. UU. Si hace lo correcto, BIG CUT, ¡pero no cuentes con él! Hasta ahora lo ha llamado mal, y solo nos decepcionó …

– Donald J. Trump (@realDonaldTrump) 21 de agosto de 2019

No, la presión estaba en producir grandes, no solo en los recortes de tasas sino también en QE:

Independencia política? De Verdad?

Dentro de los 2 meses posteriores a este tuit, la Fed redujo las tasas por un total de 75 puntos básicos, introdujo un repositorio, $ 60 mil millones al mes en la compra de letras del tesoro y ahora expandió su balance en $ 280 mil millones en 2.5 meses

Presento que la Fed hizo exactamente lo que se le pidió. https://t.co/ZQneBqfj0h– Sven Henrich (@NorthmanTrader) 27 de noviembre de 2019

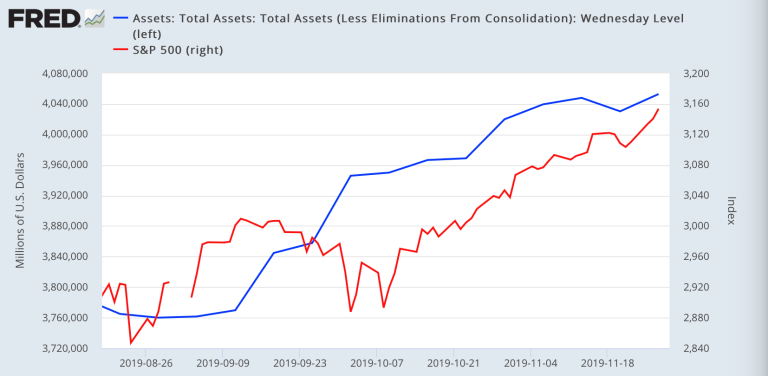

Y Powell entregó. 3 recortes de tasas, y luego vino el gran programa de repositorios y luego QE, aunque la Fed afirmó tímidamente que no era QE. La Reserva Federal aumentó su balance, más de $ 290 mil millones ahora y los mercados escucharon.

De hecho, la única semana a la baja que han tenido los mercados desde entonces fue precisamente la única semana en que la Fed redujo su balance. La correlación no es causalidad?

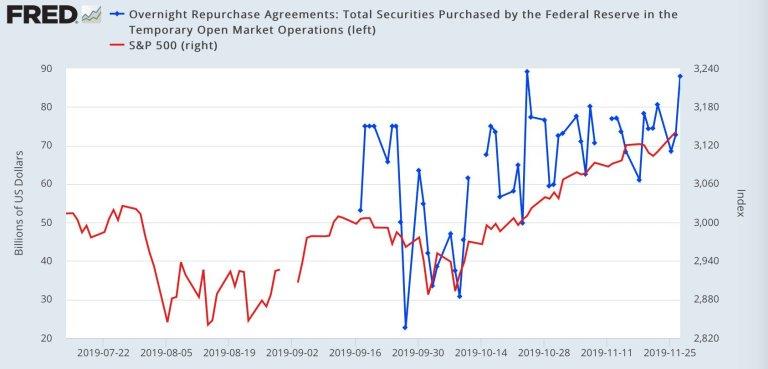

Apenas, especialmente teniendo en cuenta que la Fed está ejecutando un programa de liquidez diario masivo además de QE, llamado repos:

A medida que los volúmenes de los mercados han disminuido en el período previo a la recuperación, la Fed está inyectando implacablemente liquidez en estos mercados con más de $ 106B añadidos justo el miércoles frente al feriado de Acción de Gracias. Mi pregunta:

¿Qué pasaría si no lo hicieran?https://t.co/RYsBk9eSlw

– Sven Henrich (@NorthmanTrader) 29 de noviembre de 2019

Mi punto más importante: "El Banco de la Reserva Federal de Nueva York agregó $ 108.95 mil millones en liquidez temporal al sistema financiero el miércoles". Si es temporal, pero ocurre todos los días, no es temporal, es un aumento de liquidez diario permanente.

Está distorsionando los mercados.

Y de hecho lo es.

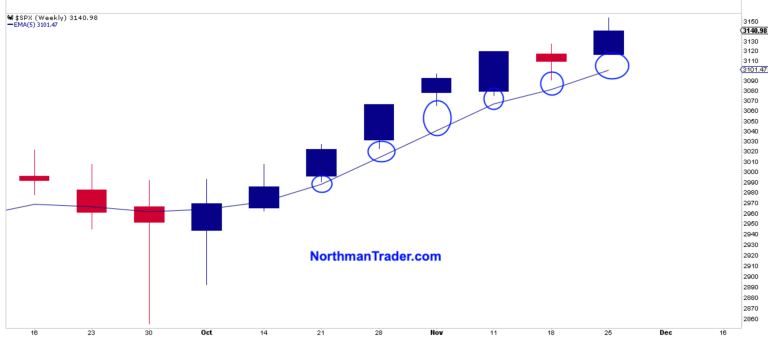

Después de la introducción de QE, no solo los mercados alcanzaron nuevos máximos, sino que dejaron el 5EMA semanal en el polvo, sin tocarlo durante 6 semanas seguidas:

Las desconexiones semanales de 5 EMA ocurren durante grandes manifestaciones y durante grandes ventas. Nada inusual en eso. ¿Con qué frecuencia ocurren las desconexiones semanales de 5 EMA 6 semanas seguidas? Bueno, nunca

Ni siquiera durante el repunte de la explosión en enero de 2018 sucedió esto, pero dado que la Fed ha estado ahogando a los mercados en liquidez con sus inyecciones diarias de liquidez y los mercados de compra de letras del Tesoro se han lanzado al escenario de fusión / combustión.

Y de repente llegamos a presenciar una conversión milagrosa. De Jay Powell, el cachorro golpeado, el terrible comunicador despistado y abandonado si no estimula …

Jay Powell y la Reserva Federal vuelven a fallar. ¡Sin agallas, sin sentido, sin visión! ¡Un comunicador terrible!

– Donald J. Trump (@realDonaldTrump) 18 de septiembre de 2019

La Reserva Federal está abandonada en sus funciones si no baja la Tasa e incluso, idealmente, estimula. Echa un vistazo alrededor del mundo a nuestros competidores. Alemania y otros en realidad ESTÁN PAGANDO para pedir dinero prestado. ¡Fed fue demasiado rápido para subir y demasiado lento para cortar!

– Donald J. Trump (@realDonaldTrump) 24 de octubre de 2019

… para conseguir una reunión muy buena y cordial:

Acabo de terminar una reunión muy buena y cordial en la Casa Blanca con Jay Powell de la Reserva Federal. Todo se discutió, incluidas las tasas de interés, los intereses negativos, la baja inflación, la flexibilización, la fortaleza del dólar y su efecto en la fabricación, el comercio con China, la UE. y otros, etc.

– Donald J. Trump (@realDonaldTrump) 18 de noviembre de 2019

Todos somos amigos de nuevo, porque ahí es donde te encuentras con amigos, no en la oficina Oval, sino en el residencia privada de la Casa Blanca.

Presento los plazos, las acciones, las palabras, los resultados hablan por sí mismos.

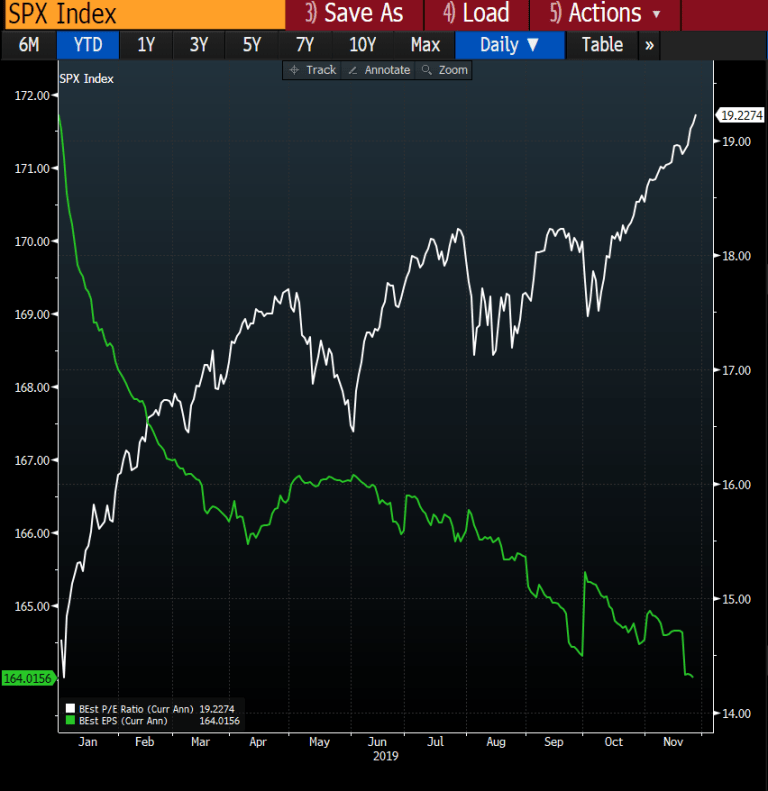

La Fed de EE. UU. Bajo Jay Powell ha fabricado una recuperación masiva del mercado que produce una gran expansión múltiple de P / E frente a la disminución de las ganancias y el crecimiento:

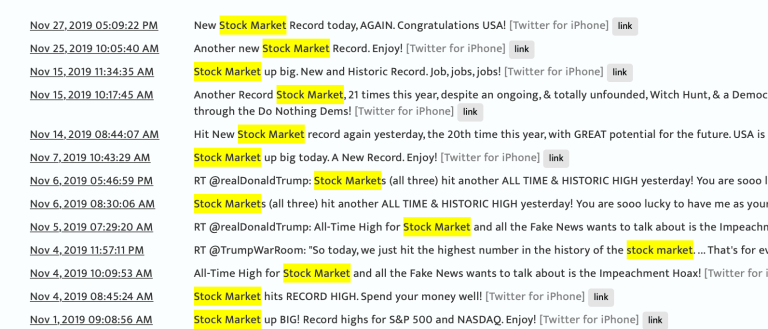

Wall Street celebra, la desigualdad de riqueza se hace grande nuevamente, Powell ya no tiene ni idea, su trabajo está a salvo y el presidente puede dar vueltas de la victoria en Twitter:

¿Durará a largo plazo?

No según este chico:

QE3 hundirá aún más al dólar en el olvido. Crea números artificiales para ganancias de mercado a corto plazo. (cont) http://t.co/8mORe86h

– Donald J. Trump (@realDonaldTrump) 14 de septiembre de 2012

Solo necesita durar hasta noviembre de 2020.

¿Y la Fed reclamando independencia política? Esa afirmación suena tan hueca como su declaración de repositorio de septiembre es solo temporal. Claro Sherlock:

Mira, no puedo demostrar una alianza impía entre Trump y la Reserva Federal. No estoy sentado en la mesa o en la residencia de la Casa Blanca ni escucho llamadas telefónicas. No hay transcripciones, ni minutos, nada del tipo transparente.

Pero tenemos fechas, tenemos tweets, tenemos acción de precios, tenemos discursos y tenemos acciones de política y podemos ver las correlaciones entre todas estas cosas y el impacto en los mercados de valores de EE. UU. Y todo esto lleva a una conclusión inevitable: La Fed ha estado haciendo las órdenes de la administración, voluntariamente o no, está fuera del punto. Tienen por la última razón: no hay mercado alcista sin intervención del banco central, porque conocen la verdad más amplia:

Diez años después de la crisis financiera, estamos exactamente de regreso a donde comenzamos: requiriendo intervención, tasas bajas y QE.

Excepto que ahora el mundo tiene una deuda de $ 250 billones.

Y la única solución es hacer más de lo mismo.

Genio.– Sven Henrich (@NorthmanTrader) 28 de noviembre de 2019

Intentaré publicar una actualización técnica por separado en los próximos días, pero sé que este rally no se basa en fundamentos o crecimiento, es una fusión fabricada que está extendiendo los gráficos muy por encima de la media histórica y, por lo tanto, aumenta el riesgo de un masivo reversión. Las fusiones son impresionantes, pero también son peligrosas si no están respaldadas por los fundamentos y la Fed puede arrepentirse de los monstruos de liquidez que ha desatado para que la Fed finalmente se responsabilice de estallar la mayor burbuja de activos desde 2000.

* * *

Para el último análisis público, visite NorthmanTrader. Para suscribirse a nuestros productos de mercado, visite Servicios.