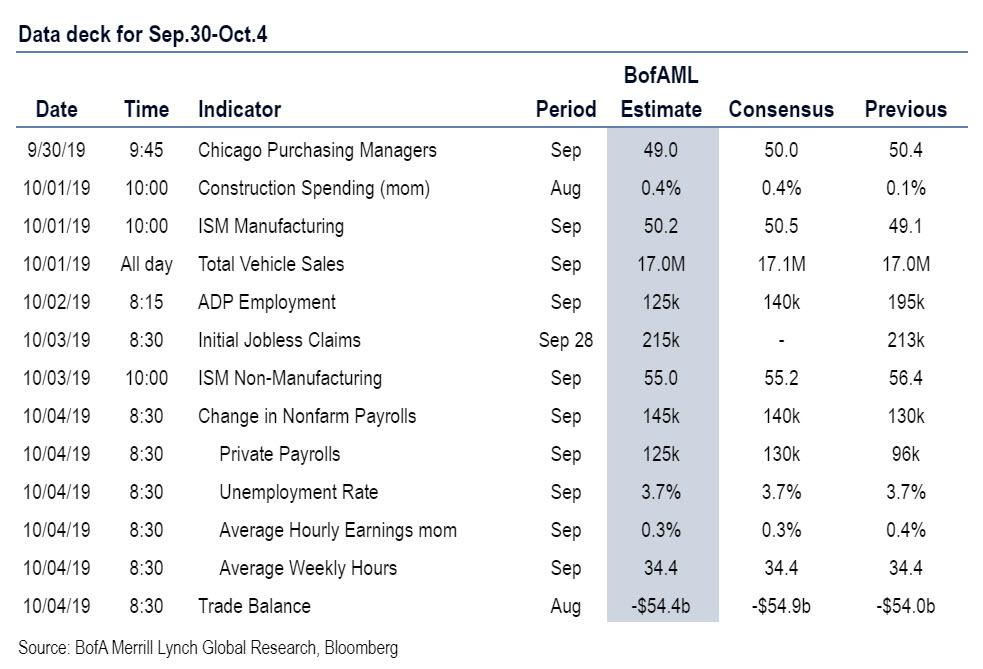

La lista de datos de esta semana está repleta de importantes publicaciones económicas que, según Brett Ryan de DB, darán forma a las opiniones de los inversores antes de la reunión del FOMC del 30 de octubre, en particular, el informe de empleo del viernes, la fabricación del martes y los ISM no mfg del jueves. Además del ruido habrá casi una docena de oradores de la Fed, así como una postura política continua sobre la guerra comercial entre Estados Unidos y China, sin mencionar el proceso de destitución de Trump.

Los números flash de PMI / ISM mostraron un preocupante deterioro en los servicios en Europa después de meses de mantenerse bien frente a las grandes caídas en la fabricación, por lo que la lectura final ayudará a mostrar más sobre esta tendencia. Mañana veremos a China celebrar el 70 aniversario de la República Popular de China, que verá los mercados financieros cerrados hasta el 7 de octubre. El comienzo del evento también contará con un importante discurso del presidente Xi Jinping. Será interesante escuchar el tono y la sustancia. En el Reino Unido, la Conferencia del Partido Conservador se lleva a cabo actualmente hasta el miércoles, con el primer ministro Johnson dando su primer discurso en la conferencia como líder del partido en el último día, a menos que sea presentado por eventos que los superen en el Parlamento. El viernes, el gobierno sugirió que esbozarían propuestas legales firmes para un acuerdo de Brexit días después de la conferencia. Entonces podríamos saber más sobre eso para el final de la semana. El primer ministro también podría enfrentar un voto de desconfianza esta semana si se cree en las historias de prensa. Entonces, una semana ocupada en la política del Reino Unido espera.

Volviendo a la economía de EE. UU., Donde según Deutsche Bank, las nóminas principales no agrícolas (+ 125k de pronóstico frente a 130k anteriormente) Los trabajadores del Censo podrían impulsarlo nuevamente, por lo que será fundamental que los participantes del mercado se centren en las nóminas privadas (+ 100k frente a + 96k). Una impresión de nómina en línea con el pronóstico del banco debería tener el efecto de elevar la tasa de desempleo una décima a 3.8%. Tenga en cuenta que similar a agosto, El pronóstico de consenso para las nóminas privadas ha perdido la impresión inicial en cuatro de los últimos cinco septiembre en un promedio de 44k. La falla promedio durante este período ha sido 64k aún más grande. De hecho, si las nóminas vuelven a fallar, la caracterización de la Fed del mercado laboral como "fuerte" podría ser cuestionada.

Hay varias publicaciones de datos importantes antes del informe de empleo de septiembre que también afectarán las perspectivas a corto plazo de la Fed para el sector manufacturero, un área de preocupación clave que el presidente Powell destacó en su conferencia de prensa posterior a la reunión. Se espera que el PMI de Chicago del lunes (49.0 vs. 50.4) permanezca deprimido en medio de la actual incertidumbre comercial. Recuerde que las encuestas regionales de este mes en general se han suavizado: la encuesta de la Fed de Filadelfia cayó 4.8 puntos a 12, la encuesta de Empire de Nueva York cayó 2.8 puntos a 2.0, y la encuesta de la Fed de Richmond cayó 10 puntos a -9. Las tres encuestas estuvieron notablemente por debajo de sus promedios de 3 meses.

Mientras que el ISM de fabricación del martes (50.8 frente a 49.1) subirá ligeramente, Las cifras del PMI decididamente decepcionantes de Europa la semana pasada brindan a los funcionarios de la Fed pocas razones para ser optimistas con respecto a las perspectivas de fabricación global. La debilidad continua en el sentimiento y los gastos de las empresas continuará extendiéndose al sentimiento y al gasto de los consumidores, el motor de la economía. Dada la debilidad en los gastos de consumo personal de agosto, preste mucha atención a las ventas de vehículos motorizados del martes de septiembre (16,8 millones frente a 17,0 millones). Una caída más pronunciada en las ventas de automóviles puede presagiar un retroceso más preocupante en la actividad del consumidor.

Las cifras de construcción del martes de agosto (+ 1.3% vs. + 0.1%) deberían apuntar a un repunte en la inversión residencial. Según DB, la inversión residencial debería ser un punto relativamente positivo en el corto plazo. Una contribución positiva al crecimiento de la vivienda será una reversión importante del reciente arrastre de la producción en los últimos trimestres y debería ayudar a poner un piso bajo el impulso de crecimiento durante un período en que el gasto de capital está rezagado.

La encuesta de empleo ADP del miércoles (+100k vs. + 195k) y el ISM no manufacturero del jueves (54.1 vs. 56.4) anclará las expectativas en el informe de empleo del viernes. En cuanto a lo primero, vale la pena señalar que la encuesta inicial de ADP de septiembre sobreestimó la impresión inicial de nóminas privadas de BLS en cada uno de los últimos dos años, y por un amplio margen: 109k el año pasado y 175k en 2017. Con respecto al ISM no manufacturero, los comerciantes se centrarán de cerca en el componente de empleo, que el mes pasado cayó a 53.1, el nivel más bajo desde marzo de 2017 (52.1). Si bien esta serie no nos dice mucho sobre los cambios mensuales en el empleo, históricamente ha sido un indicador principal de la tendencia general en el crecimiento del empleo en el sector servicios. Un mayor deterioro enviaría una señal más preocupante a los responsables de la política monetaria sobre las perspectivas del mercado laboral.

Si bien no hay eventos programados para la Fed hoy, No se puede decir lo mismo durante el resto de la semana, donde hablarán todos menos tres de los diecisiete directores, incluidos los cinco gobernadores y nueve de los doce presidentes regionales de la Fed. Dado que el presidente Powell solo hará comentarios introductorios en el evento de escucha de la Fed del viernes, el foco estará en la discusión (neutral) del jueves del vicepresidente Clarida sobre la economía y la política monetaria. Es probable que Clarida sea uno de los siete participantes que pronosticaron nuevos recortes en el diagrama de puntos de la Fed en septiembre dado su enfoque anterior en las bajas tasas neutrales tanto a nivel nacional como internacional. Su aparición también contará con una sesión de preguntas y respuestas de la audiencia, proporcionando una oportunidad para que el Vicepresidente evalúe los últimos desarrollos de datos.

Con respecto al diluvio restante de Fedspeak, los expertos buscarán pistas sobre en qué se centran los responsables de la formulación de políticas de datos particulares y dónde pueden apoyarse con respecto a una mayor relajación. Desde esta perspectiva, la discusión moderada del presidente de la Fed de Nueva York Williams (neutral) el miércoles, la discusión del panel del presidente de la Fed de Cleveland Mester (halcón / no votante) sobre la inflación con el ex presidente Bernanke el jueves, y la discusión moderada del presidente de la Fed de Atlanta Bostic (paloma / no votante) en un foro de negocios el viernes es más probable que sean informativos a este respecto.

Varios otros funcionarios que hablaron esta semana ya han identificado su posición a corto plazo sobre las tasas en comentarios anteriores, a saber, el Evans (paloma / votante) de Chicago que apareció en las conferencias de la banca central el martes y jueves, el Harker de Filadelfia (neutral / no votante) que apareció en una banca comunitaria conferencia el miércoles, y Kaplan de Dallas (paloma / no votante) hablando en un foro comunitario el jueves. Aunque esperamos poco de ella, el presidente de la Fed de Kansas City, George (halcón / votante), puede proporcionar algo de color adicional sobre su disidencia del recorte de tasas de septiembre en su discurso en una conferencia de economistas de negocios el domingo 6 de octubre. Gobernador Bowman (neutral ) y las apariciones del vicepresidente Clarida el martes, el presidente de la Fed de Richmond Barkin's (halcón / no votante) el miércoles, el gobernador Quarles (neutral) el jueves y el presidente de la Fed de Boston Rosengren (halcón / votante) el viernes no se espera que proporcionen mucha información nueva sobre política monetaria dados sus respectivos lugares.

En resumen, como señala DB, los participantes del mercado tendrán mucho que digerir a medida que miden cuánto más estímulo monetario puede necesitar la Fed para entregar en los próximos meses. En nuestra opinión, el aumento de los riesgos a la baja por la desaceleración del crecimiento mundial, el sentimiento empresarial deprimido, la política comercial y otras incertidumbres geopolíticas abogan por una mayor flexibilización de la Reserva Federal que la que los diseñadores de políticas proyectaron en el diagrama de puntos de septiembre, donde incluso los participantes más moderados esperaban solo un recorte de tasas más en el horizonte de pronóstico. De hecho, incluso si algunos de estos riesgos a la baja retroceden, todavía existe la posibilidad de que la Fed adopte las llamadas estrategias de "compensación" de la inflación en algún momento del año próximo, por lo que impulsan la economía para compensar las deficiencias de inflación anteriores . Por lo tanto, la mayor parte de la evidencia apunta a que la Fed tiene que hacer más, en lugar de disminuir menos, en los próximos trimestres.

Cortesía de Deutsche Bank, aquí hay un calendario diario de los próximos eventos:

lunes

- Datos: Alemania cambio de desempleo en septiembre, IPC preliminar de septiembre; Italia agosto tasa de desempleo preliminar, IPC preliminar de septiembre; PIB final del segundo trimestre del Reino Unido, crédito al consumo de agosto, aprobaciones de hipotecas; Zona del euro tasa de desempleo de agosto; Estados Unidos Septiembre MNI Chicago PMI, Dallas Fed Actividad manufacturera.

- Bancos centrales: Resumen de opiniones del Banco de Japón publicado.

martes

- Datos: IPC de septiembre de Corea del Sur; Japón tasa de desempleo de agosto, ventas de vehículos en septiembre; Septiembre PMI de fabricación para Australia, Corea del Sur, Indonesia, Japón, India, Rusia, Turquía, Italia, Francia, Alemania, Zona Euro, Reino Unido, Sudáfrica, Brasil, Canadá, Estados Unidos y México; Estimación del IPC de septiembre de la zona del euro; avance del IPC básico de septiembre; Fabricación de ISM en septiembre en Estados Unidos, gasto en construcción en agosto.

- Bancos centrales: Decisión de política del Banco de la Reserva de Australia; comentarios de Lane y Weidmann del BCE, Evans, Clarida y Bowman de la Fed.

- Política: Discurso del presidente Xi Jinping en el 70 aniversario de la República Popular de China.

miércoles

- Datos: Japón base monetaria de septiembre; Reino Unido septiembre PMI de construcción; Solicitudes de hipotecas de MBA semanales en los Estados Unidos; Cambio de empleo de ADP en septiembre de EE. UU.

- Bancos centrales: Observaciones de Fed's Barkin, Harker y Williams.

jueves

- Datos: Servicios de septiembre y PMI compuestos para Australia, Japón, Rusia, Italia, Francia, Alemania, zona euro, Reino Unido, Brasil y EE. UU. Zona euro agosto PPI, ventas minoristas; Solicitudes de desempleo iniciales semanales en los Estados Unidos, pedidos de fábrica de agosto; Índice ISM no manufacturero de septiembre; pedidos finales de bienes duraderos de agosto.

- Bancos centrales: Comentarios de Funo de BoJ, Evans de Fed, Quarles, Mester, Kaplan, Clarida, De Guindos del BCE, Rehn, Tenreyro de BoE.

viernes

- Datos: Septiembre Alemania PMI de construcción; Nóminas no agrícolas de septiembre de EE. UU., Tasa de desempleo, ingresos por hora promedio, tasa de participación en la fuerza laboral, balanza comercial de agosto.

- Bancos centrales: Decisión política del Banco de la Reserva de la India; observaciones de Rosengren, Bostic, Powell de la Fed.

* * *

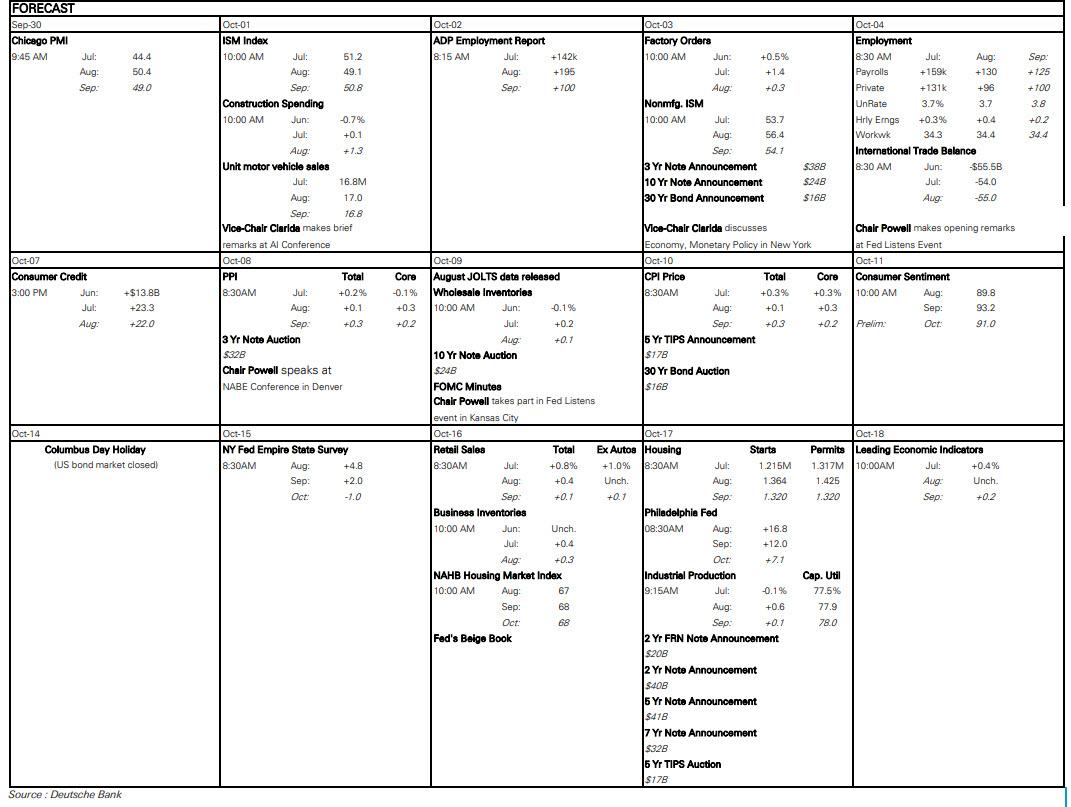

Finalmente, mirando solo a los Estados Unidos, Goldman escribe que el Los principales datos económicos publicados esta semana son el informe de fabricación ISM el martes, el informe de no fabricación ISM el jueves y el informe de empleo el viernes. Hay varios compromisos programados para hablar por parte de funcionarios de la Fed esta semana, incluido el presidente de la Fed de Nueva York Williams el miércoles, el vicepresidente Clarida el jueves y el presidente Powell el viernes.

Lunes 30 de septiembre

- 09:45 AM Chicago PMI, septiembre (GS 49.0, consenso 50.0, últimos 50.4); Estimamos que el PMI de Chicago disminuyó 1.4pt a 49.0 en septiembre, luego de un aumento de 6.0pt en agosto. Algunos comentarios industriales de la región indican que su perspectiva comercial se ha atenuado un poco en los últimos meses.

- 10:30 AM Índice de fabricación de la Fed de Dallas, septiembre (consenso +1.0, último +2.7)

Martes 1 de octubre

- 03:15 AM habla el presidente de la Fed de Chicago, Charles Evans (votante del FOMC); El presidente de la Fed de Chicago, Charles Evans, hablará en una conferencia de política monetaria organizada por el Bundesbank. Se esperan textos preparados, audiencia y preguntas y respuestas de los medios.

- 8:15 AM habla el Vicepresidente de la Fed, Clarida (votante del FOMC); El vicepresidente de la Fed, Richard Clarida, hará comentarios introductorios en una conferencia sobre aprendizaje automático en Washington. Se espera texto preparado.

- 09:30 AM habla el gobernador de la Fed, Bowman (votante del FOMC); La gobernadora de la Fed, Michelle Bowman, hablará en la conferencia anual de banca comunitaria de la Fed de St. Louis.

- 09:45 AM Markit PMI manufacturero de EE. UU., Final de septiembre (consenso 51.0, último 51.0)

- 10:00 AM Índice de fabricación ISM, septiembre (GS 49.1, consenso 50.1, último 49.1); Nuestro rastreador de encuestas de manufactura disminuyó 0.7pt a 50.8 en septiembre, luego de encuestas de manufactura regional ligeramente más suaves en la red. Después de cinco caídas consecutivas, esperamos que el índice de fabricación ISM permanezca sin cambios en 49.1 en septiembre.

- 10:00 AM Gastos de construcción, agosto (GS + 0.4%, consenso + 0.4%, último + 0.1%); Estimamos un aumento del 0,4% en el gasto en construcción en agosto, con margen para un repunte en la construcción privada no residencial y mayores ganancias modestas en la construcción residencial privada y pública.

- 5:00 PM Ventas de vehículos de motor ligeros, septiembre (GS 16.9m, consenso 17.0m, últimos 17.0m)

Miércoles 2 de octubre

- 08:00 AM habla el presidente de la Fed de Richmond, Barkin (no votante del FOMC); El presidente de la Fed de Richmond, Thomas Barkin, hará los comentarios de apertura en una conferencia sobre inversión en las zonas rurales de Estados Unidos organizada por la Fed de Richmond en Harrisonburg, Virginia.

- 08:15 AM Informe de empleo ADP, septiembre (GS + 155k, consenso + 140k, último + 195k); Esperamos una ganancia de 155k en el empleo de nómina de ADP, lo que refleja las bajas solicitudes de desempleo y los precios más altos del petróleo, lo que debería compensar de alguna manera el impacto de una disminución en la tendencia de crecimiento del empleo en el verano. Si bien creemos que el informe de empleo de ADP tiene un valor limitado para pronosticar el informe de nóminas no agrícolas de BLS, encontramos que las grandes sorpresas de ADP frente a las previsiones de consenso están correlacionadas direccionalmente con las sorpresas de nóminas no agrícolas.

- 09:00 AM El presidente de la Fed de Filadelfia, Harker (no votante del FOMC) habla; El presidente de la Fed de Filadelfia, Patrick Harker, hablará en la conferencia anual de banca comunitaria de la Fed de San Luis. Se espera un texto preparado y preguntas y respuestas de la audiencia.

- 10:50 AM habla el presidente de la Fed de Nueva York, Williams (votante del FOMC); El presidente de la Fed de Nueva York, John Williams, participará en una discusión moderada en la Universidad de California en San Diego.

Jueves 3 de octubre

- 02:45 AM habla el presidente de la Fed de Chicago, Charles Evans (votante del FOMC); El presidente de la Fed de Chicago, Charles Evans, hablará en una conferencia de banca central en Madrid. Se espera audiencia y preguntas y respuestas de los medios.

- 08:30 AM habla el Vicepresidente de Supervisión de la Fed Quarles (votante del FOMC); El Vicepresidente de Supervisión de la Fed, Randal Quarles, discutirá la Junta de Estabilidad Financiera en una conferencia en Bruselas. Se espera un texto preparado y preguntas y respuestas de la audiencia.

- 08:30 a.m. Solicitudes de desempleo iniciales, semana que terminó el 28 de septiembre (GS 210k, consenso 215k, último 213k); Solicitudes de desempleo continuas, semana que terminó el 21 de septiembre (consenso 1,654k, últimas 1,650k): Estimamos que las solicitudes de desempleo disminuyeron 3k a 210k en la semana que terminó el 28 de septiembre, luego de un aumento de 3k en la semana previa.

- 09:45 AM Markit US PMI de servicios, final de septiembre (consenso 50.9, últimos 50.9)

- 10:00 AM Pedidos de fábrica, agosto (GS fijo, consenso -0.4%, último + 1.4%); Pedidos de bienes duraderos, final de agosto (último + 0.2%); Pedidos de bienes duraderos sin transporte, final de agosto (último + 0,5%); Órdenes de bienes de capital básicos, final de agosto (último -0,2%); Envíos de bienes de capital básicos, agosto final (último + 0.4%): Estimamos que los pedidos de fábrica se mantuvieron estables en agosto luego de un aumento del 1.4% en julio. Los pedidos de bienes duraderos subieron en el informe anticipado de agosto.

- 10:00 AM ISM índice no manufacturero, septiembre (GS 55.5, consenso 55.0, último 56.4); Nuestro rastreador de encuestas no manufactureras disminuyó 0.4pt a 54.0 en septiembre, luego de encuestas mixtas del sector de servicios regionales. Esperamos que el índice ISM no manufacturero disminuya 0.9pt a 55.5 en el informe de septiembre.

- 12:10 PM habla el presidente de la Fed de Cleveland, Mester (no votante del FOMC); La presidenta de la Fed de Cleveland, Loretta Mester, participará en un panel de discusión sobre inflación con Ben Bernanke en la Brooking Institution en Washington. Se esperan preguntas y respuestas de la audiencia.

- 1:00 PM habla el presidente de la Fed de Dallas, Robert Kaplan (no votante del FOMC); El presidente de la Fed de Dallas, Robert Kaplan, hablará en un foro comunitario organizado en la sucursal de la Fed de Dallas en Houston. Se espera audiencia y preguntas y respuestas de los medios.

- 6:35 PM habla el Vicepresidente de la Fed, Clarida (votante del FOMC); El vicepresidente de la Fed, Richard Clarida, discutirá las perspectivas económicas y la política monetaria en un evento del Wall Street Journal en Nueva York. Se esperan preguntas y respuestas de la audiencia.

Viernes 4 de octubre

- 08:30 AM Empleo de nómina no agrícola, septiembre (GS + 165k, consenso + 145k, último + 130k); Empleo de nómina privada, septiembre (GS + 150k, consenso + 128k, último + 96k); Promedio de ingresos por hora (mamá), septiembre (GS + 0.2%, consenso + 0.3%, último + 0.4%); Ingresos por hora promedio (interanual), septiembre (GS + 3.2%, consenso + 3.2%, último + 3.2%); Tasa de desempleo, septiembre (GS 3.6%, consenso 3.7%, último 3.7%): Estimamos que las nóminas no agrícolas aumentaron 165k en septiembre. Nuestro pronóstico refleja solicitudes de desempleo muy bajas, un impulso adicional de las actividades de escrutinio del Censo (por valor de + 15k mom sa), y la tendencia para el crecimiento del empleo en septiembre a recuperarse cuando el mercado laboral es escaso. También observamos que las encuestas de empleo parecen haberse estabilizado a un nivel consistente con las ganancias de trabajo por encima del potencial. En el lado negativo, esperamos que la estacionalidad de la primera impresión de septiembre reduzca el crecimiento de la nómina en el mes en 20-30k. También observamos la posibilidad de que la reciente escalada de tarifas pueda pesar en la contratación en los sectores manufacturero, minorista y de transporte. Es importante destacar que no estamos asumiendo un arrastre significativo por el huracán Dorian, que se había mudado al norte de Canadá al comienzo de la semana de la encuesta de nómina. Estimamos una disminución de una décima parte en la tasa de desempleo a 3.6%. Los reclamos continuos han bajado y la tasa de desempleo generalmente disminuye luego de fuertes aumentos en la participación de la fuerza laboral (+ 0.4pp a 63.2% en los últimos tres meses). Finalmente, estimamos que las ganancias promedio por hora aumentaron 0.2% mes tras mes y 3.2% año tras año, reflejando efectos calendario desfavorables.

- 08:30 AM Balanza comercial, agosto (GS – $ 54.4bn, consenso – $ 54.5bn, último – $ 54.0bn); Estimamos que el déficit comercial aumentó en $ 0.4 mil millones en agosto, lo que refleja un aumento en el déficit comercial de bienes.

- 8:30 AM habla el presidente de la Fed de Boston, Rosengren (votante del FOMC); El presidente de la Fed de Boston, Eric Rosengren, pronunciará los comentarios de apertura en una conferencia anual organizada por la Fed de Boston, que este año se centra en las disparidades geográficas en los Estados Unidos del siglo XXI.

- 10:25 AM habla el presidente de la Fed de Atlanta, Bostic (no votante del FOMC); El presidente de la Fed de Atlanta, Raphael Bostic, participará en una discusión moderada en el Foro Empresarial de Tulane.

- 2:00 PM habla el presidente de la Fed Powell (votante del FOMC); El presidente de la Fed, Jerome Powell, pronunciará los comentarios de apertura en un evento de Fed Listens organizado por la Junta de la Fed. El evento también contará con el vicepresidente de supervisión de la Fed, Randal Quarles, moderando un panel sobre la importancia de la estabilidad de precios y la baja inflación, y el gobernador de la Fed, Lael Brainard, moderando un panel sobre el empleo en un mercado laboral cambiante.

- 6:45 PM habla el presidente de la Fed de Kansas City, Esther George (votante del FOMC); La presidenta de la Fed de Kansas City, Esther George, hablará en la reunión anual de la Asociación Nacional de Economía de la Empresa en Denver. Se esperan preguntas y respuestas de la audiencia.

Fuente: Deutsche Bank, BofA, Goldman