Se suponía que era un "evento de liquidez" de fin de año. En cambio, se ha transformado en la última adicción a la liquidez dentro de la comunidad financiera.

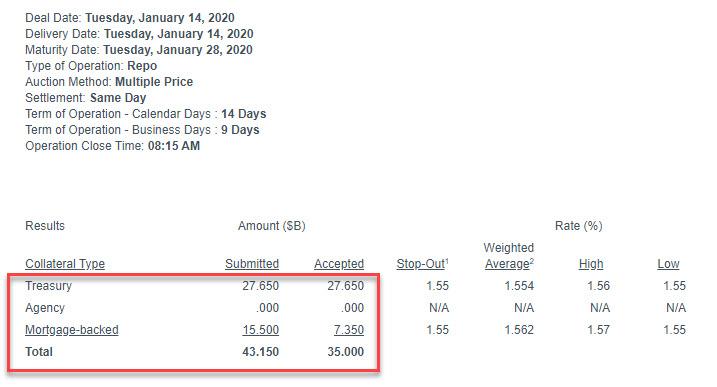

Pocos días después de que informamos que parece que otra perturbación se está gestando debajo de la superficie tranquila del mercado de repos nuevamente, recibimos otra indicación de cuán fuerte se ha vuelto la incorporación del mercado al dinero de repos fácil de la Fed, cuando hace unos momentos la Fed anunció que La última operación de repo a plazo de 2 semanas también fue la más suscrita desde el 16 de diciembre, ya que se presentaron $ 34.3BN en valores ($ 27.65BN en TSY, $ 15.5BN en MBS) para la operación actual de $ 35 mil millones, a medida que los distribuidores continúan luchando a la Fed por liquidez que ya no utilizan para fines "regulatorios" de fin de año (dado que obviamente ya no es el fin de año), sino que lo están utilizando para impulsar los mercados directamente.

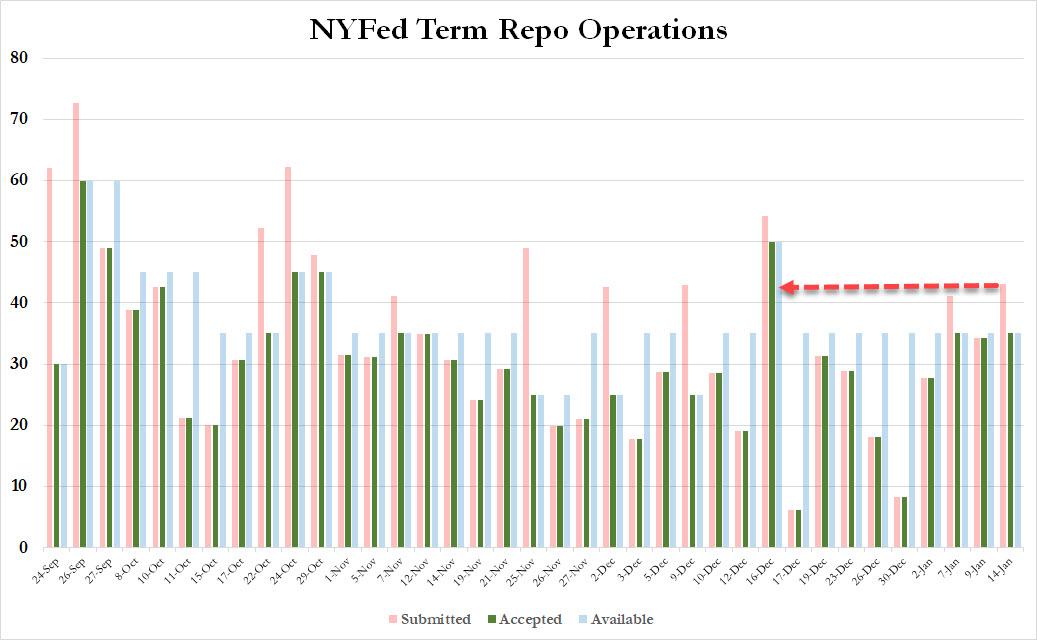

La operación de hoy, que fue la que más se suscribió en 2020, también experimentó la mayor cantidad de envíos desde el 16 de diciembre, y sugiere que a medida que los repos están madurando rápidamente (como señalamos en "Marque su calendario: la próxima semana comienza el drenaje de liquidez de la Fed" ), los distribuidores siguen tan desesperados como siempre por llevar esta liquidez a operaciones a plazo más nuevo.

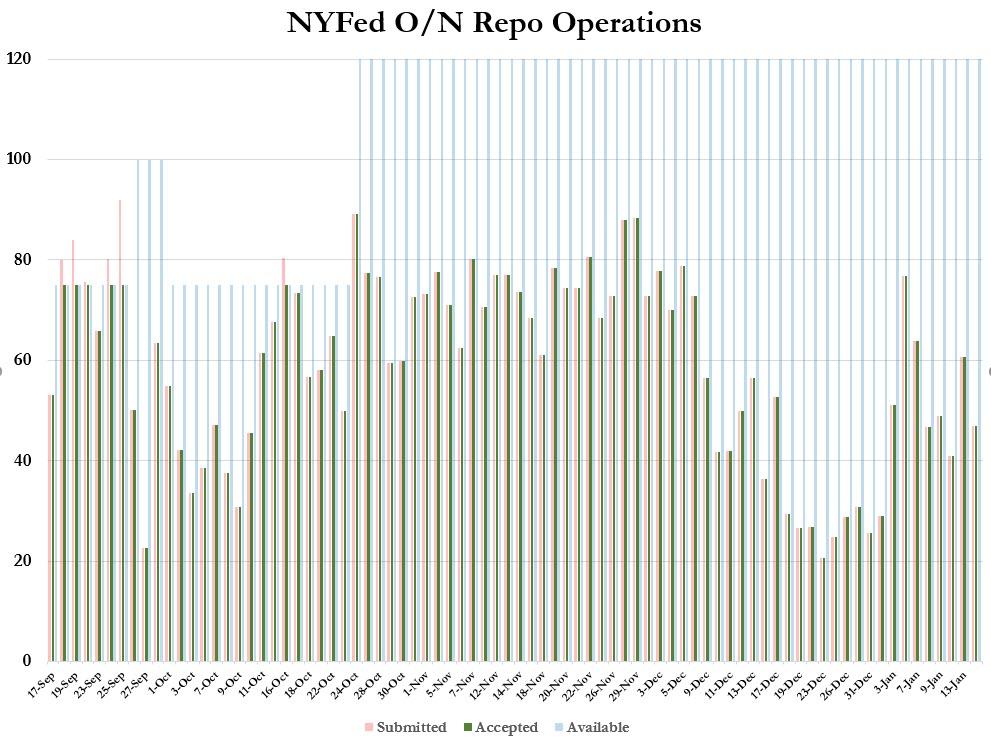

Y en caso de que hubiera alguna duda de que la escasez de liquidez no está mejorando, momentos después la Fed anunció que en su operación diaria de repositorio nocturno, también aceptó $ 47BN en valores ($ 22.5BN TSYs, $ 24.5BN en MBS) por un inyección de liquidez total de $ 82 mil millones.

Como era de esperar, dado que la adicción al repositorio del mercado ahora es clara para todos, a raíz de las operaciones de repositorio a término de hoy, los operadores esperaban ansiosos el lanzamiento del nuevo calendario de repositorios para ver si hay algún cambio en el tamaño de las ofertas …

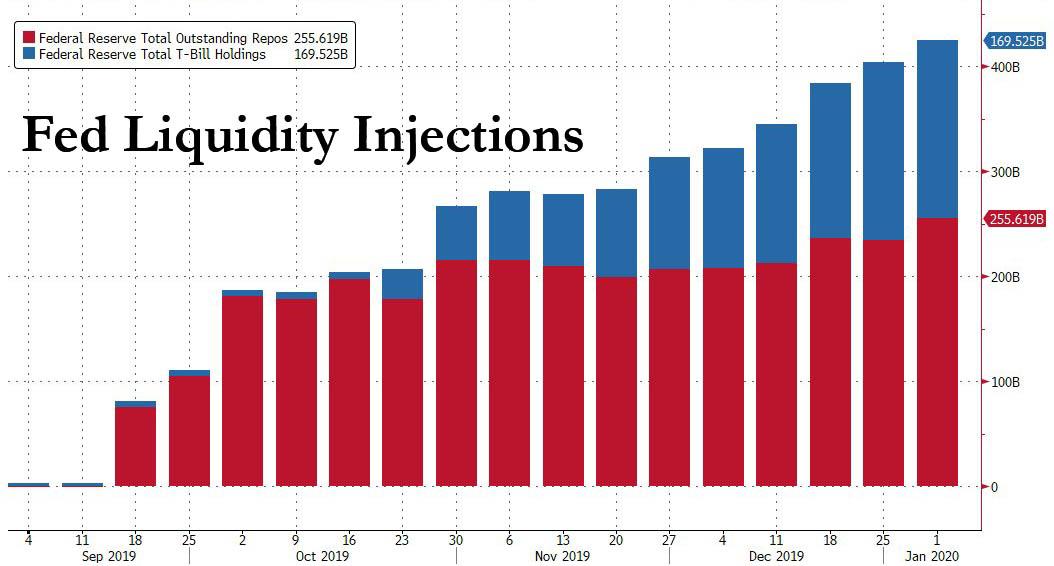

¿Por qué? Debido a que las últimas operaciones de repos también confirmaron lo que discutimos de la noche a la mañana en "El mejor experto en repositorios advierte que la Reserva Federal ahora está atrapada:" Será doloroso destetar el mercado de repos en efectivo fácil "" en el que notamos que según el experto en repositorios de Curvature Securities Scott ¡Skyrm, algo parece estar mal ya que recientemente las operaciones totales de Fed RP a término y durante la noche fueron mayores que al final del año! Al final del año, la Fed había inyectado un total de $ 255.95 mil millones en el mercado frente a $ 258.9 mil millones la semana pasada.

El problema, como explicó Skyrm, es que el mercado se había vuelto adicto a la fácil liquidez de la Fed desencadenado en septiembre (a través de repo ops temporales), y luego nuevamente en octubre (a través de compras permanentes de T-Bill): "es fácil ver cómo el mercado de Repo puede volverse adicto al efectivo fácil de la Fed cuando las tasas de suspensión para el Las operaciones de RP son 1.55%, detrás del lado ofrecido del mercado ". Pero, como agregó el estratega del repositorio, A medida que la Fed sigue inyectando efectivo, el mercado se acostumbra.

Lo que es excelente a corto plazo, ya que eleva los activos de riesgo, pero se convierte en un problema importante a largo plazo: "El problema a largo plazo es que algunos inversores en efectivo (dinero en efectivo real) que alguna vez ingresaron al mercado de Repo ahora se están yendo a otro lado ", explica Skyrm.

De hecho, el problema es que las tasas de recompra se negocian en el extremo inferior del rango objetivo de los fondos federales. Cuando las tasas de GC eran más altas en el rango, la garantía general de Repo, como inversión, era más competitiva que otras tasas de un día para otro. Pero ahora ese efectivo se ha ido a otros mercados.

En resumen, justo cuando el mercado se volvió adicto a la QE y el resultado fue una caída del 20% en el S&P a fines de 2018 cuando los mercados se asustaron por el ajuste cuantitativo, la reducción del balance de la Fed y la disminución de la liquidez, Skyrm advierte que "será difícil separar el mercado Repo del efectivo barato de la Fed " Desde quees un circulo"que puede describirse como sigue:

Para que la Fed termine las operaciones diarias de RP, necesitan efectivo externo para volver al mercado de repos. Para que el mercado de Repo atraiga efectivo, las tasas de Repo necesitan subir más. Para que las tasas suban, la Fed necesita detener las operaciones de RP.

El problema es ese detener las operaciones de RP podría provocar otra crisis del mercado de repos, especialmente con $ 259BN en liquidez bombeada actualmente – más que al final del año – a través de Repo. También significa que la Fed ahora está soplando unilateralmente una burbuja de mercado con sus inyecciones de repo y "NO QE", y sin embargo, cuanto más lo haga, más difícil será para la Fed salir de la vía de liquidez sin causar un colapso.

O dicho simplemente, cuanto más tiempo la Fed evite tirar de la tirita de liquidez del repos, mayor será la caída del mercado cuando (si) finalmente lo haga. Entonces, la pregunta es si Powell puede seguir presionando la cadena de repos hasta las elecciones de noviembre, porque un colapso del mercado en los meses anteriores, especialmente porque será de la propia Fed, dará como resultado un presidente muy enojado.