Ocho años después de tomar el relevo de Jean-Claude Trichet, hoy Mario Draghi celebró su última reunión del Consejo de Gobierno antes de que Christine Lagarde asumiera el cargo el 1 de noviembre. Draghi deja a Europa en una recesión, el BCE sin munición, una división de riqueza como nunca antes se había visto desde la Gran Depresión, y su sucesor enfrenta una revuelta sin precedentes en el consejo de gobierno del BCE.

En resumen, su legado es catastrófico, aunque sus defensores intervendrán rápidamente: logró patear la lata por 8 años Bueno, seguro que sí, y en el proceso hizo que los desequilibrios acumulados y la crisis que se avecinaba, mucho peor.

* * *

Durante sus 8 años en el cargo, la zona del euro finalmente salió de un período de crisis de deuda soberana y vio caer el desempleo al 7,4%, su nivel más bajo desde mayo de 2008. Sin embargo, la inflación demostró ser demasiado terca para volver a la meta (un promedio de 1,19% durante el período ), situándose en solo + 0.8% en septiembre, mientras que la inflación a cinco años a cinco años cambia a 1.202%, apenas por debajo de los mínimos históricos …

… así, como señala Jim Reid de DB, "no es exactamente un voto de confianza de los mercados que esperan que el BCE recupere la inflación nuevamente en el corto plazo".

Otro logro notable, o falta de él, es que a diferencia de Yellen o Powell, Draghi nunca pudo aumentar las tasas durante su mandato, en lugar de bombear cada vez más liquidez al sistema financiero mientras luchaba contra una crisis tras otra, mientras enriquecía a los ricos, lo que resultó en la mayor división de riqueza de Europa en la historia.

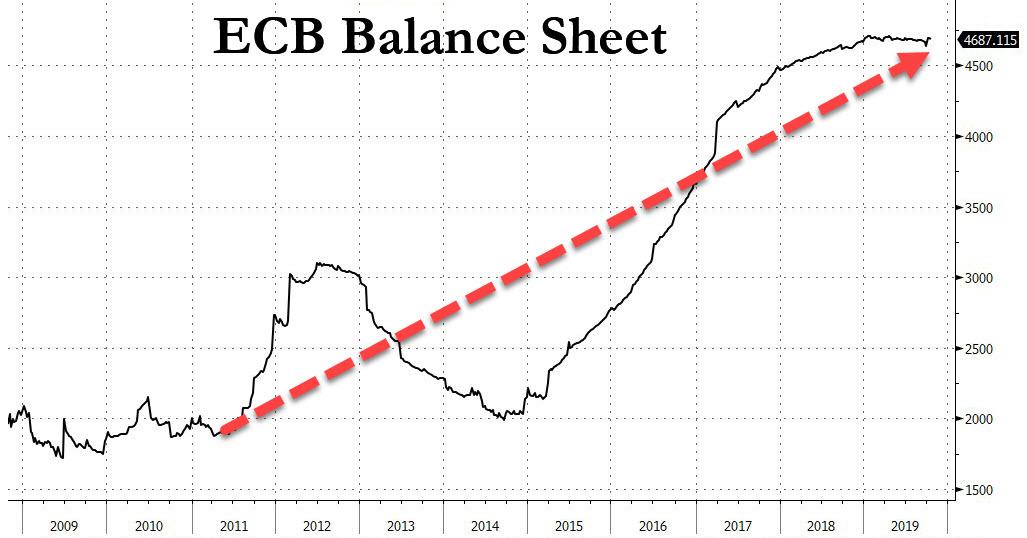

Según Bloomberg, Draghi será recordado por su promesa de hacer "lo que sea necesario" para salvar el euro durante el colapso de la deuda regional en 2012. Quizás, pero aunque la crisis de la deuda soberana de Europa está prácticamente asegurada para regresar, una cosa que nunca se "normalizará" es el balance del BCE, que en nuestra opinión, es el verdadero legado duradero de Draghi . Bajo el mandato del banquero central italiano, el BCE amplió el riesgo moral a una forma de arte, estableciendo una garantía de precio no solo para los bonos del gobierno, sino también para respaldar la deuda corporativa. El resultado: el balance del BCE ha alcanzado un nivel que nunca se puede deshacer sin desencadenar una nueva crisis.

Visto desde esta perspectiva, además de "lo que sea necesario", un resumen más apropiado del tiempo de Draghi al timón del BCE es un flashback del rey francés Luis XV: "después de nosotros, la inundación".

Hay una forma más en la que se recordará el reinado de Draghi por sus raíces aristocráticas: mientras que el banco central no "infló" los salarios y no mejoró las condiciones económicas para la mayoría de los europeos, la era Draghi logró hacer que el Stoxx 600 volviera a su nivel máximo tiempo alto.

Y solo le costó al BCE € 4,7 billones en compras de activos. Por supuesto, Draghi no estará de acuerdo, ya que se tomará rápidamente el crédito por la creación de 11 millones de empleos europeos desde 2013. Muchos europeos pedirán que difieran con esta alegre evaluación.

* * *

Y si bien el mandato de Draghi tiene otra semana más hasta que el ex director gerente de Goldman salga por última vez de la sede central del BCE en Frankfurt antes de dirigirse a sus pastos de retiro en algún lugar cerca del lago de Como, así es como los activos globales se desempeñaron bajo su Tenencia de 8 años, cortesía de Deutssche Bank:

- Para empezar, el euro se ha debilitado un -18.8% frente al dólar desde el 1 de noviembre de 2011, lo que probablemente refleja los cambios relativos en la política monetaria y el crecimiento durante el período.

- El Stoxx 600 (c.121% local, 79% ajustado en dólares) ha quedado rezagado con los mejores resultados mundiales, a saber, el NASDAQ (+ 244%), Nikkei (198%) y S&P 500 (191%). Interesante el soberano de mejor desempeño en la zona del euro es en realidad el mercado BTP (+ 77%) ayudado por el mantra "lo que sea necesario" y el QE interminable.

- A pesar de que los Bunds han visto colapsar los rendimientos en territorio negativo, 10 años ya eran tan bajos como 1.77% al comienzo de su reinado, por lo que el rendimiento del 26% (2% en términos de dólares) no es realmente tan espectacular y es solo un poco más alto que Tesorerías (19%).

Sin duda, Draghi logró estabilizar la economía y los mercados de capitales de Europa, pero a un costo enorme: después de un intento fallido de normalizar la política monetaria, el acto final de Draghi fue no solo reducir las tasas a un mínimo récord, 0.5% negativo, sino marcar el comienzo QEternity, monetización de la deuda que, como dijo el BCE hoy, "se ejecutará durante el tiempo que sea necesario para reforzar el impacto acomodaticio de sus tasas de interés y finalizará poco antes de que comience a elevar las tasas de interés clave del BCE". Lo cual, como dijimos hoy, probablemente nunca sucederá.

También es en gran parte consecuencia de la política de Draghi que el mundo ahora esté atrapado en la trampa del "límite inferior negativo", del cual, como ha demostrado Japón durante los últimos 30 años, no hay escapatoria. Ha resultado en una deuda negativa de rendimiento de hasta $ 17 trillones, un número que recientemente ha bajado a poco más de $ 13 trillones.

Mirando hacia atrás, un elogio equilibrado para el término Draghi proviene de Kit Juckes de SocGen, quien escribe hoy que "Mario Draghi ciertamente lo hizo" a su manera ".

Llegó a la recesión y se extendió por las extensiones periféricas. Brindó una garantía de facto a los mercados de bonos de la Eurozona que consternó a algunos de sus colegas pero que eliminó una falla estructural importante del sistema de moneda única. Revivió el crecimiento sin revivir mucho la inflación, entregando un promedio de 1.2% de crecimiento del PIB real y 1.2% de inflación IPC en el transcurso de su mandato. Salvar el mercado de bonos provocó una ruptura en la moneda, lo que ayudó a reducir la inflación y lo persuadió a emprender políticas monetarias que causaron aún más fricciones.

Sin embargo, al igual que su predecesor, Jean-Claude Trichet, el mayor error de Draghi fue declarar prematuramente la victoria en 2017 y prometer reducir las compras de bonos. La moneda se disparó, observa Juckes, el crecimiento se desaceleró, la inflación bajó, con Alemania y la Eurozona más amplia ahora en otra manufactura, y pronto, en una recesión mayorista.

Peor aún, con Europa a punto de entrar en recesión, el BCE ya no tiene herramientas: la tasa de depósito está en un mínimo histórico menos 0.5%, con la promesa de recortar nuevamente si es necesario (aunque eso es poco probable ya que la tasa de reversión de Europa probablemente sea golpeó brevemente), y no aumentará hasta que la inflación "robustamente" converja con la meta. QE comenzará el próximo mes con compras de activos de 20 mil millones de euros ($ 22 mil millones) al mes, y no terminará hasta "poco" antes de la primera subida de tasas; una caminata que si el régimen de Draghi es una indicación, nunca vendrá.

* * *

Draghi se va con el trabajo de revivir la economía de Europa sin terminar, y mientras le entrega el testigo monetario a la ex directora del FMI, Christine Lagarde, "podría usarlo para golpear a los ministros de finanzas y hacer campaña para que las" reglas "fiscales de Europa sean arrojadas a el Rin ", como escribe Juckes.

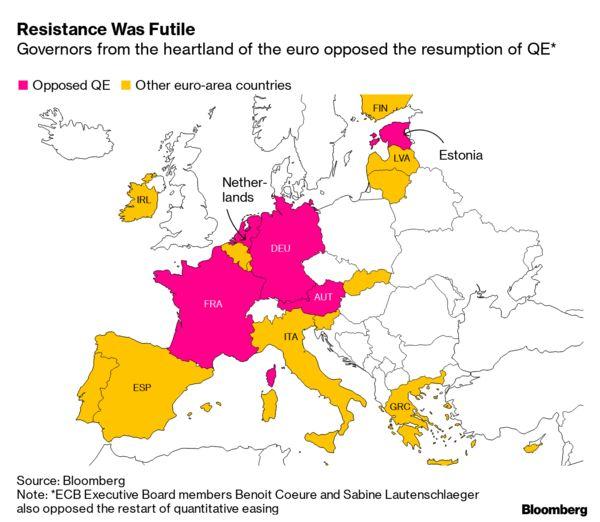

De acuerdo con estas políticas de tierra arrasada, Draghi deja al BCE una dictadura, con cualquier acuerdo democrático sobre cómo llevar a cabo la política monetaria en ruinas, después de que su decisión de recortar las tasas y reanudar el NIRP dejó a Europa dividida irremediablemente con los bancos centrales más grandes rebelándose contra las políticas monetarias de Draghi mientras que la periferia económica de Europa la elogia de todo corazón.

Finalmente, en un estilo típico, Mario Draghi se atribuyó todos sus éxitos y culpó a los gobiernos de Europa de no lanzar más flexibilización fiscal, es decir, emitir más deuda, para ayudarlo en su tarea. Porque en el mundo de Draghi solo más deuda puede arreglar una crisis causada por una deuda récord en primer lugar. Irónicamente, fue el afán de Draghi intervenir cada vez con más facilidades monetarias en cualquier momento, lo que eliminó cualquier urgencia de los políticos europeos para actuar, dejando al BCE atrapado y obligado a relajarse cada vez que una crisis parecía inevitable.

Para ser justos, sin embargo, no se trata solo de Draghi, esa es la lógica de cada formulador de políticas, y como la comprensión de que el final del camino de esto financiado con deuda No es sorprendente ver que cada vez más aparatos heredados abandonan silenciosamente, sabiendo muy bien lo que viene después.

Una persona que no renuncia es Christine Lagarde, cuyo mandato como directora del BCE comienza el 1 de noviembre. Allí, está segura de aportar su amplia experiencia en la "solución" de problemas, lo que se demuestra más claramente por la destrucción que dejó el FMI en su país. despertar en Argentina, que menos de un año después del mayor rescate financiero del FMI, está en bancarrota nuevamente.

Y así, a medida que la era de patear la lata de Europa llega a su fin, y se avecina una dolorosa reversión a la media, el establecimiento ha puesto convenientemente a las mujeres al frente de las dos instituciones más importantes del mundo: el FMI y el BCE, justo cuando La ira legítima por el estado devastado de la economía europea y global finalmente se desvanece en un futuro muy cercano, simplemente puede atribuirse al sexismo.

Mientras tanto, el hombre detrás de todo, el hombre que, como dijimos anteriormente, deja a Europa en una recesión, el BCE sin más munición, una división de riqueza como nunca antes se había visto desde la Gran Depresión, y su sucesor enfrentando una revuelta sin precedentes en todo el BCE. consejo de gobierno – disfrutará de su retiro muy, muy lejos.