Fue una semana extraña para los operadores que quedaron aturdidos por algunos de los movimientos de mercado más violentos de 2019: a pesar de que el S&P 500 cerró la semana apenas a la baja, un 0,5% durante los cinco días, sufrió la peor derrota del año el lunes y otro La modesta caída del viernes, mientras que en medio fue el mayor rally de tres días en dos meses, lo que llevó a muchos a preguntar si este era solo otro caso de BTFD.

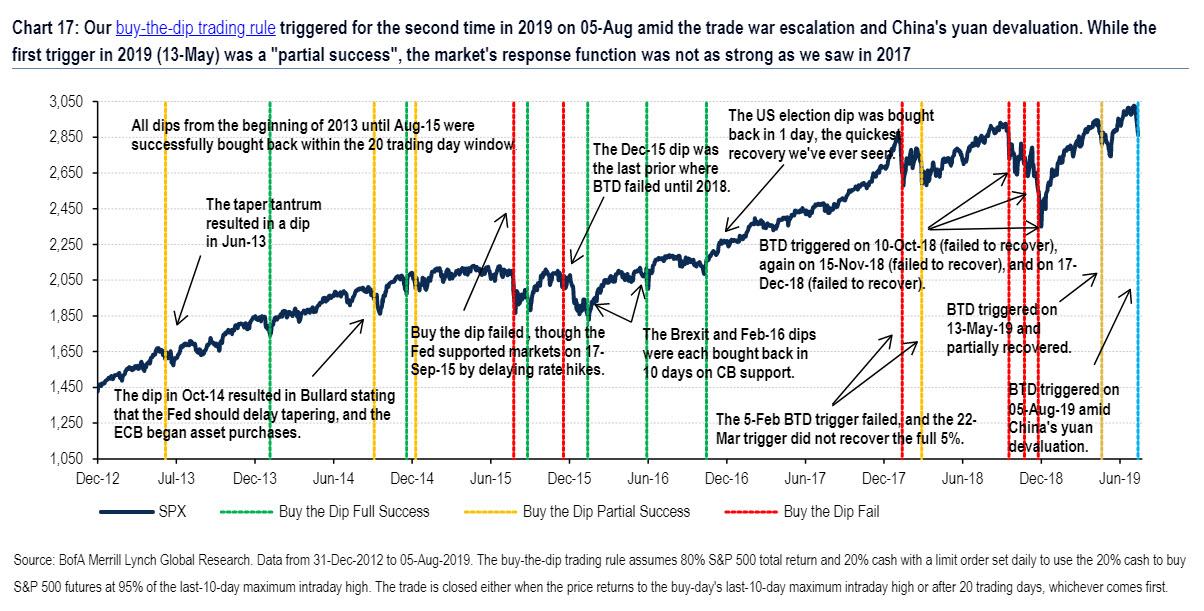

La respuesta, según Bank of America es sí. Como escribe el equipo de derivados de acciones del banco liderado por Benjamin Bowler, el lunes se desencadenó por segunda vez este año una simple regla de compra y venta (introducida por primera vez en 2016 y diseñada para demostrar cómo los mercados inusualmente rápidos se recuperaban de las ventas). ya que el S&P disminuyó más del 5% desde su máximo intradiario anterior de 10 días.

Como recordatorio, si bien la regla comercial funcionó bien entre 2013 y 2017 (se recompraron 9 de 11 caídas), falló dramáticamente en 4 de 5 veces durante 2018, ya que los inversores no creían que Powell respaldaría los mercados a la Bernanke y Yellen (eso desde entonces ha cambiado). Y aunque la primera vez que se activó la regla BTD en mayo de 2019 fue un “éxito parcial” (el S&P recuperó un 2,7% del activador), la función de respuesta del mercado no fue tan fuerte como se observó anteriormente en 2017.

Sin embargo, lo que más preocupa a los alcistas es que incluso después del moderado giro en U de Powell en enero y el enamoramiento inicial de la volatilidad implícita entre activos, Los bancos centrales no han podido recrear la respuesta pavloviana para comprar cada caída de capital que fue fundamental para crear el entorno récord de bajo volumen de 2017. De hecho, el VIX ha promediado 15.6 años hasta la fecha, mucho más cerca del promedio de 2018 de 16.6 y aún muy por encima del promedio de 2017 de 11.7.