¿Los inversores finalmente comienzan a comprender que un mundo paralizado por una pandemia viral mundial mortal que ha paralizado el sentimiento de los consumidores y productores, y puede provocar millones de muertes, no puede ser simplemente reiniciado por los bancos centrales que imprimen unos billones de dólares?

La respuesta aún no ha surgido, pero por segundo día consecutivo, las acciones en todo el mundo y los futuros de renta variable de EE. UU. Cayeron, establecidos para su peor semana en cuatro, ya que los inversores abandonaron activos más riesgosos por la seguridad de los bonos y el oro, con casos de coronavirus en China rebotando y volando en Corea del Sur.

"NOSOTROS. y los mercados de renta variable de la UE se han vendido en todos los ámbitos con rendimientos globales fundamentales que se benefician de los flujos de refugio seguro,”Dijo Rodrigo Catril, estratega senior de FX en NAB.

Los futuros del índice de EE. UU. Estaban en rojo, después de que las acciones en Corea y Hong Kong registraron caídas de más del 1%, ya que el índice de renta variable mundial MSCI cayó un 0,2%, mientras que el índice más amplio de acciones de Asia-Pacífico de MSCI fuera de Japón cayó un 1%. Los futuros de E-Mini cayeron un 0,3%. El índice Stoxx Europe 600 cayó inicialmente un 0,3% antes de borrar gran parte de la caída, con pérdidas en energía y acciones de fabricantes de automóviles que contrarrestaron las ganancias en servicios públicos y bancos.

Anteriormente en la sesión, las acciones asiáticas cayeron, lideradas por compañías de TI y energía, en medio de preocupaciones renovadas sobre el impacto del coronavirus a medida que aumentaron los casos. La mayoría de los mercados de la región cayeron, con el índice Kospi de Corea del Sur y Hang Seng de Hong Kong cayendo más del 1%, mientras que el compuesto de Shanghai avanzó. El volumen de negociación para los miembros del índice MSCI Asia-Pacífico fue un 23% superior al promedio mensual para esta hora del día. Crece la preocupación de que el coronavirus se esté extendiendo fuera de China, con un número de casos en Corea del Sur que supera los 200. Los inversores ahora están tratando de medir el impacto que tendrá el brote en las ganancias corporativas. El Topix cambió poco, con el V-cube subiendo y Misawa cayendo más. El índice compuesto de Shanghai subió un 0,3%, con Shanghai Zijiang Enterprise Group y Anhui Xinli Finance publicando los mayores avances.

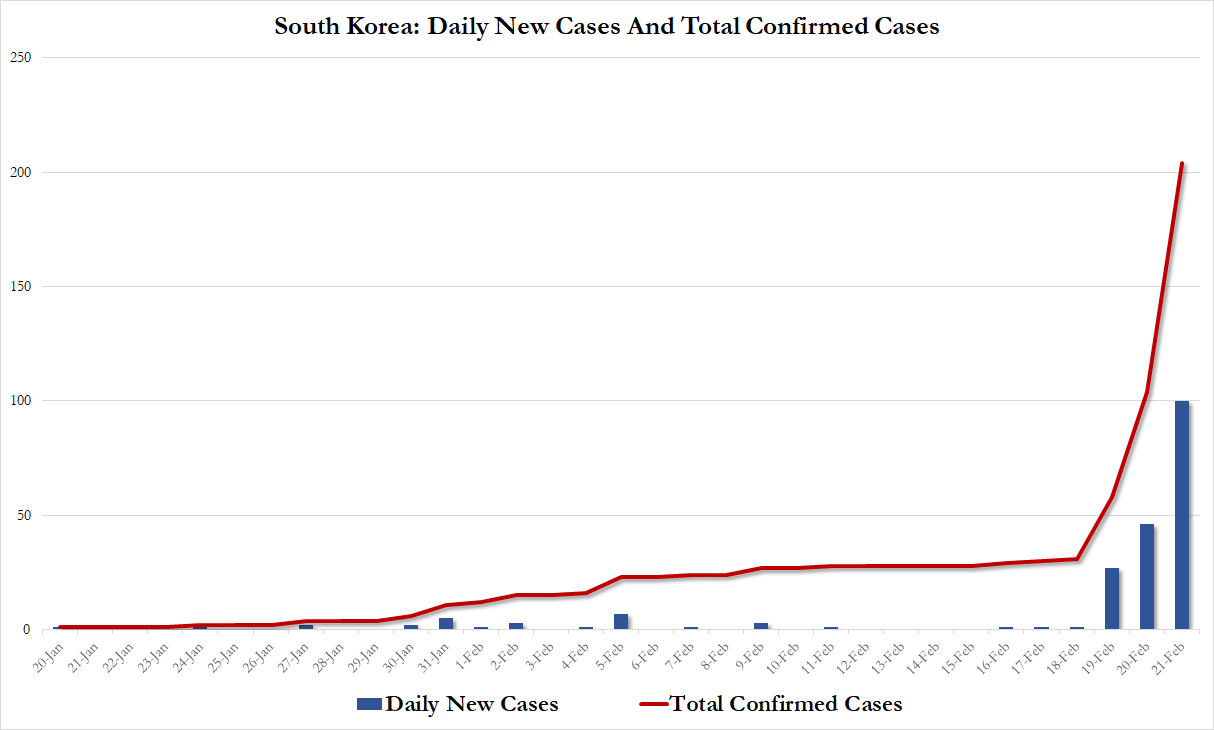

La disminución de las existencias se produce a medida que los datos de fabricación en Australia y Japón aumentan las preocupaciones sobre un crecimiento económico más lento, mientras que los débiles datos de exportación de Corea del Sur pesaron sobre el won. China informó un salto en nuevas infecciones a pesar de cambiar una vez más la definición de un "caso" intencionalmente para dar la impresión de que casi ha vencido la pandemia (alerta de spoiler: no lo ha hecho), con líderes financieros del Grupo de las 20 principales economías reunión en Arabia Saudita durante el fin de semana para discutir los riesgos para la economía mundial derivados del brote. Aunque los inversores han sido optimistas sobre los riesgos económicos a largo plazo del virus, un goteo constante de nuevos casos en países más allá de China ha mantenido las preocupaciones, mientras que Corea del Sur registró el viernes más de 100 nuevos casos, duplicándose de la noche a la mañana en una representación de qué Verdadera, parece una curva exponencial no manipulada.

Subrayando el impacto económico del coronavirus, la Asociación Internacional de Transporte Aéreo (IATA) estimó que las pérdidas para las aerolíneas asiáticas por sí solas podrían ascender a casi $ 28 mil millones este año, y la mayor parte de eso en China. Las ganancias corporativas están cada vez más amenazadas a medida que los fabricantes estadounidenses, como muchos otros, luchan por fuentes alternativas a medida que las cadenas de suministro de China se apoderan.

"Está libre de riesgos: los bonos se vuelven a comprar y los setos se ponen en juego en este momento ". dijo Olivier Marciot, gerente de inversiones de Unigestion. No ayudando a los nervios, las encuestas de fabricación subrayaron el sombrío estado de la economía japonesa. El índice de gerentes de compras de Japón cayó a 47,6 en febrero, desde 48,8, marcando la contracción más pronunciada en siete años; solo unos días antes, Japón informó su peor impresión trimestral del PIB en cinco años, lo que sugiere que una recesión técnica en el primer trimestre ahora está garantizada en ausencia de algún milagro.

Las encuestas europeas mostraron una imagen algo más brillante, con una actividad comercial francesa que creció más rápido de lo esperado en febrero debido a un repunte en el sector de servicios. La expansión del sector privado de Alemania también se mantuvo estable, aunque, como señala Markit, La mitad del aumento en el PMI de mfg alemán se debió a tiempos de entrega más lentos que, por supuesto, son una función del coronavirus y no del lado del suministro (que tradicionalmente es alcista). Como tal, habrá una reversión violenta a la baja una vez que los gerentes de fabricación se den cuenta de lo que está detrás de la desaceleración de la cadena de suministro, pero todavía no.

"Puede ser un camino mucho más largo", dijo Dan Farley, director de inversiones del grupo de soluciones de inversión de State Street Global Advisors, a Bloomberg TV en Sydney sobre el impacto del virus. "Tenemos que ser muy conscientes de que este no es un problema fácil de resolver y que el impacto en la demanda de los consumidores de varios sectores diferentes será algo a lo que debemos estar atentos".

A medida que se vendieron los activos de riesgo, los bonos del Tesoro subieron, empujando el rendimiento de los títulos a 10 años por debajo del 1,5% por primera vez desde septiembre. Los rendimientos de los bonos del Tesoro de EE. UU. A 30 años cayeron por debajo del nivel psicológicamente importante del 2% al más bajo desde septiembre de 2019. Los rendimientos de los bonos a 10 años disminuyeron 9 puntos básicos durante la semana en 1.498%, mínimos vistos por última vez en septiembre. Los rendimientos de los bonos del gobierno alemán a diez años cayeron a un mínimo de cuatro meses DE10YT = RR, con toda la curva de rendimiento a punto de volverse negativa. Todo el rendimiento holandés también volvió a territorio negativo.

En FX, el dólar cambió poco frente a una canasta de pares importantes después de una racha ganadora de cuatro días. El euro se fortaleció desde los mínimos de tres años después de que los datos mostraron que la actividad económica en el área de moneda común se recuperó inesperadamente debido a una lectura errónea de las cadenas de suministro retrasadas. Las ganancias más espectaculares se produjeron en el yen japonés, ya que una serie de datos internos terribles despertaron rumores de recesión allí y terminaron meses de estancamiento en el mercado. Aún así, el yen se recuperó el viernes, ganando un 0.5% frente al dólar en el comercio europeo a 111.51, aunque el dólar todavía estaba listo para su mejor semana desde julio de 2018 con un aumento de 1.7%

"Era demasiado pronto para descartar el yen como un refugio seguro", dijo Mayank Mishra, estratega de divisas de Standard Chartered en Singapur. "Creo que el yen está reafirmando su condición de refugio seguro".

Otra víctima de sus estrechos lazos comerciales con China fue el dólar australiano, que registró mínimos de 11 años.

En materias primas, el petróleo crudo cayó después de alcanzar el nivel más alto en casi cuatro semanas a raíz de un aumento en las exportaciones de EE. UU. Y una dramática desaceleración en la expansión de los inventarios nacionales. El oro subió un 0.8% por última vez a $ 1,631.16 después de haber agregado un 3.1% durante la semana hasta el máximo de siete años

Los datos esperados incluyen PMI y ventas de casas existentes. Deere es una de las compañías que informa ganancias

Instantánea del mercado

- Los futuros del S&P 500 cayeron un 0,4% a 3.356,00

- STOXX Europe 600 bajó 0.4% a 428.39

- MXAP bajó 0.5% a 166.47

- MXAPJ bajó 1% a 545.44

- Nikkei bajó 0.4% a 23,386.74

- Topix bajó 0.03% a 1,674.00

- El índice Hang Seng bajó 1.1% a 27,308.81

- Shanghai Composite sube 0.3% a 3,039.67

- Sensex bajó 0.4% a 41,170.12

- Australia S & P / ASX 200 bajó 0.3% a 7,138.96

- Kospi bajó un 1.5% a 2,162.84

- El rendimiento alemán a 10 años cayó 0.3 pb a -0.447%

- Euro subió 0.3% a $ 1.0816

- El rendimiento italiano a 10 años cayó 4.7 pb a 0.74%

- El rendimiento español a 10 años cayó 1.4 pb a 0.212%

- Los futuros del Brent cayeron un 1,5% a $ 58.41 / barril

- Oro spot 18% a $ 1,634.93

- El índice del dólar estadounidense bajó un 0,3% a 99,62

Noticias de la noche a la mañana

- Si bien China tuvo la gran mayoría de casos y muertes antes, ahora hay signos de que las infecciones se están extendiendo más rápidamente dentro de otros países asiáticos

- El miedo a la propagación del coronavirus ha convertido el yen de un activo refugio en un pasivo. La moneda japonesa ha caído alrededor del 2% frente al dólar esta semana a su punto más débil en 10 meses, incluso cuando los paraísos tradicionales de oro y bonos del Tesoro han subido

- Las ventas de automóviles en China cayeron un 92% durante las dos primeras semanas de febrero, ya que el brote de coronavirus mantuvo a los compradores alejados de las salas de exhibición

- La última instantánea de las finanzas públicas del Reino Unido antes del presupuesto del 11 de marzo muestra que el déficit presupuestario está aumentando más lentamente de lo que predijo la Oficina de Responsabilidad Presupuestaria. Significa que los préstamos en el año fiscal hasta marzo probablemente sean inferiores a los 47,6 mil millones de libras ($ 61 mil millones) estimados

- El Banco Nacional Suizo parece estar contento por ahora de permitir que el franco suba más, con poca evidencia de que se esté metiendo en una pelea de perros con los mercados. Si bien la reticencia a vender agresivamente el franco puede deberse en parte al temor de que EE. UU. Lo etiquete como manipulador de divisas, los datos del SNB también sugieren que la valoración puede no ser tan extrema como parece

- El gobernador del Banco de Japón, Haruhiko Kuroda, dijo que, si bien el banco central seguirá monitoreando los beneficios y los efectos secundarios de su política, no hay necesidad de una revisión general del marco ahora

- A medida que aumenta la presión sobre el banco central de Suecia para que reconsidere las tasas de interés negativas, los miembros de la junta están indicando que preferirían confiar en las compras de bonos para apoyar la mayor economía nórdica

Las acciones asiáticas se negociaron con un sesgo a la baja después de una transferencia débil de Wall Street, que vio notables ventas a medio día a pesar de la falta de nuevos impulsores fundamentales, y algunos señalaron que la acción técnica y algo relacionado impulsaba la baja

Noticias asiáticas superiores

- Bolsa de Japón describe la nueva estructura del mercado de valores y las reglas de cotización

- Tribunal tailandés disuelve partido de oposición, impulsando gobernante respaldado por el ejército

- La euforia de los bonos HNA se enfría a medida que el mercado pesa sobre la toma de posesión del estado

Las acciones europeas iniciaron inicialmente la sesión de negociación final de la semana con bajas pérdidas antes de caer aún más en territorio negativo (Eurostoxx -0.3%) ya que los informes de una mayor actividad de coronavirus en Corea del Sur continúan afectando el sentimiento de riesgo. Se observaron bajones en los futuros junto con los informes en Yonhap de que Corea del Sur informó otros 48 casos del coronavirus, lo que eleva el total a 204, antes de que las pérdidas se recortaran a raíz de un PMI de servicios más firme de lo esperado de Francia y una mejora en la métrica de fabricación. de Alemania; las bolsas permanecen en territorio negativo, no obstante. Los sectores son, en general, más bajos, con nombres de energía y materiales a la zaga de sus pares, mientras que los nombres de TI son los únicos sectores que cotizan más alto, luego del bajo rendimiento de ayer. Los motores individuales incluyen UniCredit (-3.4%) en medio de informes que sugieren que el CEO mustier se ha convertido en un candidato principal para el trabajo principal de HSBC. En otros lugares, Pearson (-3.4%) es un rezago notable después de publicar métricas decepcionantes antes de impuestos, mientras que las acciones de Renault (-1.3%) se abrieron a la baja en medio de informes de retrasos en la producción de Nissan en China.

Noticias europeas principales

- La economía alemana enfrenta el coronavirus golpeado mientras las órdenes de exportación se hunden

- La economía del Reino Unido está mejorando a pesar de las preocupaciones por el coronavirus

- Riksbank no descarta el cambio de sentido en las tasas negativas, apunta a QE

- SNB no está en pánico sobre el franco y aquí hay una razón por la cual

En FX, Después de una serie reciente de ganancias, el USD se detuvo para respirar durante la sesión de hoy y retrocedió desde el máximo reciente de 99.915 a un mínimo actual de 99.593. La caída del dólar ha sido en parte el resultado de un EUR más firme, pero también un resurgimiento del JPY a medida que el USD / JPY retrocede por debajo de 112.00 para hacer una sesión baja de 111.50 hasta ahora. En términos de factores fundamentales, no ha cambiado mucho en términos de la narrativa que rodea la perspectiva de Japón desde el declive del JPY de ayer. Sin embargo, durante la noche se vieron comentarios del Ministro de Finanzas japonés, quien dijo que el gobierno responderá a los movimientos de divisas según sea necesario, mientras que el ministro de economía atribuyó la reciente suavidad del JPY a la fortaleza de la economía estadounidense. Dicho esto, las métricas de crecimiento del cuarto trimestre a principios de semana y las preocupaciones sobre el arrastre relacionado con el coronavirus en el resultado del primer trimestre, permanecen en su lugar. Como tal y según las inferencias de ING ayer, es más probable que el movimiento de hoy sea un subproducto del agotamiento en el reciente rally USD / JPY, con 100.00 en el DXY aún por cruzar.

- EUR – Después de encontrar soporte durante la sesión de ayer en 1.0778, EUR fue prestado una mano por la suavidad de USD antes mencionada y alentando las métricas de PMI de la Eurozona. Las ganancias fueron avivadas en el comercio temprano de la UE por las métricas francesas del PMI, que, aunque vio que el sector manufacturero se deslizaba en territorio contractivo (49.7 vs. Exp. 50.7, Prev. 51.1), fue compensado por una lectura de servicios más firme (52.6 vs. Exp. 51.3 , Prev. 51.0) y, por lo tanto, proporcionó cierto rechazo a las preocupaciones sobre posibles efectos indirectos intersectoriales (es decir, debilidad de fabricación en los servicios). Las ganancias para el EUR se consolidaron posteriormente con el EUR / USD reclamando 1.0800 al alza después de un salto en la métrica de fabricación alemana a 47.8 desde 44.8 con el par superando en 1.0820 con el mínimo del 24 de abril de 2019 de 1.0821 como resistencia. En el reciente impulso comercial para el EUR ha tartamudeado con el par volviendo a caer por debajo de 1.0800. En general, para los PMI, la cifra compuesta de toda la ZE aumentó a 51,6 desde 51,3 (Exp. 51.0) con Markit concluyendo que los puntos de datos eran consistentes con una tasa de crecimiento del PIB trimestral cercana al 0.2%. Como advertencia, los analistas de Pantheon Macroeconomics concluyen que a pesar del fuerte titular, el comunicado advierte efectivamente que el lado de la oferta se está ahogando, y si eso continúa, el crecimiento y el empleo eventualmente se verán afectados.

- GBP – Antes de las métricas del PMI, se le otorgó un respiro por las caídas en el USD ya que el par recuperó 1.2900 al alza mientras los inversores esperaban la confirmación / rechazo del "rebote" postelectoral en la economía del Reino Unido. Tras el lanzamiento, a GBP se le otorgó una ventaja adicional por incumplimiento de 1.2925 (resistencia a la fibra y máximos de ventas posteriores a la venta minorista) ya que una falla marginal en el componente de servicios (53.3 vs. Exp. 53.4) fue compensada por una impresión de fabricación expansiva inesperada (51.9 vs Exp. 49.7). Si las ganancias de la GBP se aceleran, los técnicos señalan 1.2949 (mínimo del 13 de febrero) como la próxima fuente potencial de resistencia. En general, Markit concluyó que "el reciente retorno al crecimiento señalado por los PMI de manufactura y servicios proporciona una clara indicación de que la economía del Reino Unido ya no está de espaldas". Dicho esto, mientras la UE se disputa su mandato de negociación en conversaciones comerciales con el El Reino Unido, el foco de la narrativa del Reino Unido, en algún momento comenzará a inclinarse más hacia las conversaciones comerciales a principios del próximo mes.

- AUD / NZD – AUD y NZD se movieron en gran medida junto con el USD durante una gran parte de la sesión de APAC antes de sucumbir a la baja ya que el funcionario de comercio chino declaró que espera que el crecimiento de las importaciones y exportaciones de China en enero-febrero caiga notablemente. AUD / USD rompió el soporte leve en 0.6610 y renunció a su mango de 0.6600 para caer a un mínimo de 11 años, con el período de sesión actualmente en 0.6587; una ruptura por debajo de este nivel podría abrir una prueba del mínimo del 11 de marzo de 2009 de 0.6567, con un soporte adicional por debajo de 0.6513 (mínimo del 13 de marzo de 2009). Su contraparte antípoda, ha sufrido un destino similar con NZD / USD cayendo por debajo del soporte promocionado en 0.6325 (mínimos del 11 y 12 de noviembre) por delante del importante soporte psicológico en 0.6300; un movimiento por debajo de este nivel podría abrir una prueba del mínimo del 17 de octubre de 2019 de 0.6281.

- SEK: poca tracción en la corona después del lanzamiento de la cuenta de la reunión de febrero con EUR / SEK manteniendo su rango 10.5777-10.61 después del lanzamiento. En términos del contenido de la cuenta, el Banco finalmente reside en un modo de "esperar y ver", según la opinión del Gobernador Ingves. Dicho esto, los comentarios de los disidentes de diciembre Breman y Jansson llamaron la atención, y el primero señaló que los factores nacionales e internacionales y su impacto en la economía sueca podrían subestimarse, mientras que el segundo sugirió que actualmente es muy improbable que una política monetaria más estricta sea apropiada. . En última instancia, varios miembros opinaron que las sorpresas de inflación positivas no implicarían necesariamente que las tasas se elevaran antes de lo previsto. Además, como lo destaca Nordea, la cuenta también sugiere que el Riksbank tendría más probabilidades de recurrir al balance general como un curso de acción estimulante, en lugar de bajar las tasas.

En productos básicos, Los precios de WTI y Brent están nuevamente en números rojos, ya que el sentimiento no se recuperó de la venta masiva en horas estadounidenses; con múltiples razones para que esto sea promocionado. El flujo de noticias específico de crudo ha sido ligero esta mañana, el enfoque para el complejo ha vuelto a exigir preocupaciones sobre los informes de nuevos casos de virus en Corea del Sur, así como los primeros en Italia. Además de la narrativa de la demanda, se presta atención a los titulares geopolíticos que emanan de Libia, ya que Haftar ha dicho que está preparado para un alto el fuego bajo la condición de que las tropas y mercenarios turcos abandonen la región. En cuanto a detectar oro, que ha continuado su rutina al alza hasta los nuevos YTD de USD 1636.5 / oz en el deterioro mencionado anteriormente en el sentimiento. Desde una perspectiva técnica, hay poca resistencia firme hasta USD 1696.20 / oz, que es el máximo del 22 de enero de 2013; ya que el metal amarillo también obtiene soporte de un USD más suave esta mañana. En otros lugares, los metales básicos no han logrado una recuperación firme de la debilidad del USD esta mañana, ya que la desventaja en el sentimiento anula cualquier ganancia potencial.

Calendario de eventos de EE. UU.

- 9:45 am: Markit US Manufacturing PMI, est. 51.5, anterior 51.9

- 9:45 am: Markit US Services PMI, est. 53.4, anterior 53.4

- 9:45 am: Markit US PMI compuesto, antes 53.3

- 10am: Revisiones: Ventas de casas existentes

- 10am: Ventas de casas existentes, est. 5.44m, antes 5.54m

- 10am: MoM de ventas de casas existentes, est. -1.81%, anterior 3.6%

Jim Reid de DB concluye la envoltura nocturna

Después de una breve pero considerable movida de riesgo ayer que vio al S&P 500 moverse desde territorio positivo hacia abajo más de un por ciento en la última media hora de comercio europeo (cerca de -0.38% y más detalles más adelante), los PMI flash de hoy serán un importante medida de cómo se está formando la actividad en febrero en el calor de la crisis del Coronavirus y los cierres.

Durante la noche, el PMI de fabricación flash de Japón llegó a 47,6 (frente a 48,8 en enero), lo que marca el mayor deterioro de las condiciones en más de siete años. El PMI de servicios volvió a caer en territorio de contracción en 46.7 (vs. 51.0 en enero) llevando el PMI compuesto a 47.0 (vs. 50.1 en enero). Joe Hayes, economista de IHS Markit, señaló el impacto en el sector de servicios de reducción del turismo debido al virus y dijo que "los últimos datos de PMI borran cualquier esperanza de una recuperación del primer trimestre en Japón y aumentan significativamente la posibilidad de una recesión técnica en la tercera economía más grande del mundo ". También vimos que el PMI de los servicios de Australia se redujo a 48.4 en enero en territorio de contracción, desde 50.6 en enero, marcando la lectura más baja desde que comenzó el índice. Sin embargo, el PMI de fabricación fue relativamente estable en 49.8 (frente a 49.6 en enero), lo que llevó el PMI compuesto a 48.3 desde 50.2 en enero.

Los datos de PMI flash de hoy incluyen los de la zona del euro, Francia, Alemania y el Reino Unido, así como los Estados Unidos esta tarde. En términos generales, se espera que los datos en Europa experimenten una caída de alrededor de medio punto para las impresiones de fabricación y un poco menos para los servicios. Específicamente para la zona del euro, se espera que la lectura de fabricación caiga de 47.9 a 47.4 y los servicios de 52.5 a 52.3, aunque para ser justos para la lectura de fabricación fuera del mes pasado, ese nivel aún sería el más alto desde junio del año pasado. En los Estados Unidos, se espera que la impresión de fabricación caiga 0,4 puntos a 51,5, pero la lectura de los servicios se mantendrá estable.

Si desea saber qué tan incierto será el impacto en la actividad, no busque más que el rango de estimaciones que forman las lecturas de consenso. Para la impresión de fabricación de la zona del euro, por ejemplo, oscila entre 45,5 y 48,1, por lo que un rango de 2,6 puntos. Para la impresión flash de enero, el rango fue de 1.3 puntos y diciembre de solo 0.9 puntos. De hecho, este es el rango más alto que podemos encontrar desde agosto del año pasado.

Lo último sobre el virus es que Corea del Sur reportó 52 casos adicionales durante la noche, lo que eleva el total en el país a 156, un aumento de 5 veces respecto a principios de esta semana. Gran parte de los nuevos casos en Corea del Sur se informan en Daegu, donde los funcionarios han cerrado las instalaciones públicas y aconsejado a los residentes que permanezcan en el interior. En China, los casos confirmados ahora son de 75,465 con muertes en 2,236. Además, al expresar su preocupación por la calidad de los informes de China, Hubei informó anteriormente de 411 casos adicionales, pero el NHC dijo que Hubei tenía 631 casos nuevos y luego de esto, Hubei revisó su número reportado más alto. En un nivel más micro, la Asociación de Automóviles de Pasajeros de China dijo en un informe que las ventas de automóviles cayeron un 92% durante las dos primeras semanas de febrero debido al brote de virus. En otra parte, la Asociación Internacional de Transporte Aéreo dijo ayer que espera el primer descenso anual en la demanda mundial de pasajeros en 11 años, ya que la evaluación del impacto del virus lo llevó a reducir c.4.7pp de un pronóstico de crecimiento de pasajeros emitido hace solo dos meses. , con casi todo el impacto en la región Asia-Pacífico. La demanda mundial de pasajeros ahora se contrae un -0.6% este año, en comparación con un pronóstico de diciembre de 4.1% de crecimiento, dijo IATA.

Durante la noche, la propagación del coronavirus fuera de China mantiene controlados los mercados con las principales caídas de Kospi (-1.50%) y Hang Seng (-0.89%). El Nikkei (-0.39%) también se cotiza a la baja después de borrar ganancias anteriores, mientras que el Comp de Shanghai (+ 0.36%) se cotiza después de un comienzo débil, quizás con nuevas esperanzas de estímulo. Los futuros del S&P 500 cayeron un -0.36% y los rendimientos de UST a 10 años cayeron -2.5bps a 1.491% y cotizan por debajo del 1.5% por primera vez desde septiembre. De acuerdo con el riesgo, los precios del crudo han bajado c. -0.70% esta mañana, mientras que los precios spot del oro subieron + 0.51%. En cuanto a otras publicaciones de datos de la noche a la mañana, el IPC de enero y el IPC básico de Japón salieron en línea con un consenso de + 0.7% interanual y + 0.8% interanual respectivamente.

En cuanto a los mercados de ayer, una caída de la mañana en los Estados Unidos a la mañana vio a las acciones caer inicialmente bruscamente desde sus máximos recientes antes de recuperar la mayor parte del terreno perdido. El S&P 500 cerró -0.38% con el NASDAQ -0.67%. La razón fundamental de la venta parece girar en torno a los titulares relacionados con el coronavirus. Un hospital central de Beijing informa 36 casos nuevos (según el Global Times de China), un fuerte aumento con respecto a las dos semanas anteriores y que genera inquietudes en torno a un evento súper extensor. El otro titular del movimiento del mercado salió del epicentro del virus, donde el gobierno de Hubei dijo que extenderá el cierre del negocio hasta el 10 de marzo, más de 6 semanas después de que se suponía que terminaría el feriado del Año Nuevo Lunar. La razón más técnica que se planteó se centró en el tiempo y los volúmenes. Dado que el factor Momentum bajó más de 1 std dev vs. el valor subió un poco más de 1 std dev, podría haber sido un desenrollado de un gran comercio de factores ganadores durante el último año por un programa comercial europeo. El volumen de futuros del S&P 500 durante el período de 20 minutos a partir de las 11:30 a.m. ET, ya que los precios se estaban acelerando a los mínimos, superó los 50 mil millones de dólares y el mayor volumen observado en ese período de ~ 25 minutos durante los últimos 6 meses. Entonces podría haber sido un gran intercambio. De cualquier manera, las acciones tecnológicas (en particular, -1.04%) fueron el principal impulsor de la baja, especialmente los semiconductores, que terminaron en -1.53%.

Como resultado, se ofrecieron refugios seguros. De hecho, el oro subió otro 0,50% anoche y ahora ha aumentado en cinco de las seis últimas sesiones. Durante el mismo período de tiempo, el S&P 500 ha caído un -0.18%. Mientras tanto, los rendimientos a 10 años de los EE. UU. Fueron otro -4.9 pb más bajos anoche con la curva aplanándose una vez más, 2s10 a 12.8 pb (c10 pb esta mañana), lo que significa que la curva se ha aplanado durante 6 sesiones consecutivas, incluida esta mañana. Los rendimientos a 30 años fueron ayer de -5.2bps y han bajado otros -3bps esta mañana a un mínimo histórico de 1.932%. Los bonos del Tesoro se fortalecieron incluso después de que Clarida, de la Reserva Federal, describió la economía estadounidense como "sólida" y el mercado laboral "muy fuerte y robusto". Tampoco parecía particularmente preocupado por el impacto del coronavirus, ya que la mayoría de sus comentarios se apegaban a la narrativa del Comité.

En otras noticias, los datos en los Estados Unidos incluyeron ayer una muy fuerte impresión del índice de la Fed de Filadelfia en febrero (se espera 36.7 vs. 11.0). Eso representó un repunte de 19.7 puntos desde enero y un recordatorio de que la lectura de enero en sí subió 14.6 puntos desde diciembre. Por lo tanto, ese es el mayor aumento mensual desde junio de 2009 y el aumento bimestral desde febrero de 2002. Sin embargo, una advertencia: el clima cálido de este invierno parece estar teniendo un impacto descomunal en los datos.

En otros lugares, la última lectura semanal de reclamos aumentó 4k a 210k, pero continúa siendo históricamente baja. Mientras tanto, el índice líder de enero subió + 0.8% en comparación con las expectativas de + 0.4%. En Europa, los datos más significativos fueron las cifras de ventas minoristas de enero para el Reino Unido, donde las ventas de combustible ex aumentaron un + 1.6% superior a lo esperado (vs. + 0.8% esperado). Eso sigue a cinco meses consecutivos de prácticamente ningún crecimiento de las ventas minoristas en el Reino Unido, por lo que es una señal alentadora. Los otros datos del Reino Unido fueron la última encuesta de CBI que mostró una mejora de 4 puntos para el total de pedidos. Sterling cerró a $ 1.288 ayer, el más bajo desde finales de noviembre.

En otras noticias, el BCE publicó ayer las cuentas de la reunión del BCE de enero, sin embargo, no había mucho que quitar. Nuestros economistas señalaron que el tono más positivo en torno al equilibrio (aún negativo) de riesgos y una mayor confianza en la normalización futura de la inflación fueron los principales cambios en comparación con diciembre. Sin embargo, con la reunión llegando en el momento de un pico de dos años en sorpresas de datos económicos, este cambio está desactualizado ahora, con sorpresas de datos nuevamente negativas, incluso antes de cualquier impacto del coronavirus. El tono general de la política es aquel en el que la barra para cambios de política a corto plazo es alta.

Este fin de semana Nevada será el sitio de la tercera primaria presidencial demócrata que, como Iowa, es un caucus. Esto significa más votaciones al moverse por un gimnasio (o salones de casino) que al enviar una boleta a ciegas. El Partido Demócrata en Nevada ha tomado medidas para evitar los problemas de conteo de su contraparte de Iowan, así que esperamos tener un proceso limpio y sin problemas. Bernie Sanders es el favorito abrumador con probabilidades de apuestas con el Senador en 88%. Sin embargo, ha habido muy pocas encuestas estatales de alta calidad. Dado el bajo recuento de encuestas, hay mucha incertidumbre y los resultados podrían alterar el impulso o las narrativas que ingresan a Carolina del Sur la próxima semana. El ex alcalde Bloomberg puede ser escrito en ese momento, pero técnicamente no está en la boleta electoral, ya que ingresó a la carrera demasiado tarde.

Mirando el día por delante, el enfoque obvio serán los PMI mencionados anteriormente en Europa esta mañana y en los Estados Unidos esta tarde. Lejos de eso, también obtendremos datos de endeudamiento neto del sector público de enero para el Reino Unido, revisiones finales del IPC de enero para la zona del euro y datos de ventas de viviendas existentes en enero en los EE. UU. Lejos de eso, Kaplan, Brainard, Clarida y Mester de la Reserva Federal deben hablar hoy, mientras que el Lane del BCE y el Tenreyro del Banco de Inglaterra también están hablando.