Escrito por Steen Jakobsen a través de Saxo Bank,

Cuando se escriba la historia, es probable que 2019 sea recordado como el comienzo del fin del mayor experimento monetario de la historia: el año que inició una recesión mundial a pesar de las tasas de interés nominales y reales más bajas de la historia. La política monetaria ha llegado al final de un camino muy largo y ha demostrado ser un fracaso. Este es el legado de Milton Friedman y otros, quienes probablemente nunca esperaron un mundo en el que los bancos centrales consideraran e incluso promulgaran rendimientos negativos en la medida en que vemos hoy.

Hay muchas razones por las cuales la política monetaria no funciona durante todo el ciclo, pero la primera de ellas es el hecho de que la política monetaria clásica de dinero fácil solo funciona en "tiempos normales". Una vez que las tasas son demasiado altas o bajas, las reglas y modelos estándar se rompen.

Tomemos un país de mercados emergentes como Argentina, por ejemplo, que debería ver una entrada masiva de capital con su tasa de política del 80%. Mientras tanto, el capital debería huir de Alemania y sus rendimientos profundamente negativos. En cambio, el dinero huye de Argentina y se acumula en Alemania.

En nuestra perspectiva trimestral en Saxo Bank, en lugar de buscar una extensión de las condiciones actuales, tratamos de mirar hacia adelante en la próxima respuesta política probable, dadas esas condiciones. En el tercer trimestre, resulta que, demasiado pronto, sugerimos que el estímulo fiscal estaba en camino después de dar en el clavo en el primer y segundo trimestre con los temas The Policy Panic (Fed hard reverse!) Y False Stabilization, respectivamente.

Nuestra perspectiva para el cuarto trimestre es el dólar asesino. En un sistema global de políticas monetarias fallidas y un camino largo y difícil hacia la política fiscal, solo queda otra herramienta en la caja para la economía global y es reducir el precio del dinero global en sí mismo: el dólar estadounidense.

Hay un estimado de USD 240 billones de deuda en el mundo, aproximadamente el 240% del PIB mundial. Demasiada de esta deuda está denominada en dólares estadounidenses debido al papel del dólar como moneda de reserva y la profunda liquidez de los mercados de capitales de los Estados Unidos.

A este respecto, las perspectivas para todas las clases de activos se convierten en una función de la liquidez y la dirección del dólar estadounidense. Si el dólar sube demasiado, aumenta la tensión en el sistema: no solo para las exportaciones de los Estados Unidos, sino también para el mercado emergente, que depende en gran medida de los fondos del USD y las máquinas de exportación.

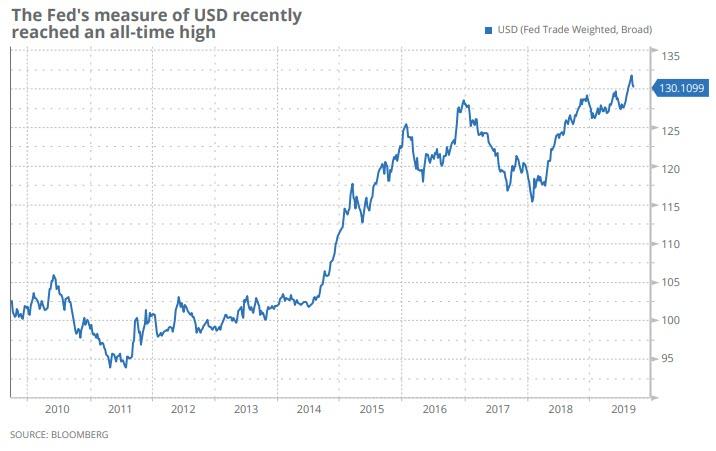

La medida del USD de la Fed está en su punto más fuerte, incluso al norte del pico de 2002 y actualmente por encima de 130, en comparación con un nivel de alrededor de 100 en 2013.

Mientras tanto, la liquidez del dólar estadounidense va de escasa a escasa, como lo señala nuestro Christopher Dembik en su artículo en esta perspectiva, contrayéndose incluso después de que la Fed haya entrado en un ciclo de relajación.

Un dólar estadounidense más fuerte y una liquidez ajustada del USD pesarán en el crecimiento global y crearán una desinflación de facto a pesar de los esfuerzos de los bancos centrales por bajar las tasas de política. Esas bajas tasas y el enfoque miope en los objetivos de inflación se suman al daño al generar una mala asignación de capital atroz que destruye la productividad. El mecanismo de crédito y la asignación productiva de capital son, con mucho, los factores más importantes para el crecimiento a largo plazo.

En esta mezcla entra el presidente Trump con sus llamados a un USD más débil. Su primera vía para esto es el torpe intento de intimidar a la Fed para reducir las tasas de interés. Cuando, y no si, se agota su paciencia con la Fed de Powell, podría activar la Ley de Reserva de Oro de 1934, que otorga a la Casa Blanca amplios poderes para intervenir vendiendo dólares para comprar divisas. El Tesoro mantiene un fondo de USD 95 mil millones para este propósito. Además, la Reserva Federal podría imprimir ‘nuevos dólaresʼ y almacenar parte de la intervención, por lo que no existe un límite superior real para la cantidad de intervención posible. Desde 1995, EE. UU. Ha intervenido solo tres veces: 1998, 2000 y 2011, cada vez con fines de provisión de liquidez internacional.

Otro ángulo importante aquí es que la intervención del USD tiene apoyo bipartidista: Elizabeth Warren es una de las voces en el Congreso que pide un dólar más débil. En su nuevo plan de Patriotismo Económico, ella habla sobre administrar el dólar a través de la entrada de capital.

El mismo mecanismo se encuentra en el proyecto de ley bipartidista Baldwin-Hawley. Ese proyecto de ley le daría poder a la Fed para gravar las entradas de capital de los Estados Unidos para debilitar al dólar. Esto refleja la exitosa campaña del presidente Trump para hacer del déficit comercial un problema y un enemigo de los Estados Unidos. También se relaciona bien con las conversaciones comerciales entre Estados Unidos y China, que pocas personas piensan que ayudarán a reducir el valor del dólar.

En resumen, los formuladores de políticas estadounidenses de todas las tendencias se están calentando cada vez más a las políticas activas destinadas a reducir la fortaleza del USD, una extensión del alejamiento de Trump de las instituciones multilaterales globales y la postura de "América Primero". Es un verdadero caso de una mentalidad de "nosotros contra ellos".

Recuerde que todo esto sucede en un momento en que el impulso crediticio global es débil y cada vez más débil, donde la transmisión de crédito es estructuralmente difícil y genera una falta de apoyo para la economía real y, finalmente, donde el petróleo de la máquina, el USD , es fuerte y escaso. Eso no quiere decir que el intento de debilitar al USD tendrá éxito. La política de "ir solo", "mendigo-tu-vecino" no hará que Estados Unidos sea grande de nuevo, hará lo contrario: crear un sistema fragmentado respaldado por el gobierno y los bancos centrales, pero sin las fuerzas adecuadas del mercado y el acceso para distribuir dinero y crédito .

El debilitamiento del dólar asesino probablemente pondrá el último clavo en el ataúd del gran ciclo crediticio que comenzó a principios de la década de 1980, cuando se reinició el balance de los EE. UU.. El gran ciclo desde entonces se ha acelerado gracias a la globalización y al préstamo de dinero a través de la creación de dólares estadounidenses (EuroDollars). Un USD más débil solo puede comprarnos algún tiempo, no ofrecerá una solución estructural. Es la solución rápida más fácil a lo que afecta a los mercados mundiales, y la que tiene menos resistencia política. El poderoso dólar está listo para caer. Pero ten cuidado con lo que deseas, Estados Unidos.