Escrito por Wolf Richter a través de WolfStreet.com,

El gobierno de Trump está preparando un rumoreado paquete de estímulo de más de un billón de dólares que incluirá rescates financiados por los contribuyentes de Corporate America, según filtraciones ampliamente citadas por los medios. Trump en la conferencia de prensa de hoy seleccionó $ 50 mil millones en fondos de rescate solo para aerolíneas estadounidenses. Un rescate de este tipo está diseñado para rescatar a accionistas y acreedores no garantizados. Eso es todo. La alternativa sería un procedimiento de bancarrota del capítulo 11 de EE. UU. Que permitiría a la compañía operar, mientras se entrega a los acreedores, con la eliminación de los accionistas.

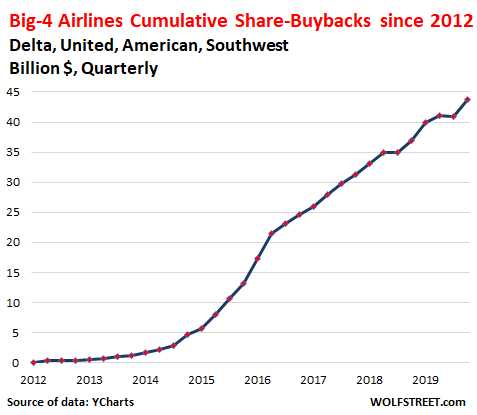

Entonces consiga esto: Las cuatro grandes aerolíneas estadounidenses: Delta, United, American y Southwest, cuyas acciones ahora se están aplastando porque pueden quedarse sin efectivo en unos pocos meses, serían los principales receptores de ese rescate de $ 50 mil millones, bueno, después de que se desperdiciaran, sopló e incineró voluntaria e imprudentemente $ 43.7 mil millones en efectivo en recompra de acciones desde 2012 con el único propósito de enriquecer a los mismos accionistas que ahora serán rescatados por el contribuyente

Las recompras de acciones se consideraron una forma de manipulación del mercado y eran ilegales según las reglas de la SEC hasta 1982, cuando la SEC emitió la Regla 10b-18 que proporcionaba a las corporaciones un "puerto seguro" para recomprar sus propias acciones bajo ciertas condiciones. Una vez que las corporaciones descubrieron que a nadie le importaban esas condiciones, y que nadie estaba auditando nada, explotaron las recompras de acciones. Y Wall Street los ha promocionado sin parar.

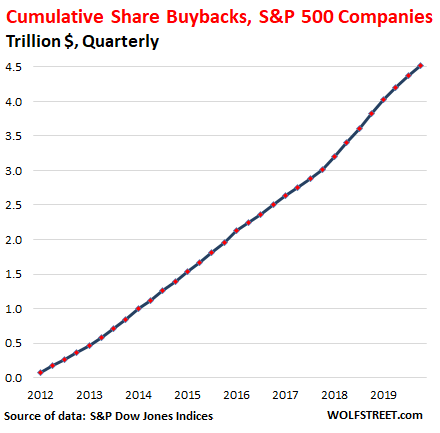

Las compañías del S&P 500, incluidas las que ahora solicitan grandes rescates de los contribuyentes y de la Fed, han gastado, desperdiciado e incinerado juntos $ 4.5 billones con una T en efectivo para recomprar sus propias acciones desde 2012:

Y esos $ 4.5 billones en efectivo que se desperdiciaron, desperdiciaron e incineraron en recompras de acciones desde 2012 con el único propósito de enriquecer a los accionistas, ahora faltan en los balances corporativos, donde estas recompras de acciones a menudo se financiaron con deuda.

Y la cantidad récord de deuda cor porativa, "récord" por cualquier medida, que se ha acumulado desde 2012 se ha convertido en la principal preocupación de la Fed como desencadenante de la próxima crisis financiera. Aqui estamos.

En 2018, incluso la SEC se puso brevemente nerviosa por las voraces recompras de acciones y lo que hicieron con la salud corporativa financiera y operativa. "En demasiadas ocasiones, las empresas que realizan recompras no han logrado realizar inversiones a largo plazo en innovación o en su fuerza laboral que nuestra economía necesita con tanta urgencia", dijo el comisionado de la SEC, Jackson. señaló. Y se preocupó si las reglas existentes "pueden proteger a los inversores, los trabajadores y las comunidades del torrente del comercio corporativo que domina los mercados actuales".

Obviamente, no pudieron, como vemos ahora.

Enriquecer a los accionistas es el objetivo número uno sin importar los riesgos. Estos accionistas también son los mismos ejecutivos corporativos y miembros de la junta que toman las decisiones de recompra. Y cuando se llega al abanico, siempre está el contribuyente o la Reserva Federal para rescatar a esos accionistas, según se piensa. Pero este tipo de pensamiento es atroz.

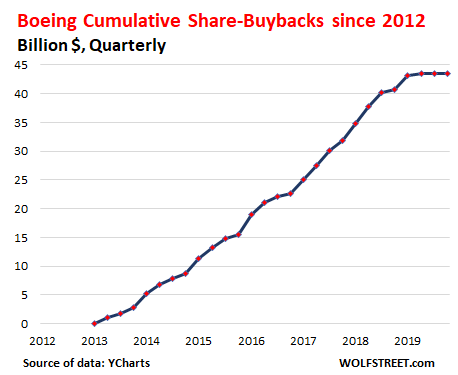

Boeing también está en el expediente de rescate. Hoy llamado por "al menos" un rescate de $ 60 mil millones de la industria aeroespacial, donde es el jugador más importante. Solo desperdició, sopló e incineró $ 43 mil millones en efectivo desde 2012 para manipular sus propias acciones hasta que su crisis de liquidez lo obligó a detener la práctica el año pasado, y sus acciones se han derrumbado (datos de recompra a través de YCHARTS

Si la actual crisis de liquidez de Boeing hace que la empresa se quede sin fondos para pagar a sus acreedores, debe solicitar la protección por bancarrota del capítulo 11. Bajo la supervisión del Tribunal, la empresa se reestructuraría, y los acreedores obtendrían la empresa, y los accionistas probablemente quedarían anulados.

Boeing continuaría operando en todo momento, y luego surgiría como una compañía más fuerte con menos deuda y, con suerte, una suite ejecutiva y una junta directiva completamente nuevas que son hostiles para compartir recompras y no cederán ante el atroz clamor de Wall Street por ellas.

Nadie podía prever la llegada del coronavirus y lo que le haría a la industria estadounidense. Lo entiendo. Pero siempre hay alguna crisis en el futuro, y las compañías necesitan prepararse para tener los recursos para lidiar con ellas.

Una empresa que vacía su balance de manera sistemática e imprudente al convertir el efectivo y el capital en recompra de acciones, a menudo con dinero prestado, para "distribuir valor a los accionistas" o "desbloquear el valor para los accionistas" o lo que sea que se promociona en Wall Street BS, se ha propuesto. para el fracaso en la próxima crisis. Y eso está bien. Pero los accionistas deberían pagarlo, ya que se beneficiaron de esas recompras de acciones, y no de los contribuyentes o trabajadores con cheques en dólares. Los accionistas deben saber que no serán rescatados por el gobierno o la Reserva Federal, sino que serán eliminados en la corte de bancarrota.

Los eventuales costos de enriquecer imprudentemente a los accionistas de una manera que solía ser ilegal no deben ser infligidos a los contribuyentes a través de un rescate del gobierno; o sobre todos los que obtienen ingresos en dólares a través de un rescate de la Reserva Federal.

La solución ya ha sido ajustada en los Estados Unidos: Delta, United, American y otras aerolíneas ya pasaron por bancarrotas del capítulo 11. Trabajan. Las aerolíneas continuaron operando de una manera en que los pasajeros no podían notar la diferencia. Las aerolíneas fueron esencialmente entregadas a los acreedores y reestructuradas. Cuando salieron de la bancarrota, emitieron nuevas acciones a nuevos accionistas y, en la mayoría de los casos, las acciones antiguas dejaron de tener valor. Las nuevas aerolíneas surgieron como compañías más fuertes, hasta que comenzaron a soplar con sus recompras de acciones.

Las compañías como Boeing, GE, cualquiera de las aerolíneas, o cualquier compañía que desperdició este dinero que ahora necesita urgentemente en recompra de acciones, deben poner el costo final de esas recompras de acciones en accionistas y acreedores no garantizados. Cualquier rescate, ya sea de la Reserva Federal o del gobierno, solo debe ofrecerse como préstamos deudor en posesión (DIP) durante una declaración de bancarrota del capítulo 11 en la que los accionistas quedan anulados.

En otras palabras, las compañías que recompren sus propias acciones deben ser descalificadas permanentemente para rescates, aunque pueden calificar para un préstamo DIP respaldado por el gobierno en un tribunal de quiebras si los accionistas quedan anulados. Debido a que los contribuyentes propuestos y los rescates federales de estas reinas de recompra de acciones son simplemente atroces.

* * *