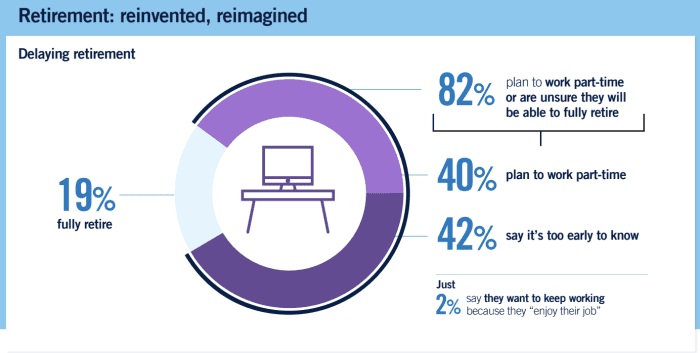

Los miembros de la generación Según una nueva encuesta de Prudential Financial, solo el 19 % de los miembros de esta generación, que ahora tienen entre 43 y 58 años, creen que alguna vez se jubilarán por completo de la manera antigua en que tuvieron que renunciar. sus trabajos y disfrutar de sus años dorados.

¿Cuáles son los otros más del 80% de planificación? Se dividen de manera bastante equitativa entre los que dicen que trabajarán al menos a tiempo parcial prácticamente para siempre y los que dicen que aún no han pensado en jubilarse. Solo el 2% dice que tiene la intención de seguir trabajando porque disfruta lo que hace y quiere seguir haciéndolo.

“¿Incluso llamas a eso jubilación? No sé si eso es realmente cierto”, dijo Rob Falzon, vicepresidente de Prudential Financial, que supervisó la encuesta.

financiera prudencial

Pero el hecho de que tantos miembros de la Generación X planeen seguir trabajando podría verse como una buena noticia para este grupo. Si trabajan más tiempo, pueden ahorrar más, y dado que otras encuestas de jubilación recientes muestran que la mayoría de los estadounidenses no tienen suficiente dinero ahorrado para la jubilación, es probable que muchos de ellos necesiten hacer precisamente eso.

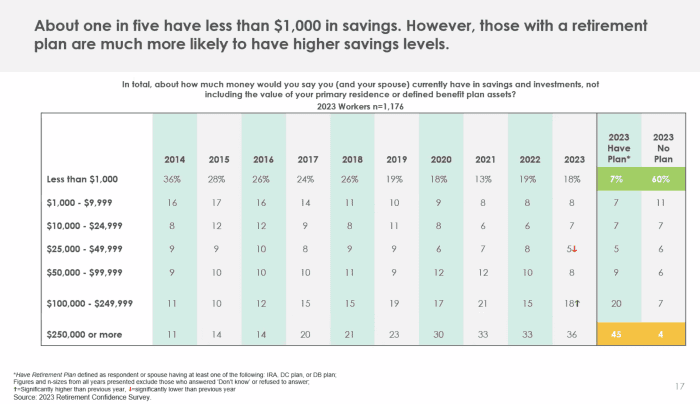

La Encuesta de Confianza de Jubilación de 2023 del Instituto de Investigación de Beneficios para Empleados encontró que uno de cada cinco estadounidenses tenía menos de $1,000 en ahorros y que la confianza de jubilación ha caído más desde 2008. La mayor parte de esta disminución se atribuye a los trabajadores más jóvenes que a los de mayor edad. Sin embargo, la encuesta de Prudential encontró que el 18 % de la Generación X no tenía absolutamente nada ahorrado para la jubilación y el 35 % tenía menos de $10 000.

En el otro extremo del espectro, EBRI descubrió que el 36 % ha ahorrado más de $250 000, y esta proporción supera ampliamente a aquellos que tienen acceso a planes de ahorro en el lugar de trabajo.

La generación perdida

La generación X tuvo mala suerte a la hora de ahorrar para la jubilación. A menudo también se pasa por alto en los datos porque es mucho más pequeña que la enorme generación de Baby Boomers que la precedió y la aún mayor generación Millennial que la sigue.

“Hemos visto en el pasado que los jubilados mayores tienen más confianza. Los Millennials y Gen Xers son los menos seguros y los más preocupados”, dijo Lisa Greenwald, directora ejecutiva de Greenwald Research, que colaboró en el informe EBRI.

La mayoría de los miembros de la Generación X tampoco esperan heredar mucho. La mayoría de los expertos en transferencias de riqueza masivas de $ 70 billones dicen que se espera que fluya de los padres de la generación boomer a sus hijos a la edad de 1,000 años.

Agregue a esto el futuro precario del Seguro Social, que se espera que se quede sin fondos para pagar los beneficios completos cuando los miembros más antiguos de la Generación X cumplan 69 años, y se avecina una catástrofe potencial.

“No recibieron educación y no tienen idea de cuánta riqueza necesitarían por su cuenta. No saben cómo hacer esa aritmética básica”, dice Falzon de Generation X. “En general, no están bien preparados”.

EBRI

Ahora es el momento de planificar para la jubilación.

Para aquellos que se han atrasado, trabajar más horas es una forma de aumentar sus ahorros, e incluso para aquellos que nunca han participado en un plan 401(k) ocupacional, es probable que, si continúan trabajando, algún día contribuyan a EBRI. “El grupo que más nos preocupa son aquellos que tienen acceso a un plan de jubilación pero no participan”, dijo Craig Copeland, director de investigación de ventajas de riqueza de EBRI. “Tienen más problemas de deuda. Pero a la larga, el trabajo les da acceso a los ahorros, lo que los hace más propensos a terminar en una crisis de confianza”.

Otro punto brillante para la Generación X es la propiedad de la vivienda. Falzon dice que este grupo de edad ha acumulado mucho capital en sus viviendas. Incluso si carecen de los ahorros para la jubilación que han acumulado, podrían ganar algo de terreno más adelante aprovechando el valor de sus hogares, aunque la encuesta de Prudential encontró que la mayoría de los miembros de la Generación X aún no planean hacerlo.

“El valor acumulado de la vivienda es una oportunidad de ahorro principal para las generaciones mayores. Puedo imaginar que la generación “Así que no es tan malo como podría pensar”.