Escrito por Lance Roberts a través de RealInvestmentAdvice.com,

En esto boletín del pasado fin de semana, declaramos que el mercado probablemente se recupere debido a la condición de sobreventa a corto plazo que existía después de la caída del viernes. Esto es:

"Con una" señal de venta "claramente activada (panel inferior), sugiere, a corto plazo, es probable que veamos un "rebote negociable". Sin embargo, hasta que la señal se revierta, cualquier rebote a corto plazo probablemente debería "venderse".

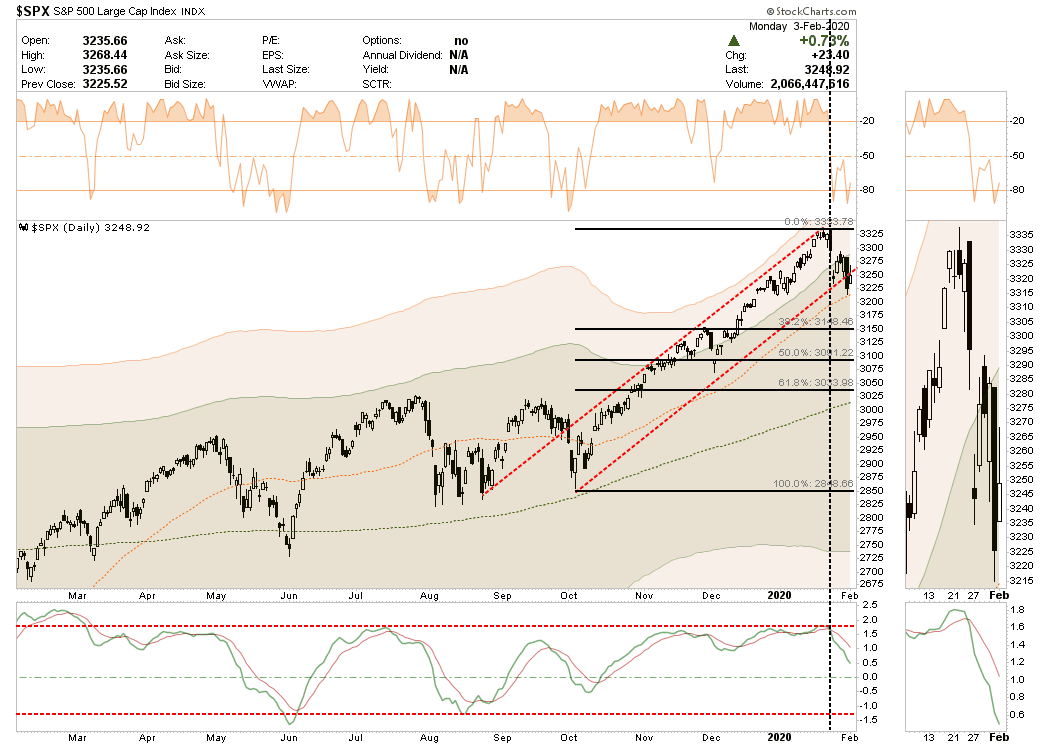

No se equivoquen, actualmente existe un riesgo a la baja por debajo de los 50 días para los niveles de retroceso de Fibonacci del 38.2% y 50%. De los picos recientes, dicha corrección implicaría una disminución del 5-8%, que está dentro del rango normal de una corrección del mercado dentro de una tendencia alcista en curso ".

Gráfico actualizado hasta el cierre del lunes.

El mercado falló ayer al final de la línea de tendencia rota, lo que sugiere que esto "término corto" Es probable que el rebote sea una oportunidad para reequilibrar los riesgos.

Con las consecuencias de la "Coronavirus" dado que se cancela muy rápidamente, bajo el supuesto de que el resultado será equivalente a la epidemia de SARS en 2003, es probable que sea un error. Como Escribí anteriormente:

"Tras una disminución de casi el 50% en los precios de los activos, una reversión a la media en las valoraciones y una recesión económica que terminó, el impacto del virus del SARS fue insignificante dado que la mayor parte del" riesgo "ya se eliminó de los precios de los activos y el crecimiento económico. El entorno económico actual no podría ser más opuesto ".

Con el crecimiento global ya lento y los Estados Unidos avanzando a un crecimiento anual de aproximadamente 2%, no hay mucho espacio para absorber el impacto de un evento que potencialmente reduce el consumo.

Dado que China, que es aproximadamente 4 veces el tamaño del PIB mundial en comparación con 2003, Ocupa un lugar central en muchas cadenas de suministro utilizadas por otros países fabricantes, incluidos los productos farmacéuticos, y es un comprador voraz de materias primas y otros productos básicos, como el petróleo, el gas natural y la soja. Eso significa que cualquier hipo económico para China este año, luego de su peor desempeño económico en 30 años, tendrá un mayor impacto en el resto del mundo que durante las crisis pasadas.

El lunes, Mohamed El-Erian señaló que el brote iba a tener un gran impacto en la economía china y afectaría el crecimiento global.

“Durante mucho tiempo pensé que el sentimiento del mercado era tan fuerte que podríamos superar una lista creciente de incertidumbre económica. Pero el coronavirus es diferente. Es grande. Va a paralizar a China. Va a caer en cascada en toda la economía global. Es importante destacar que no puede ser contrarrestada por la política del banco central.

Los inversores ‘deben decidir si quieren optar por más de lo mismo, al continuar implementando un libro de jugadas de inversión que les haya servido bien, o si quieren tratar el brote viral como lo que es: un gran shock económico que podría descarrilar el crecimiento global y sacar a los mercados de su condicionamiento de "comprar el chapuzón". – Mohamed El-Erian

El lunes, el rebote reflexivo fue apoyado principalmente por "Charla de mercado"

Además, sus comentarios son similares a los nuestros, ya que el juego de larga data de descartar los fundamentos pesimistas sobre las expectativas que los bancos centrales podrán ir al rescate podría resultar equivocado en el entorno actual. Lo que la corriente "Sesgo alcista" potencialmente falta es que, si bien los efectos del brote mortal son sustanciales en China, y no solo atravesarán la segunda economía más grande del mundo, también desacelerarán el crecimiento global. Una China más débil no solo es un problema para Europa, sino también para los EE. UU., Donde las exportaciones representan aproximadamente el 40% de las ganancias corporativas.

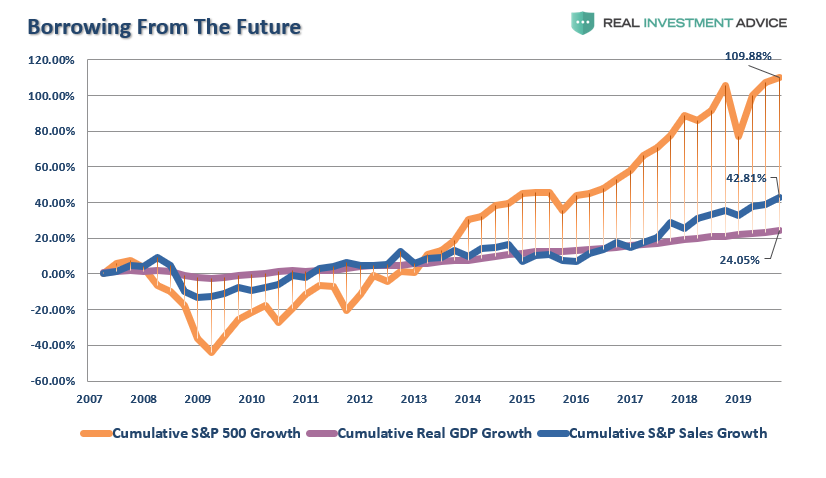

Es importante destacar que la brecha de varios años entre los precios elevados de los activos y las condiciones económicas más débiles se está volviendo cada vez más insostenible. Esto se muestra en el cuadro a continuación:

El problema de impulsar el consumo futuro es que deja un vacío que eventualmente debe llenarse, lo que requiere más intervenciones para hacerlo. Finalmente, ese vacío se vuelve demasiado vasto.

Así que va enero …

Enero fue un fracaso total. Después de dispararse más alto en "Fed Fuel" las ganancias de todo el mes fueron eliminadas antes del 31 de enero.

Me recordó a enero de 2018, ya que el S&P 500 estaba aumentando más alto después del paso de "recortes de impuestos." Los mercados extrapolaban las estimaciones de ganancias a niveles ridículos con la esperanza de que los recortes de impuestos condujeran a una recuperación económica y de ganancias. Como escribí entonces, tal era Nunca va a pasar:

“Lo mismo es cierto para el mito de que los recortes de impuestos conducen a salarios más altos. Nuevamente, al igual que con el crecimiento económico, no hay evidencia de que reducir los impuestos aumente el crecimiento salarial para los estadounidenses promedio. Este es particularmente el caso actualmente, ya que las empresas están obteniendo cada truco contable, recompra de acciones o mejora de la productividad para aumentar el crecimiento de las ganancias.

No es sorprendente que nuestra suposición de que las corporaciones utilizarían los beneficios de los "recortes de impuestos" para aumentar las ganancias netas en lugar de aumentar los salarios ha resultado ser cierta. Como lo señaló Axios En solo los primeros dos meses de este año, las empresas ya han anunciado más de $ 173 MIL MILLONES en recompras de acciones."

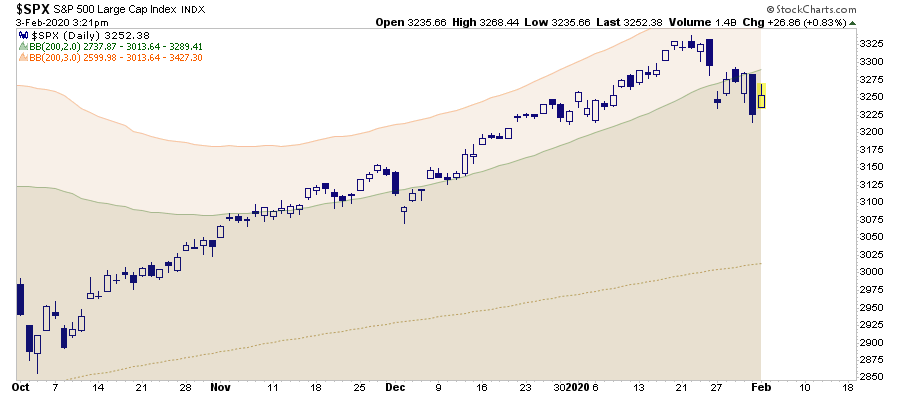

El cuadro a continuación muestra el avance desde octubre hasta el pico de enero de 2018. Ese repunte llevó al S&P 500 a 3 desviaciones estándar por encima de los 200 días, justo cuando se acercaba el final del mes. Luego, en solo unos pocos días, toda la ganancia de enero se evaporó.

El cuadro a continuación es el S&P 500 desde octubre de 2019 hasta el presente. Una vez más, vemos que el mercado avanza hacia un territorio de desviación de 3 estándares, y luego elimina toda la ganancia de enero en solo unos días.

Si bien no estoy sugiriendo que el mercado pruebe el 200-dma como lo hizo en 2018, es una posibilidad, particularmente si el "Coronavirus" empeora, o los impactos económicos comienzan a hacerse visibles.

Sin embargo, la reversión de la ganancia de enero a una pérdida hace surgir el viejo axioma de Wall Street:

"Así va enero … así va el año".

El barómetro de enero fue diseñado por Yale Hirsch en 1972 y solo ha registrado diez errores importantes desde 1950, para una relación de precisión del 85.7%. Como señaló StockTraders Almanac:

“De los diez errores principales, Vietnam afectó a 1966 y 1968. 1982 vio el comienzo de un importante mercado alcista en agosto. Dos recortes de tasas en enero y el 11 de septiembre afectaron a 2001. El mercado en enero de 2003 se mantuvo bajo la anticipación de una acción militar en Irak. El segundo peor mercado bajista desde 1900 terminó en marzo de 2009, y la intervención de la Reserva Federal influyó en 2010 y 2014. En 2016, DJIA entró en un mercado bajista oficial de Ned Davis en enero. Incluyendo los ocho años planos produce un promedio de bateo de .743 ".

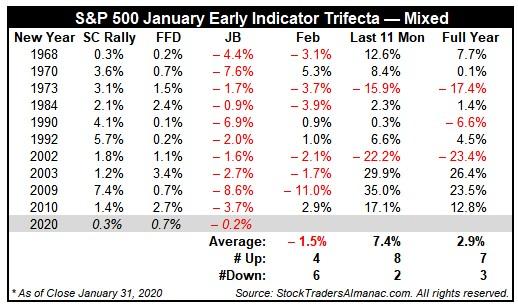

"La combinación de este año de un Rally positivo de Santa Claus y los primeros cinco días con una pérdida de enero de un mes completo solo ha ocurrido 11 veces (incluido este año) desde 1950. En las 10 ocurrencias anteriores, El S&P 500 bajó seis veces en febrero con una pérdida promedio de 1.5%. Sin embargo, durante los 11 meses restantes del año, S&P 500 avanzó el 80% del tiempo con una ganancia promedio de 7.4%. El desempeño de todo el año fue positivo el 70% del tiempo, pero con una ganancia promedio de 2.9% ".

Si bien hay muchos otros factores que podrían impulsar al mercado este año, desde las elecciones hasta más intervenciones del Banco Central, hay un coro creciente de indicaciones que sugieren que nos estamos acercando al final del ciclo actual. Con el aumento de la deuda con rendimientos negativos, la reinversión de numerosos diferenciales de rendimiento, un crecimiento económico más lento y ganancias más débiles, la capacidad de mantener altas valoraciones se volverá más desafiante.

No olvides el Super Bowl

Los Jefes de Kansas City ganaron "Super Bowl LIV" en un impresionante rally del cuarto trimestre para vencer a los San Francisco 49ers, lo que desencadenó la "Indicador del Super Bowl" sugiriendo un mercado más débil. (Este es un indicador puramente coincidente, pero dado que fue el primer campeonato de Super Bowl de los Jefes en 50 años, tal vez haya algo sobre cosas extrañas que suceden cuando todos los demás piensan que no lo harán).

Si no está familiarizado con el indicador, dice que si el equipo ganador del campeonato de la Liga Nacional de Fútbol (NFL) es de la Conferencia Nacional de Fútbol (NFC), las acciones tendrán un mercado alcista ese año. Si un equipo de la American Football Conference (AFC) gana, será un mercado bajista.

Los Chiefs son de la AFC, lo que significa que el indicador predice un mercado bajista este año y el predictor ha acertado 40 de 53 juegos, una tasa de éxito del 75%. Si bien los últimos cuatro años han estado mal, las estadísticas sugieren que las probabilidades han aumentado para que el indicador sea correcto este año.

Aquí hay un desglose de los 20 ganadores del Super Bowl, de los últimos 53 Super Bowls, y cómo les ha ido al S&P 500 después de sus victorias:

Mientras que los inversores nunca deben usar un "coincidente" Indicador como este para administrar el dinero, sin embargo, es interesante.