Estamos en una tormenta perfecta para los precios de las materias primas energéticas, y no solo por la interrupción causada por la invasión rusa de Ucrania.

Un largo período de inversión insuficiente en la exploración de petróleo y el desarrollo de nuevas fuentes de suministro de petróleo y gas natural restringe el suministro. Esas son malas noticias para los consumidores que aún dependen de los combustibles fósiles.

Pero hay un lado positivo para los accionistas en las empresas correctas, según Sam Peters, gerente de cartera de ClearBridge Investments.

ClearBridge tiene su sede en Nueva York y administra aproximadamente $208 mil millones en activos. Peters es codirector de ClearBridge Value Trust LMNVX,

y el ClearBridge All Cap Value Fund SFVYX,

Por supuesto, las compañías energéticas estadounidenses se están beneficiando del aumento de los precios del petróleo, y sus acciones han subido. Pero incluso antes de que Rusia comenzara a construir las fuerzas militares que condujeron a la invasión de Ucrania, “estábamos en un cambio de régimen para los mercados energéticos”, según Peters.

Durante una entrevista, Peters dijo que la transición de los combustibles fósiles a la energía verde o sostenible/renovable tomaría varias décadas.

“El gasto en energía alternativa pasará de $ 1 billón al año a $ 4 billones, será el ciclo de gasto más grande de la historia”, dijo.

Pero todavía estamos muy temprano en el ciclo de transición. Y los temores en Europa sobre su dependencia de Rusia para el suministro de gas natural para la calefacción en invierno es un ejemplo de cómo los mercados pueden distorsionarse cuando las políticas a largo plazo que la gente puede acordar fácilmente se encuentran con realidades a corto plazo.

La necesidad de combustibles fósiles durante la transición energética de décadas y el entorno actual de inversión insuficiente apuntan a una oportunidad para los inversores, incluso cuando las acciones de energía ya se han recuperado mucho.

En cuanto a los combustibles fósiles, Peters cree que centrarse en reducir sus propias emisiones de carbono dará a los productores estadounidenses una ventaja a largo plazo.

Los precios de las acciones energéticas siguen siendo relativamente bajos

conjunto de hechos

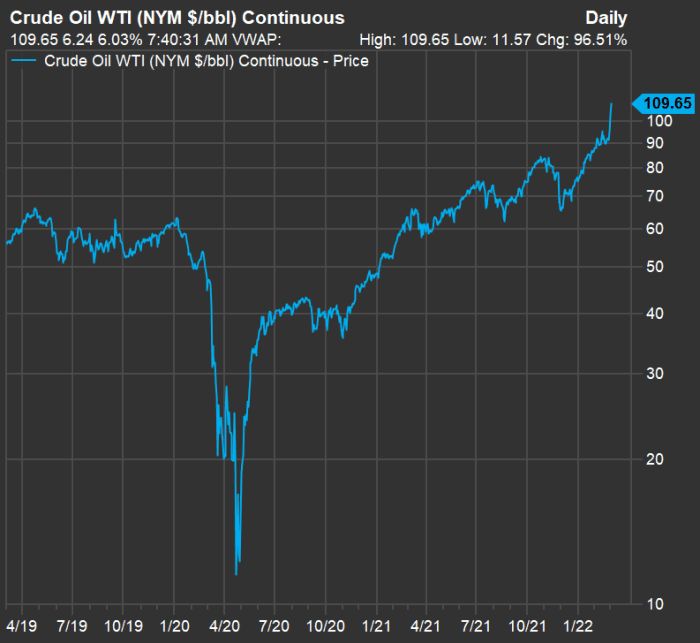

Arriba hay un gráfico de tres años que muestra la acción del precio para los contratos frontales de West Texas Intermediate (WTI) Crude Oil CL00,

WTI para entrega en abril CL.1,

cotizaba a 109,71 dólares el barril a principios del 2 de marzo. Eso es un gran repunte de la caída a principios de la pandemia, pero el WTI ha estado muy por debajo de los 70 dólares durante la segunda mitad de 2019.

El sector energético del S&P 500 ha subido un 27,9% este año y es el único sector del S&P 500 SPX.

muestra las ganancias de 2022 hasta el 1 de marzo. En 2021, el sector energético creció un 90%. Pero durante tres años, el sector de la energía ha subido solo un 10,6 %, con diferencia el peor de los 11 sectores del S&P 500, a pesar del aumento de los precios del petróleo.

Aquí hay una comparación de la relación precio-beneficios a futuro (basada en estimaciones de consenso móvil de analistas encuestados por FactSet) para el sector energético S&P 500 y el índice completo:

| sector o índice | P/U actual a plazo | Precio promedio de 10 años P/U | Calificación actual en promedio de 10 años | Valoración actual del S&P 500 | Calificación promedio de 10 años para el S&P 500 |

|

S&P 500 Energía |

17/01 |

18.54 |

92% |

82% |

96% |

|

S&P500 |

20.71 |

19.31 |

107% |

||

|

Fuente: FactSet |

|||||

A pesar del aumento de las acciones del petróleo y la energía, el sector de la energía todavía cotiza a un precio relativamente bajo en comparación con el índice general y su valoración promedio en los últimos 10 años.

Revestimiento de plata para los inversores

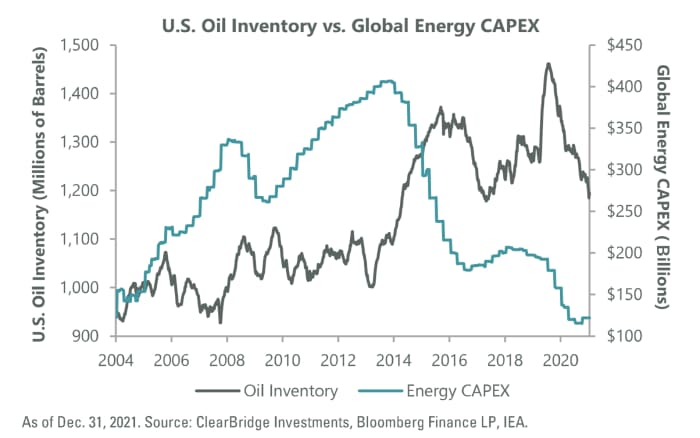

Peters compartió este gráfico que muestra la evolución de los gastos de capital estimados de la industria energética para la exploración de petróleo, el desarrollo y la producción de pozos frente a los niveles de inventario de EE. UU. de 2004 a 2021:

El gráfico de la izquierda muestra que el gasto de capital aumentó cuando la oferta era escasa. En el lado derecho del gráfico, puede ver una caída dramática en el gasto de capital a medida que los inventarios comenzaron a reducirse.

Los gastos de capital cayeron por más de una razón. En un entorno de precios deprimidos (como puede ver en el primer gráfico anterior), los productores de petróleo han tenido que reducir las inversiones si están por debajo de los puntos de equilibrio en los que estaban explorando. También ha habido obstáculos regulatorios y legales con los oleoductos y la influencia de inversores activistas en algunas empresas, sobre todo Exxon Mobil Corp. XOM,

centrarse más en las fuentes de energía alternativas y descuidar la exploración de petróleo y el desarrollo del suministro.

Según Peters, las juntas de productores de petróleo también se han vuelto más disciplinadas en lo que respecta al gasto. No quieren volver a quemarse la próxima vez que caigan los precios del petróleo. Peters espera que esta disciplina continúe, con un mayor flujo de caja que se paga a los accionistas en lugar de invertir.

Peters ve una configuración perfecta para los inversores. Incluso si los precios del petróleo se establecieran en un rango de $ 75 a $ 80 por barril, “obtendría flujos de efectivo libres muy altos en la mayoría de las empresas de generación de energía de EE. UU.”, dijo. El flujo de caja libre de una empresa es su flujo de caja restante después de las inversiones. Es dinero que se puede utilizar para la expansión, el pago de dividendos, la recompra de acciones o para otros fines corporativos.

Él cree que es probable que los precios del petróleo se mantengan altos durante algún tiempo, no solo por una posible interrupción de la contribución de Rusia al mercado mundial del petróleo, sino porque “la OPEP no está utilizando sus cuotas”.

Dos acciones energéticas para gas natural y petróleo

Aquí hay dos acciones de energía que Peters cree que son particularmente atractivas en este momento:

Corporación EQT. EQT,

produce gas natural y controla alrededor del 6% del mercado estadounidense, según Peters. La acción cerró a $24,42 el 1 de marzo. Con un dividendo trimestral regular de 50 céntimos por acción, la rentabilidad por dividendo es del 2,16%. A Peters le gustan las acciones por su potencial a medida que el mercado mundial del gas natural experimenta su propia transformación y los países europeos buscan fuentes adicionales para reducir su dependencia de Rusia.

“EQT generará más del 100% de su capitalización de mercado actual [free cash flow] en los próximos tres o cuatro años”, dijo, lo que podría significar aumentos de dividendos, dividendos especiales y mayores recompras de acciones (lo que reduce el número de acciones, aumenta las ganancias y el flujo de efectivo por acción, y respalda precios de acciones más altos).

La tasa de dividendo regular anual de EQT de $2 por acción parece estar bien cubierta. El consenso entre los analistas encuestados por FactSet es que el flujo de caja libre por acción totalizará $2,94 en 2022, aumentando drásticamente a $4,51 en 2023 y $5,60 en 2024 es la admisión en relación con su capitalización de mercado de $9,18 mil millones.

Al hablar sobre el impacto ambiental, Peters dijo: “EQT habrá reducido efectivamente sus emisiones de carbono y metano a cero para 2025”.

Agregó: “El gas natural ruso es una de las cosas más sucias, pero EQT produce algunas de las moléculas más limpias que existen. Y lo hacen a bajo precio y a nadie parece importarle. Es increíble.”

La otra acción de energía que Peters nombró fue Pioneer Natural Resources Co. PXD,

que es productor y explorador de petróleo. PXD cerró en $240,47 el 1 de marzo y paga un dividendo variable. Por ejemplo, la empresa pagó un dividendo de $3,78 por acción durante el primer trimestre, que según Pioneer consistía en un dividendo base de 78 centavos y un dividendo variable de $3,00. El dividendo base aumentó de 62 centavos y el dividendo variable disminuyó ligeramente de $3,02 en el trimestre anterior.

Peters dijo que PXD se está “ahogando en el flujo de caja libre” y que espera un rendimiento de dividendos en efectivo de alrededor del 11% en 2022 “además del pago de la deuda y la recompra de acciones”. La compañía tiene un programa de recompra de acciones de $ 2 mil millones y su capitalización de mercado es de $ 58,4 mil millones.

No te pierdas: Este nuevo competidor del ARK Innovation ETF se enfoca en empresas disruptivas pero apunta a reducir la volatilidad