El mercado de Clase 8, que experimentó una desaceleración durante casi todo 2019, todavía parece estar en problemas.

La proporción de ventas minoristas a inventarios en enero para los camiones pesados sigue siendo elevada en el segundo más alto en la historia de la industria. Esto hace que los recortes de producción sean el próximo movimiento obvio para la industria. Los números de inventario a ventas ayudan a presentar una imagen de la salud de la industria de camiones pesados.

Se espera que las ventas de camiones Clase 8 caigan un 33% este año en comparación con el año pasado. Los inventarios siguen siendo altos debido a las bajas ventas minoristas, a pesar de que los "analistas" afirman perpetuamente que la industria está en buena forma, tal como lo hicieron a lo largo de 2019 ya que los pedidos cayeron durante todo el año en comparación con los robustos números de pedidos de 2018.

K enny Vieth, presidente de ACT y analista senior, dijo FreightWaves

El inventario de camiones de Clase 8 aumentó 3.400 unidades en enero con respecto a diciembre de 2019, ya que la producción superó las ventas. La relación inventario-ventas en enero fue de 3,9 meses, solo superada por la impresión de 4,4 meses de abril de 2009. Una relación ideal es entre 2 y 2,5 meses.

Empresas como PACCAR Inc., propietaria de Peterbilt Motors y Kenworth Truck Co., están tratando de abordar este problema. El CEO Preston Feight dijo en la conferencia telefónica del 28 de enero de la compañía: "Nos aseguramos de que lo que estamos construyendo tenga un nombre de cliente, por lo que hemos podido ajustar nuestras tasas de construcción para que se alineen con nuestros pedidos".

Vieth continuó: “Llega un momento en cada ciclo cuando la industria necesita comenzar a deshacerse del inventario. Los inventarios altos contribuyeron positivamente durante la mayor parte de 2018 y 2019. La cantidad total de inventario será un obstáculo para la producción en 2020 ".

El mercado de tractores de EE. UU., Que representa el 60% de las ventas de camiones pesados, experimentó un aumento en su relación inventario / ventas a 3,1 meses desde 2,5 meses.

Sin embargo, Vieth quiere seguir centrándose en la reducción de la cartera de pedidos de la industria. El retraso en la industria, causado por pedidos robustos en 2018, fue atribuido a los pésimos números de Clase 8 a lo largo de 2019.

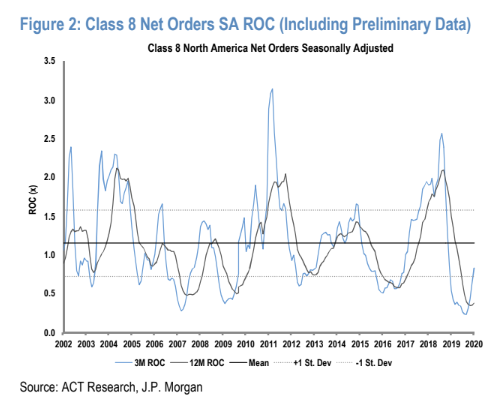

Recordemos, hace aproximadamente una semana, notamos que los pedidos de camiones Clase 8 tuvieron un "rebote de gato muerto" del 10% en enero, lo que marcó su primer aumento en 15 meses.

Si bien los analistas pontificaron sobre los días más brillantes para el mercado de camiones pesados durante casi todos los informes de datos a lo largo de 2019, seguimos escépticos. Pero parece que hay será al menos un mes de alivio para el mercado, con los pedidos de camiones pesados de enero aumentando un 10% según los datos preliminares de investigación de ACT y JP Morgan. Los pedidos de Clase 8 aumentaron 17.700 unidades durante el mes.

Fue el primer aumento interanual para el mercado de camiones pesados en 15 meses. Sin embargo, los datos disminuyeron 12% secuencialmente. Los pedidos ajustados por estacionalidad fueron 15.900 unidades (190.800 SAAR), que aumentaron un 3% mes a mes.

En ese momento, notamos que ACT Research había estimado que la cartera de pedidos continuará desgastando, cayendo 7,200 unidades a 116,300 unidades a fines de enero. JP Morgan señaló en un artículo de investigación la semana pasada que "el grupo de camiones y componentes de camiones superó el desempeño general

Vieth concluyó: "Cuando se comparan las tasas de acumulación con la tasa de compilación, somos dorados. Esto es muy sostenible y muy bueno para la industria ".

Ya veremos eso, Kenny.