Hace una semana, siguiendo el mercado bajista más rápido registrado …

… que fue seguido por una de las manifestaciones de mercado bajista más rápidas de la historia (que se convirtió brevemente en un mercado alcista desde los mínimos del 20 de marzo), los clientes de Goldman, junto con todos los demás, solo tenían una pregunta: ¿Era este el fondo?

Una semana después, con el mercado por debajo de los mínimos del viernes pasado, parece que nadie sabe cuál es la respuesta correcta. Entonces, para reducir la confusión, los clientes de Goldman han cambiado su atención a una pregunta más fácil de responder: ¿las recompras que ayudaron a impulsar el mercado a máximos históricos con un volumen cada vez menor, aún estarán allí en los próximos meses?

La razón de la angustia es el hecho de que, como escribimos el domingo pasado, el mostrador de recompra de Goldman advirtió que Cerca de 50 empresas estadounidenses han suspendido las autorizaciones de recompra de acciones existentes en las últimas dos semanas, lo que representa $ 190 mil millones en recompras o casi el 25% del total de 2019Hay más: como escribió el estratega jefe de acciones de Goldman, David Kostin, la reducción de los flujos de efectivo y las restricciones seleccionadas como parte de la legislación fiscal de la Fase 3 "sugieren que es probable que haya más suspensiones". Y dado que las recompras han representado la mayor fuente de demanda de capital de los EE. UU. En cada uno de los últimos años …

… el estratega concluye que "Una mayor volatilidad y valoraciones de capital más bajas se encuentran entre las posibles consecuencias de la reducción de las recompras".

Lo que nos lleva a la última nota semanal del estratega de Goldman, en la que escribe que en la última semana, "muchas de nuestras discusiones con los inversores gravitaron hacia el tema de los dividendos y las recompras de acciones. La intensificación de la crisis económica, el colapso de los ingresos de la compañía, la agitación de anuncios de suspensión y restricciones en el paquete fiscal recientemente aprobado de $ 2 billones han planteado preguntas sobre las futuras prioridades corporativas de gasto de efectivo".

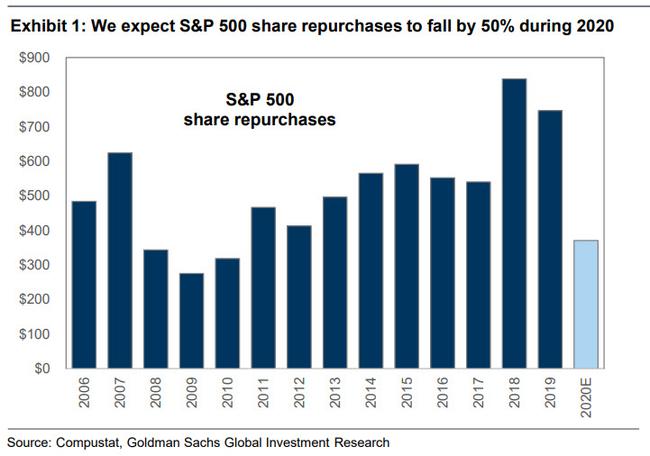

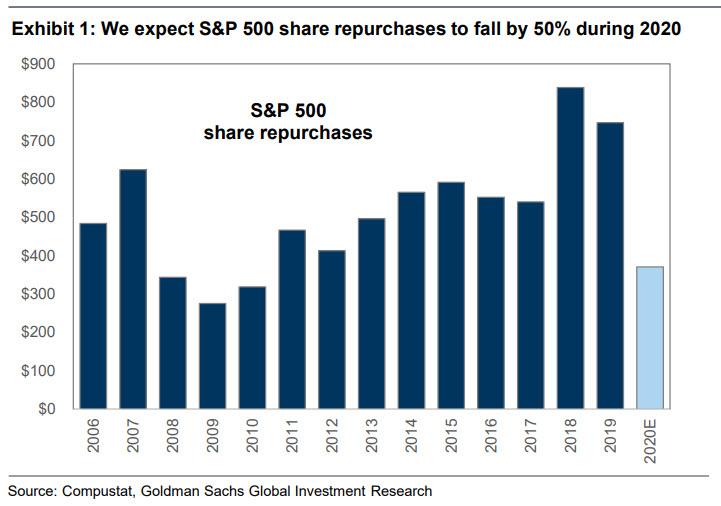

Su respuesta difícilmente será atractiva para la base de clientes de Goldman, o para cualquier otra persona, por lo que está acostumbrado a que las corporaciones recompren sus acciones cuando los tiempos se ponen difíciles: en 2020, Goldman pronostica que los dividendos del S&P 500 caerán en un 25% y las recompras caerán en un 50% en comparación con los niveles de 2019.

Aquí están los detalles detrás de la evaluación de Goldman, primeros dividendos:

Estimamos que los dividendos del S&P 500 disminuirán un 25% en 2020. Los dividendos en realidad aumentaron un 9% durante el 1T. Sin embargo, las suspensiones de dividendos, los recortes y las eliminaciones provocarán que el DPS caiga un 38% durante los próximos nueve meses, por lo que los dividendos anuales serán un 25% inferiores al nivel del año pasado.

Y luego recompras:

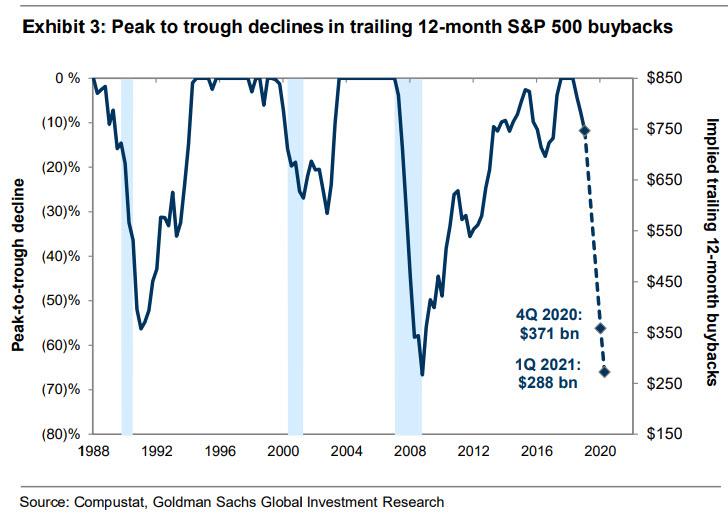

En total, esperamos que las recompras de acciones del S&P 500 disminuyan en un 50% a $ 371 mil millones durante 2020. A pesar de la elevada volatilidad del mercado, una revisión de las estimaciones de analistas del lado de la venta publicada desde el pico del mercado sugiere que las recompras probablemente cayeron un 21% durante el primer trimestre. Sin embargo, las ejecuciones de la mesa de recompra de Goldman Sachs en realidad aumentaron un 25% año tras año. Promediando estos dos enfoques, asumimos que las recompras fueron estables año tras año durante el 1T. Pronosticamos que las recompras caerán un 75% anual en el 2T, un 70% en el 3T y un 65% en el 4T. Una caída adicional anual del 40% durante el 1T 2021 dará como resultado un volumen de recompra de 12 meses que es un 65% por debajo del pico de 2018.

La ironía, por supuesto, es que la compañía no debería haber estado recomprando sus acciones en los máximos históricos de S & P500, pero eso es precisamente lo que estaban haciendo. De hecho, como explicamos a fines de 2019, la razón principal por la cual las acciones estaban en su punto más alto en un momento en que prácticamente todas las clases de inversores estaban vendiendo, estaba debido a recompras de acciones!

Para estar seguros, nuestra insistencia desde 2012 que solo se trataba de recompras detrás de la implacable rutina del mercado, se encontró con una severa oposición y burla de algunos de los comentaristas financieros más imbéciles, la mayoría de los cuales tuiteaban desde el sótano de sus padres o desde el piso de operaciones de AQR, aunque de repente su voz " explicaciones "de cómo las recompras no tenían nada que ver con el mercado de valores, a pesar de que era dolorosamente obvio por qué los especuladores siempre frecuentaban y compraban por adelantado CFO y tesoreros indiscriminados que tenían miles de millones en dólares recién acuñados quemándose un agujero en los bolsillos gracias a un récord La cantidad de emisión de deuda y quién estaba comprando sus acciones para asegurarse de que su compensación vinculada al capital fuera profunda en el dinero, se ha quedado mudo.

Entonces, para el beneficio de todos esos idiotas "expertos financieros" que no entendían el concepto más simple en los mercados de capitales, a saber, la oferta y la demanda (y probablemente todavía no lo hacen ahora), aquí no hay un blog marginal, sino la configuración de Goldman Sachs el registro directo de una vez por todas:

"La disminución en las recompras de acciones tendrá un impacto significativo en el mercado de acciones".

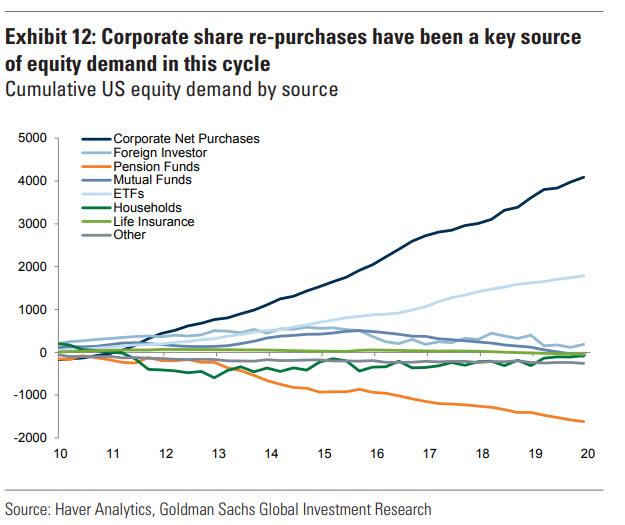

¿Tienes esa cámara de eco fintwit? Lo dudamos, así que aquí está la explicación más completa de Kostin: "Las recompras corporativas han excedido la demanda de todas las demás categorías de inversores combinadas desde 2010."

Por otro lado, esto es algo que hemos estado diciendo … ¡desde 2012! A partir de 2012, entre otras innumerables piezas sobre el tema, escribimos "Cómo la mano visible de la Reserva Federal está forzando la mala gestión del efectivo corporativo" y "Dónde está yendo el efectivo corporativo apalancado" Al margen ", es decir, recompras", luego en 2013 con "$ 500 mil millones en recompras corporativas de 2013: la mitad de QE", luego nuevamente en 2014 en "Here Is The Mystery, y completamente indiscriminado, Comprador de acciones en el primer trimestre" y luego en 2015 "No es la alta deuda récord que es El mayor riesgo, es (la caída de los flujos de efectivo) ", y así sucesivamente, y así sucesivamente, hemos explicado constantemente que La fuente principal de compra de acciones en los últimos años han sido los equipos de administración corporativa que recompran sus propias acciones utilizando cantidades cada vez mayores de deuda como fuente de fondos, en el proceso, no solo aumentan el precio de sus acciones, sino también sus compensaciones vinculadas al patrimonio y los grupos de bonos .

Solo tomó casi una década para que lo que dijimos, que fue burlado y ridiculizado año tras año por los llamados "expertos", se convirtiera en el evangelio de Wall Street. Con eso le devolvemos la palabra a Kostin: "La eliminación del principal comprador de acciones ampliará los rangos de negociación y aumentará la volatilidad ".

Y la frase clave: "El gasto reducido de recompra significa menos apoyo a la baja para los precios de las acciones, ya que menos empresas intervendrán para recomprar acciones si sus precios caen. Durante los últimos 25 años, el rendimiento del percentil 20 para las acciones dentro del S&P 500 ha promediado -27 % anualizado durante los períodos de bloqueo de recompra en comparación con -16% cuando las compañías pueden recomprar libremente sus acciones. Menos recompras también significa un crecimiento más lento de EPS. Desde 2008, la brecha entre el crecimiento de EPS y el crecimiento de las ganancias para el índice agregado S&P 500 promedió 1-2 pp anuales ".

Y solo así el debate si las recompras de acciones apuntalaron los precios de las acciones, y cualquier persona que te haya dicho lo contrario debe ser ignorado.

Unos cuantos puntos más antes de cerrar el capítulo sobre este tema anteriormente controvertido para siempre, aquí está la explicación de Goldman de por qué las recompras están a punto de caer por un precipicio:

La recientemente aprobada Ley de Ayuda, Alivio y Seguridad Económica Coronavirus (CARES) prohíbe las recompras y los dividendos entre las empresas que aceptan asistencia del Tesoro. El proyecto de ley estipula que cualquier compañía que pida prestado dinero del Tesoro no podrá recomprar acciones o pagar un dividendo hasta 12 meses después de que el préstamo sea reembolsado. El proyecto de ley estipula explícitamente asistencia para aerolíneas, carga aérea y compañías aeroespaciales, pero nuestros economistas creen que cualquier compañía que reciba asistencia bajo la línea de crédito de $ 454 mil millones del Tesoro también podría estar sujeta a estas restricciones. Se espera más orientación del Tesoro pronto.

Desde principios de marzo, 51 compañías del S&P 500 que representan el 27% de las recompras agregadas de 2019 han suspendido sus programas de recompra. Si bien United Airlines, Delta Airlines, Southwest Airlines y Alaska Air han suspendido las recompras, no todas las suspensiones de recompra provienen de compañías que se espera que reciban asistencia del gobierno. Ocho de los mayores bancos de EE. UU. Anunciaron recientemente que suspenderían las recompras durante al menos el segundo trimestre y asignarían ese capital para apoyar la economía global. Destacados minoristas, hoteleros y operadores de cruceros también han suspendido sus programas de recompra.

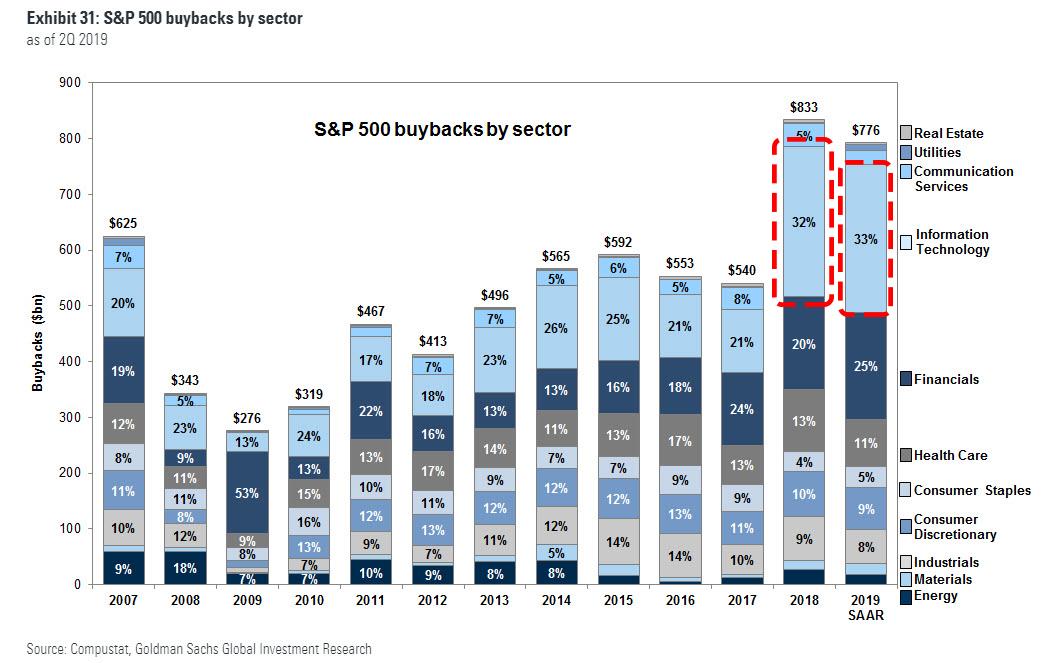

¿Qué pasa con los sectores que más han importado en los últimos años, a saber, la tecnología?

Sí, ellos también.

También es probable que disminuyan las recompras de semiconductores y productos farmacéuticos. Intel anunció recientemente que suspendería su programa de recompra, que totalizó $ 13.5 mil millones el año pasado (casi el 2% del total de S&P 500). Broadcom reiteró que las recompras están en espera. Nuestros analistas de semiconductores esperan otros los fabricantes de chips seguirán su ejemplo y señalaron que muchos inversores han indicado que preferirían que las empresas se concentren en apuntalar el balance general en lugar de recomprar acciones. Nuestros analistas biofarmacéuticos creen que el El foco político actual en las recompras puede dar lugar a que las empresas reduzcan el gasto de recompra en 2020 a pesar de las autorizaciones pendientes significativas.

Y aunque ya sabemos que tal caída en las recompras que se observó por última vez durante la crisis financiera tendrá un "impacto" significativo y no "positivo en el mercado de valores", ¿qué significa cuantitativamente?

La relación histórica entre el crecimiento del EPS y el crecimiento de la recompra sugeriría una disminución de aproximadamente el 30% en las recompras durante 2020.

Sin embargo, creemos que la disminución en la recompra de acciones será peor de lo que implica esta relación. Nuestra revisión trimestral de las transcripciones de ganancias del S&P 500 revela consistentemente que los equipos de administración ven las recompras como el uso de efectivo con la prioridad más baja. Una serie de suspensiones recientes, el aumento de los despidos de empleados y el aumento de la presión política y social reducirán el gasto de recompra, que sigue siendo históricamente elevado tras la aprobación de la reforma del impuesto de sociedades

En el contexto histórico, una disminución del 50% en las recompras sería coherente con la disminución de 8 trimestres, 67% de pico a valle durante la crisis financiera mundial.

Las recompras también disminuyeron en un 56% de pico a mínimo durante un período de 11 trimestres a principios de la década de 1990. Después de cada una de estas fuertes caídas, la emisión de acciones superó las recompras de acciones: entonces, ¿estamos a punto de ver una recompra de acciones a la inversa a medida que las compañías con problemas de liquidez inundan el mercado con sus acciones al igual que lo hizo Carnival la semana pasada? En 2008/2009, las firmas S&P 500 emitieron $ 453 mil millones de capital durante el período de 12 meses finalizado en septiembre de 2009, más del doble de $ 208 mil millones en recompras de acciones agregadas. ¿Esta vez el número estará por encima de $ 1 billón?

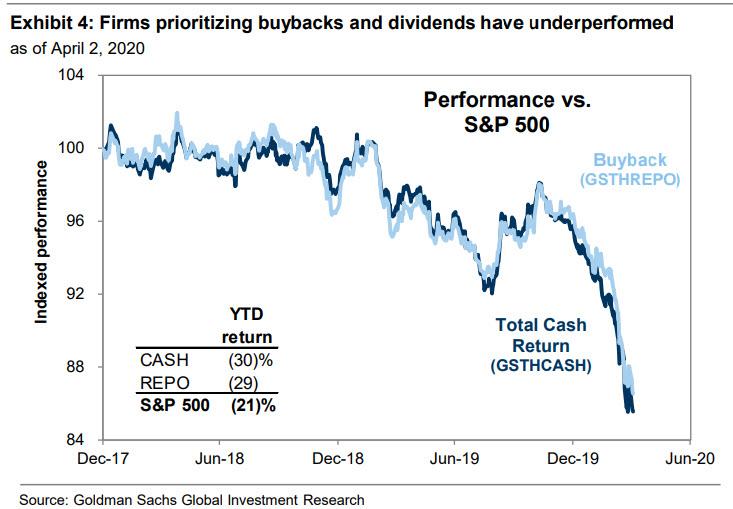

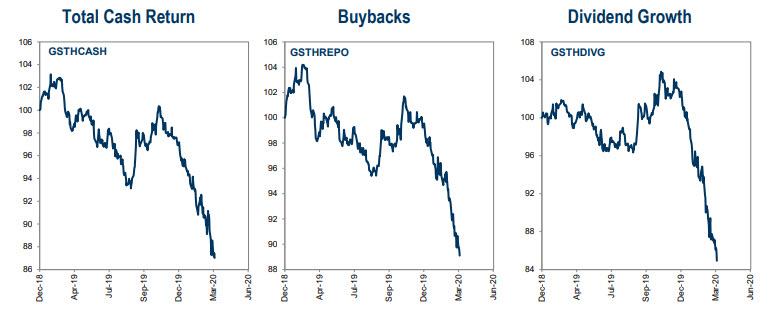

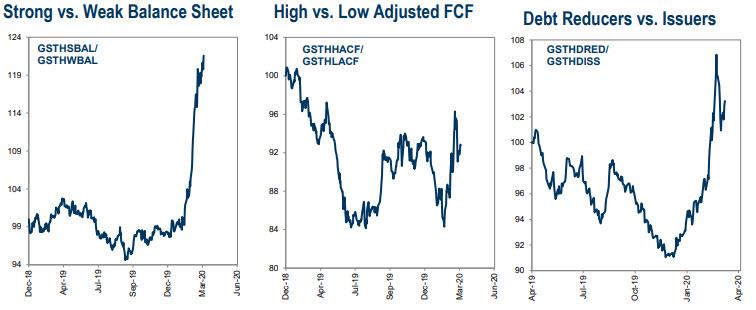

Finalmente, con todos huyendo de las compañías que históricamente han devuelto la mayor parte del capital a los inversores debido al temor de que tal actividad favorable para los accionistas haya terminado, Goldman también lo ha hecho, y como concluye Kostin, "reequilibramos nuestras canastas de acciones con el mayor gasto en recompras y dividendos. Nuestra canasta de recompra neutra en el sector (GSTHREPO) consta de las 50 acciones de S&P 500 con el mayor gasto de recompra de 12 meses como parte de la capitalización de mercado. Nuestra canasta de retorno total en efectivo (GSTHCASH), también neutra en el sector, consiste en las acciones con el mayor gasto combinado de recompra y dividendos durante el mismo período. Ambas cestas han tenido un rendimiento notablemente bajo YTD …

… como los inversores escépticos de la sostenibilidad de las recompras y los dividendos tienen empresas premiadas con balances seguros y aquellas que pagan deudas " así como aquellas compañías que generan flujo de efectivo en lugar de narraciones de crecimiento "pastel en el cielo" que solo un lema de Tesla podría creer.

Bien, lo mirarías: los mercados eficientes y racionales están repentinamente de regreso, ahora que las compañías no pueden recurrir al viejo truco de emitir crédito ultra barato para aumentar el precio de sus acciones.

En otras palabras, la Fed puede estar en camino de nacionalizar todo el mercado, pero en sus últimos jadeos de normalidad, el mercado finalmente exhibe el tipo de eficiencia lúcida, al menos brevemente, que faltaba durante gran parte de la última década. , y por una vez, en realidad está haciendo lo correcto al recompensar el comportamiento corporativo prudente y el pago de la deuda, al tiempo que castiga a todas aquellas compañías que alcanzaron los máximos históricos solo porque sus equipos de gestión no sabían nada más que "agitarlo"

Dudamos que la Fed permita que este tipo de comportamiento racional dure demasiado tiempo antes de que se convierta en "plena URSS" y también se apodere completamente del mercado de valores, en cuyo punto el capitalismo oficialmente estará muerto.