Escrito por MN de Gordon del EconomicPrism, anotado por Pater Tenebrarum de Acting-Man,

Prettificando Residuos Tóxicos

La promesa de algo por nada es siempre una propuesta atractiva. ¿Quién no quiere rosas sin espinas, arcoiris sin lluvia y salvación sin arrepentimiento? Entonces, también, ¿quién no quiere unos puntos básicos de rendimiento adicionales por encima de la nota del Tesoro a 10 años sin riesgo adicional?

La rueda de hámster que persigue el rendimiento … (PT)

Por lo tanto, los tipos inteligentes lo persiguen; persiguiendo la innovación financiera con una devoción inquebrantable. La filosofía subyacente, tal como la entendemos, es que si el riesgo se extiende lo suficiente, mágicamente desaparece. En otras palabras, la solución a la contaminación es la dilución.

Con este objetivo, se fabrican nuevos productos financieros. Las recompensas libres de riesgo de varios puntos básicos adicionales se agrupan en instrumentos de deuda y se venden a fondos de pensiones e inversores institucionales. La búsqueda de rendimiento lo exige.

Sin embargo, a medida que avanza la expansión económica, especialmente una que se ha extendido y distorsionado con el crédito barato de la Reserva Federal, estos valores financieros derivados están contaminados con más y más desechos tóxicos. Difundir el riesgo finalmente contamina todo el conjunto de liquidez.

En este momento del ciclo económico, después de un largo mercado alcista en acciones y bonos, innumerables manifestaciones de la teoría del tonto mayor han surgido a la superficie. Los bonos con rendimientos negativos personifican esto. Los compradores aceptan una pérdida garantizada de cupones con la esperanza de obtener una apreciación del capital a medida que caen los rendimientos. Pero cuando los rendimientos aumentan, se acabó el juego.

Contrato de futuros del Bund alemán, semanal. La reciente purga y la posterior reversión ilustran el efecto de convexidad en los precios de los bonos … (PT)

Por supuesto, la teoría del tonto mayor se extiende mucho más profundo y más amplio que la deuda negativa. También se extiende al mundo contaminado de la deuda corporativa …

Restos del pasado

La progresión de una crisis crediticia a menudo comienza con un shock inicial, que luego es seguido por una revelación mucho más profunda. Este shock inicial también sirve como un punto de inflexión para los bancos e instituciones financieras y sus actitudes hacia el riesgo. La promesa de algo por nada se convierte en desechos tóxicos.

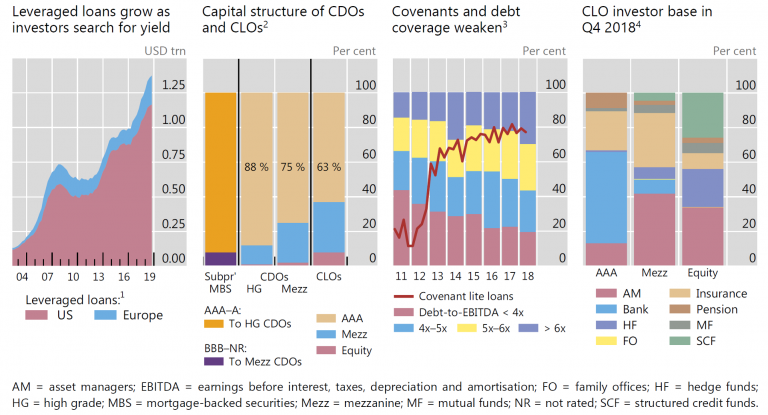

La innovación financiera siempre funciona muy bien hasta el momento preciso en que no lo hace. Y, desafortunadamente, la innovación financiera ha tomado sus restos del pasado y los ha aplicado al presente. Aquí nos dirigimos al Banco de Pagos Internacionales (BPI), Revisión trimestral de septiembre de 2019, para edificación:

“Las obligaciones de deuda garantizadas (CDO) que invirtieron en valores respaldados por hipotecas de alto riesgo (MBS) estuvieron en el centro de la Gran Crisis Financiera (GFC). La emisión de CDO subprime cesó después de la GFC, pero otras formas de titulización han crecido sustancialmente, en particular, las obligaciones de préstamos garantizados (CLO). Las CLO invierten principalmente en préstamos apalancados, es decir, préstamos bancarios a empresas que están muy endeudadas, tienen altos costos de servicio de la deuda en relación con las ganancias y, por lo general, tienen una calificación inferior al grado de inversión.

“El mercado de préstamos apalancados ha aumentado en los últimos años a aproximadamente $ 1.4 billones en circulación, de los cuales cerca de $ 200 mil millones están denominados en euros y el resto en dólares estadouni denses. Esta rápida expansión ha sido acompañada por la titulización de préstamos apalancados en CLO. A junio de 2019, más del 50 por ciento de los préstamos apalancados pendientes en dólares estadounidenses y alrededor del 60 por ciento de los préstamos en euros habían sido titulizados a través de CLO.

“El rápido crecimiento de las finanzas apalancadas y las CLO tiene paralelos con los desarrollos en el mercado hipotecario de alto riesgo de EE. UU. Y los CDO durante el período previo a la GFC (…) incluyendo algunos que podrían generar problemas financieros. Estos incluyen el deterioro de la calidad crediticia de los activos subyacentes de las CLO; la opacidad de las exposiciones indirectas; la alta concentración de tenencias directas de los bancos; y la resistencia incierta de los tramos senior, que dependen de manera crucial de la correlación de pérdidas entre los préstamos subyacentes ".

Algunos datos sobre préstamos apalancados y CLO del BIS. Aunque las tasas de incumplimiento generales de los préstamos apalancados siguen siendo bastante bajas, recientemente hubo una serie de acontecimientos preocupantes con respecto a los prestatarios corporativos de grado especulativo. Por ejemplo, según S&P, el número de los llamados "enlaces más débiles" (definidos como emisores calificados con 'B–' o más bajos por S&P Global Ratings con perspectivas negativas o calificaciones de vigilancia crediticia con implicaciones negativas) recientemente ha subido al nivel más alto desde noviembre de 2009. La tasa predeterminada de "enlaces más débiles" es casi 8 veces mayor que la del universo de alto rendimiento en su conjunto. (PT)

¿Qué hacer con eso?

¿Está la Fed rescatando en secreto a un banco importante?

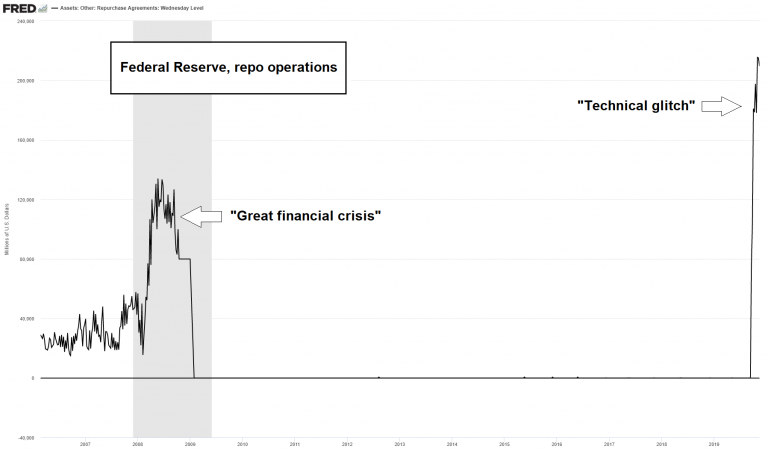

A estas alturas probablemente ya estés al tanto de problemas en el mercado de financiamiento nocturno. Lo hemos tocado varias veces. En resumen, en algún momento entre el lunes por la noche y el martes por la mañana del 16/17 de septiembre, la tasa del acuerdo de recompra (repo) durante la noche alcanzó el 10 por ciento. Los mercados de liquidez a corto plazo esencialmente se rompieron.

Después de varios problemas técnicos, la Fed ejecutó su primera operación de repos en una década ($ 53 mil millones) para mantener el flujo del mercado de financiamiento interbancario. Desde entonces, las operaciones de repositorio de la noche a la mañana se han convertido en algo casi diario. Sin embargo, estas operaciones diarias se han disparado al orden de más de $ 120 mil millones y se mantienen de forma indefinida.

Aparentemente, ese es realmente quien es … (PT)

A pesar de los esfuerzos de la Reserva Federal y los esfuerzos de los economistas profesionales para ocultar las preocupaciones debajo de la alfombra, algo está claramente roto. ¿Por qué si no se necesitarían $ 120 mil millones en operaciones de repositorio repetitivo durante la noche para controlar las tasas de interés?

¿Podría ser, solo tal vez, que la Fed está rescatando en secreto un importante banco estadounidense o extranjero, o alguna otra institución financiera? Tal vez. Tal vez no. Pero esta semana, la Reserva Federal de Nueva York declaró que no revelaría qué bancos recibirán efectivo en el repos durante al menos dos años. Si esto se revelara ahora, se produciría una corrida bancaria antigua.

Operaciones de repositorio de la Reserva Federal, entonces y ahora: da una pausa … (PT)

Mientras tanto, con un poco de imaginación, los problemas actuales en el mercado de repos podrían ser una advertencia de que las CLO se están convirtiendo en desechos tóxicos y, como resultado, se están convirtiendo en la próxima crisis financiera. Si bien aún no está claro, es muy posible que un banco o institución financiera no tuviera suficientes garantías de alta calidad y fuera congelado de los mercados privados de repos. Por lo tanto, el aumento dramático de la tasa seguido por la Fed suministró liquidez.

La conclusión de todo esto: No se sorprenda si un banco grande se arruina con poca anticipación.

Deutsche Bank, mensualmente, no hace falta decir que este no es un gráfico feliz. (PT)

En una nota no relacionada, Banco alemán arrojó una pérdida neta de 832 millones de euros, es decir, $ 924 millones, en el inodoro durante el tercer trimestre de 2019.