Los jóvenes chinos pueden tener más de qué preocuparse que su puntaje de crédito social. De acuerdo con la Wall Street Journal, Las generaciones más jóvenes de China son cargando deudas como marineros borrachos.

Y de acuerdo con el Diario's Stella Yifan Xie, Shan Li y Julie Wernau, este aumento en el consumo no podría llegar en un mejor momento para la economía de Chiense.

Mientras las generaciones anteriores eran ahorradores frugales—Un producto de sus años creciendo en una economía turbulenta con una red de seguridad social débil—, los más de 330 millones de personas nacidas en China entre 1990 y 2009 se comportan mucho más como los estadounidenses, gastar con avidez en gadgets, entretenimiento y viajes. –WSJ

¿El resultado? La economía de China está recibiendo una diversificación muy necesaria en una coyuntura crítica, principalmente en medio de la presión de una desaceleración impulsada por los aranceles gracias a la administración Trump. Los beneficiarios del exceso de gastos incluyen Alibaba Group, Tencent Holdings y otras compañías tecnológicas según el informe.

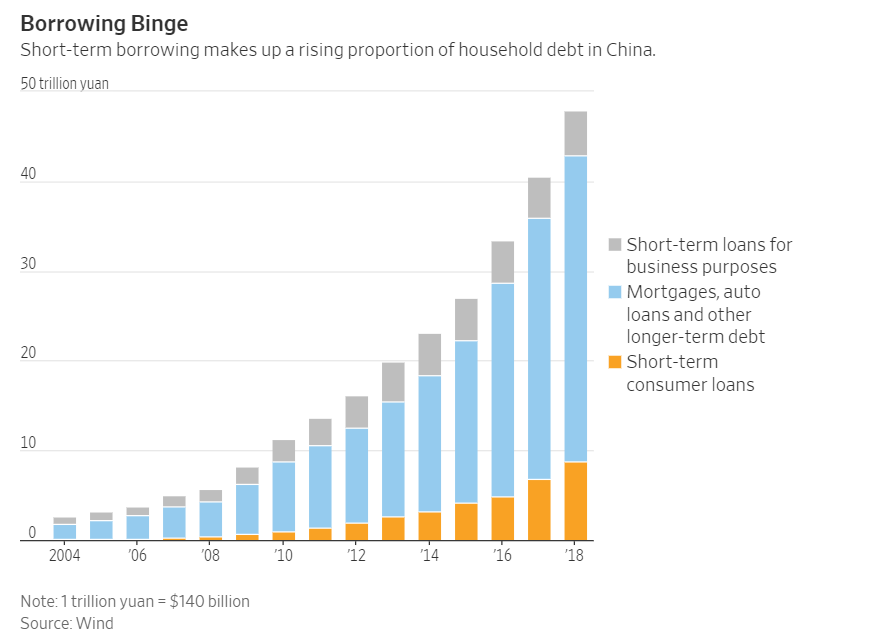

La desventaja, como todos saben en Occidente, es creciente deuda familiar en los últimos años, a medida que los jóvenes chinos continúan pidiendo prestado para sus compras. "A medida que la deuda de los hogares aumenta, algunos economistas temen que la carga de la deuda del país en general pueda volverse inmanejable y pesar sobre el crecimiento de China", según el diario

Casi una cuarta parte de los compradores de automóviles chinos menores de 30 años, una cifra que se espera que aumente a alrededor del 60% para 2025 según el jefe de investigación de mercado e inteligencia de clientes del Grupo Volkswagen, Zhou Ya, quien agrega que la demografía será crucial para el éxito de la compañía en el país.

Alimentando el incendio están los prestamistas a corto plazo, como Ant Financial Services Group, que cobra hasta un 16% APR dependiendo del crédito del prestatario.

Una encuesta de 2018 en China realizada por Rong360, un sitio web de recomendación de préstamos, encontró que Alrededor de la mitad de los encuestados que solicitaron préstamos al consumidor nacieron después de 1990.

La mayoría había tomado prestado de múltiples plataformas de préstamos., encontró la encuesta, y casi un tercio tomó préstamos a corto plazo para pagar otras deudas. Casi la mitad de ellos había perdido los pagos.

Una de las formas más populares de pedir prestado es un Cuenta de Huabei, una línea de crédito renovable integrada en la red de pagos móviles Alipay de China. Huabei ha otorgado préstamos superiores a 1 billón de yuanes, o más de $ 140 mil millones, desde su lanzamiento en abril de 2015, dijo una persona familiarizada con el asunto. Ant Financial, propietaria de Alipay, declinó revelar cualquier cifra relacionada con Huabei.

Para evitar una catástrofe, algunos economistas dicen que los chinos tendrán que frenar préstamos familiares a niveles sostenibles. Peor de los casos, un exceso de deuda de los consumidores, el gobierno y las empresas podría amplificar la desaceleración económica.

Vale la pena observar esto, ya que el rápido crecimiento del crédito al consumo es a menudo un precursor de las crisis financieras. pic.twitter.com/7MDNi1tunU

– robert cyran (@rob_cyran) 29 agosto 2019

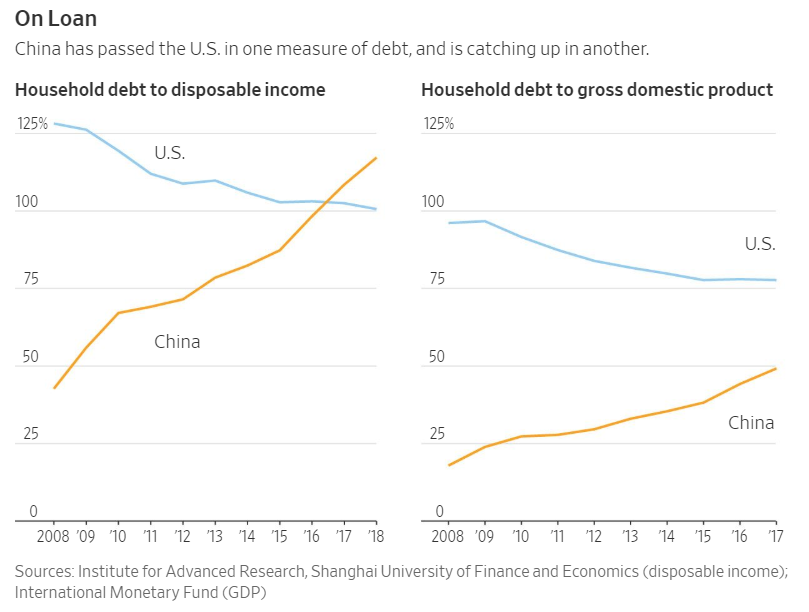

Según JPMorgan, la proporción de deuda de los hogares con respecto al PIB de China alcanzará 61% para 2020, Frente al 26% en 2010. Actualmente, esto es más alto que Italia y Grecia, y podría convertirse rápidamente en una crisis total si los jóvenes trabajadores chinos pierden sus empleos o ver recortar sus salarios. Dicho esto, en la actualidad, las tasas de incumplimiento de los préstamos de consumo parecen relativamente bajas.

En este momento, se espera que más de 8.3 millones de estudiantes universitarios chinos se gradúen frente a unos seis millones hace solo 10 años, y solo 165,000 en 1989. Desafortunadamente para el exceso de nuevos "solicitantes calificados", algunos de los empleadores más grandes de China como el comercio electrónico empresa JD.com tiene cortar trabajos

¿Dónde hemos escuchado eso antes?

Como los Estados Unidos vieron en la crisis financiera de 2008, las tasas de incumplimiento pueden dispararse rápidamente cuando el crecimiento se ralentiza.

Esta generación "no tiene idea de cómo se siente un día lluvioso" dijo Dong Tao, economista de Credit Suisse en Hong Kong. "Cualquier auge del crédito al consumo siempre se pondrá a prueba, sin excepción", dice.

Señala la deuda hipotecaria como un problema cada vez más profundo en la economía de China, incluso para los jóvenes. La deuda hipotecaria pendiente creció de $ 1.1 billones en el cuarto trimestre de 2012 a $ 3.9 billones a partir de junio.

Las hipotecas representaron aproximadamente un tercio de los préstamos a mediano y largo plazo de China, por encima del 20% en 2012, según el Banco Popular de China.

Los estudios de caso del Journal en jóvenes chinos deslumbrantes se parecen mucho a los niños en Estados Unidos. Primero, conocemos a Liu Biting, que opera al margen y aún no se ha endeudado.

Liu Biting, de 25 años, dice ella gasta todo su sueldo cada mes: 10,000 yuanes ($ 1,400) al mes de su trabajo de marketing en Shanghai. Acerca de un tercero va a alquilar, y el resto en comida, su pasatiempo de costura, salir, música y otros productos.. Hasta ahora, ella ha evitado endeudarse.

Hasta hace poco, uno de sus gastos mensuales era una suscripción de alquiler de ropa que costaba $ 70 por mes. Le gustaba, dice, porque podía "probar muchas prendas extrañas". Descubre marcas de maquillaje en una cuenta de WeChat que sigue y que recomienda productos, muchos de ellos locales.

"Para la generación de mis padres, para ellos obtener un trabajo decente, un trabajo estable, es lo suficientemente bueno, y lo que hacen es ahorrar dinero, comprar casas y criar hijos", dice. "Vemos el dinero como algo para gastar".

Sus padres le preguntan repetidamente cuánto ha ahorrado en sus tres años de trabajo. "Digo: "Lo siento, probablemente nada". Todos mis amigos son así. No tenemos ahorros y realmente no nos importa."

A continuación, tenemos a Wang Xinyu, de 24 años, quien dice que tiene $ 11,200 en deudas repartidas en seis tarjetas de crédito. La mayor parte de la deuda de Wang se acumuló mientras estaba en la universidad. Ahora, gana alrededor de $ 600 por mes en una librería de Beijing, poniendo "su salario completo para pagar su deuda", mientras que todavía depende del crédito para pagar la comida y el alquiler.

"(S) ometimes usa una tarjeta de crédito para pagar otra", según el informe.

Mientras tanto, los padres chinos están ayudando a sus hijos a comprar casas, lo que Tao, el Economista de Credit Suisse, considera bandera roja. Japón experimentó compras inmobiliarias multigeneracionales similares en la década de 1980, "a veces con tres generaciones ayudando a pagar una hipoteca", lo que puede ser una señal de que el mercado está sobrecalentado.

Poco después, la economía de Japón cayó en picada y se corrigieron los precios inmobiliarios.

¿Qué pasa en China si su crédito social y ¿Su crédito financiero toca fondo?