La montaña rusa del mercado está de vuelta, aunque algo menos agitada, con el repunte de la renta variable estadounidense de la caída de ayer que, ahora que el comercio de fondos de pensiones ha terminado, fue el peor comienzo de un nuevo trimestre desde la Gran Depresión.

Q2 ha tenido un buen comienzo pic.twitter.com/Jy4DieoE6S

– No Jim Cramer (@Not_Jim_Cramer) 1 de abril de 2020

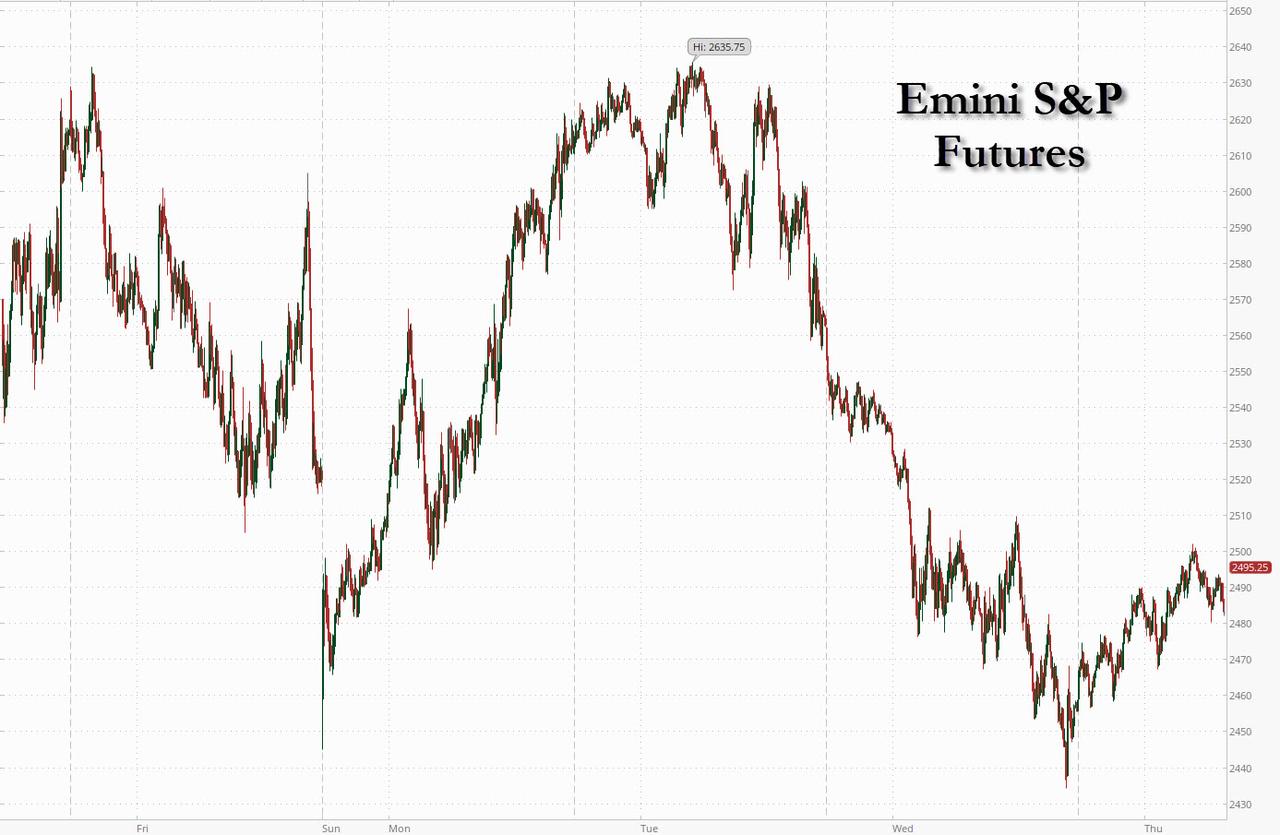

Los futuros de S&P subieron un 1,9%, cotizando justo por debajo de los 2.500 y siguiendo el repunte de las acciones europeas el jueves por la mañana …

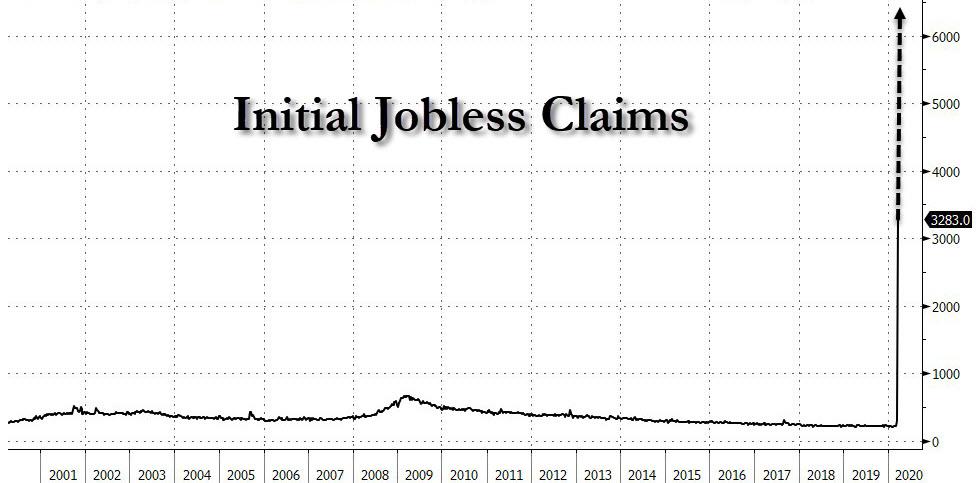

… a medida que los inversores se prepararon para obtener los últimos datos de desempleo que algunos escépticos esperan que aumenten hasta un récord de 6.5 millones.

Los futuros en todos los índices de renta variable de EE. UU. Subieron luego de fuertes pérdidas un día antes, aunque los operadores desconfiarán de la evidencia adicional de cómo el coronavirus se está extendiendo al mercado laboral estadounidense, ya que los casos globales superarán el millón hoy. El índice Stoxx Europe 600 fluctuó antes de subir, con un mejor desempeño de las acciones energéticas ya que las existencias de petróleo y gas ganaron más del 5%, con Royal Dutch Shell, Total SA y BP saltando entre 3.3% y 5.0%, gracias al aumento en los precios del petróleo. El propietario de las acciones de British Airways, IAG, agregó un 1,5% después de que una persona familiarizada con el asunto dijo que British Airways estaba en conversaciones con su sindicato sobre un plan para suspender a unos 32,000 empleados para que pueda sobrevivir a la pandemia de coronavirus.

Anteriormente en la sesión, las acciones en Asia fueron mixtas, con el SET de Tailandia y el Índice Kospi de Corea del Sur subiendo, y el S & P / ASX 200 de Australia y el Índice Topix de Japón cayendo. En Japón, el índice Nikkei terminó con una caída del 1,37%, llevando sus pérdidas al 25% en lo que va del año, ya que el Banco de Japón compró menos del ETF máximo para una segunda sesión.

El Topix disminuyó 1.6%, con Hito Communications Holdings y Sankyo Tateyama cayendo más. El índice compuesto de Shanghai subió un 1,7%, con Sinopec Shanghai y JinJian Cereales Industry registrando los mayores avances.

El estado de ánimo alcista temprano del mercado puede desinflarse después del informe de solicitudes de desempleo inicial de hoy. "NOSOTROS. Se espera que las solicitudes de desempleo aumenten nuevamente y en este entorno no podemos hablar de una recuperación de la renta variable a corto plazo. Lo mejor que puede esperar es la estabilización en el entorno actual ", dijo Francois Savary, director de inversiones de la gestora de riqueza suiza Prime Partners.

Las solicitudes iniciales de beneficios por desempleo la semana pasada probablemente rompieron el récord de la semana pasada de 3,3 millones, con 3,5 millones esperados, según una encuesta de economistas de Reuters.

"Creemos que la impresión de la semana pasada de poco menos de 3.5 millones está lista para una revisión al alza dramática", dijo el economista jefe de RBC Capital Markets, Tom Porcelli. "Esta semana buscamos otro aumento considerable de 4 millones".

Los bonos del Tesoro se mantuvieron prácticamente sin cambios, mientras que los inversores volvieron a buscar la seguridad del dólar estadounidense que se aferró a las recientes ganancias a pesar del anuncio de la Fed de que liberaría a los Tesoros del cálculo de su coeficiente de apalancamiento suplementario durante un año, un movimiento que en teoría debería liberar liquidez en el mercado y aliviar el estrés del financiamiento en dólares. El rendimiento de los bonos del Tesoro de los Estados Unidos a 10 años cayó hasta un 0,5680% antes de recuperarse.

"Había temores sobre el estallido del mercado de bonos, pero por el momento hay un retorno a la correlación normal en el mercado, por lo que no vemos un círculo vicioso donde los bonos bajen las acciones y las acciones bajen los bonos", dijo Savary. .

Los rendimientos de los bonos del gobierno de la zona euro aumentaron a medida que los inversores volvían con cautela a activos más riesgosos. El rendimiento de los bonos del gobierno alemán a 10 años subió 3 puntos básicos a -0.44%, alejándose de los mínimos de -0.55% tocados el lunes.

El petróleo subió hasta un 13% después de que China dio a conocer planes para aprovechar una caída del 60% este año para aumentar las existencias, junto con el optimismo de que la guerra de precios entre Arabia Saudita y Rusia podría moderar. Trump dijo que había hablado recientemente con los líderes de Rusia y Arabia Saudita y que creía que los dos países llegarían a un acuerdo en unos "días" para reducir la producción y, por lo tanto, elevar los precios.

Mirando los últimos datos de virus, China y Corea del Sur han mostrado signos de controlar el virus, informando un número cada vez menor de nuevos casos, pero el progreso sigue siendo frágil y las infecciones están aumentando a nivel mundial. La Organización Mundial de la Salud dijo que el recuento global de casos alcanzaría 1 millón y el número de muertos 50,000 en los próximos días. Actualmente se encuentra en 46,906. El presidente de Estados Unidos, Donald Trump, que inicialmente había minimizado el brote, dijo a los periodistas en la Casa Blanca el miércoles que está considerando un plan para detener los vuelos a las zonas calientes de coronavirus en los Estados Unidos. "Se avecinan días difíciles para nuestra nación" Trump dijo.

El índice Bloomberg Dollar Spot subió mientras que las monedas de los productos básicos se recuperaron con los precios del crudo después de un informe de que China planea aumentar sus reservas de petróleo. La corona noruega lideró las ganancias monetarias del Grupo de los 10; El USD / NOK se desplomó hasta un 2,2%, ya que el petróleo Brent aumentó más del 12% según el informe de los planes de compra de China; Los dólares canadienses, australianos y neozelandeses también subieron. La libra subió frente al dólar y al euro, subiendo un octavo día consecutivo frente a la moneda compartida, su mejor corrida desde 2016. El yen se debilitó frente al dólar por primera vez en siete días debido a los flujos de posicionamiento. El dólar australiano ganó 0.6% a $ 0.6110 y el dólar canadiense se reafirmó 0.65% a C $ 1.4146. El euro bajó un 0,3% a $ 1,0934 a medida que avanzó el dólar. El rand sudafricano alcanzó un nuevo mínimo mientras que la lira turca tocó un mínimo de dos años.

Los datos esperados incluyen reclamos de desempleo y pedidos de fábrica. Walgreens Boots y Chewy están reportando ganancias.

Instantánea del mercado

- Los futuros del S&P 500 subieron 1.9% a 2,493.25

- STOXX Europe 600 sube un 0,4% a 311,87

- Nikkei bajó 1.4% a 17,818.72

- Topix bajó 1.6% a 1,329.87

- El índice Hang Seng sube un 0.8% a 23,280.06

- Shanghai Composite sube 1.7% a 2,780.64

- Sensex bajó 4.1% a 28,265.31

- Australia S & P / ASX 200 bajó 2% a 5,154.30

- Kospi sube un 2,3% a 1.724,86

- El rendimiento alemán a 10 años subió 2.6 pb a -0.432%

- Euro bajó 0.4% a $ 1.0921

- El rendimiento italiano a 10 años cayó 1.3 pb a 1.338%

- El rendimiento español a 10 años subió 3,1 pb a 0,734%

- MXAP bajó 0.3% a 133.66

- MXAPJ subió 0.4% a 431.64

- Los futuros de Brent suben un 10% a $ 27.31 / bbl

- La mancha de oro bajó 0.1% a $ 1,590.11

- El índice del dólar estadounidense bajó 0.1% a 99.55

Noticias de la noche a la mañana

- España informó el jueves 950 nuevas muertes por coronavirus, la cifra más alta en un solo día y con el número total de muertes más allá de 10,000

- China dijo que Estados Unidos está tratando de echar la culpa del brote después de que funcionarios de inteligencia estadounidenses concluyeron que la nación asiática ocultaba las infecciones.

- China está avanzando con los planes de comprar petróleo para reservas de emergencia después de que los precios se desplomaran, según personas con conocimiento del asunto

- Un condado en el centro de China se ha vuelto a bloquear después de un brote en casos de coronavirus, lo que señala la dificultad de mantener la contención de brotes frente a los portadores que no muestran signos de enfermedad.

- La canciller alemana, Angela Merkel, y funcionarios de la industria automotriz discutieron el miércoles en una conferencia telefónica las medidas para minimizar los riesgos de contagio y proteger la salud de los trabajadores una vez que las líneas de ensamblaje reanuden la producción de vehículos, según personas familiarizadas con las conversaciones.

- Las empresas alemanas han solicitado ayuda estatal por valor de 10.600 millones de euros (11.600 millones de dólares) en virtud de un programa gubernamental dirigido por el banco estatal KfW

- Los precios de la vivienda en el Reino Unido subieron al ritmo más rápido en más de dos años antes de que la pandemia de coronavirus casi detuviera el mercado, según Nationwide Building Society

- El número de españoles que presentaron solicitudes de desempleo aumentó en marzo, el último ejemplo de cómo la pandemia de coronavirus está cambiando el sustento de las personas en todo el mundo

Los mercados de renta variable asiáticos cotizaron mixtos después de una transferencia débil de Wall St donde las acciones se extendieron en la derrota histórica del trimestre anterior para terminar el día con pérdidas de más del 4% y el DJIA sufrió una caída de casi 1000 puntos en medio de los temores de coronavirus en curso. ASX 200 (-1.98%) fue arrastrado a la baja por su sector financiero de mayor peso después de que el RBNZ ordenó a todos los bancos en Nueva Zelanda suspender los dividendos, lo que presionó a los 4 grandes de Australia que tienen operaciones en Tasman y en medio de preocupaciones de que podría haber restricciones similares a nivel nacional, con las acciones de la aerolínea también en picada después de que el gobierno rechazó la solicitud de préstamo de Virgin Australia e indicó que no proporcionaría a la Compañía un rescate. ASX 200 (-1.98%) también fue deprimente pero con mínimos, ya que la dinámica de riesgo JPY siguió siendo el principal impulsor del sentimiento de Tokio y con los fabricantes de automóviles mediocres después de las abismales actualizaciones mensuales de ventas. Hang Seng (+ 0.8%) y Shanghai Comp. (+ 1.69%) inicialmente luchó por la dirección en medio de la gran cautela y después de la inacción de liquidez del PBoC, mientras que las tensiones con los EE. UU. También corren el riesgo de agravarse ya que lo último es endurecer las reglas para evitar que China obtenga tecnología estadounidense para fines comerciales que también podrían aplicarse para uso militar y siguiendo los informes de inteligencia de los Estados Unidos que alegan que China ocultó el brote de coronavirus y no informó el número de casos y muertes. Finalmente, los JGB de 10 años inicialmente continuaron su retroceso por debajo de 152.50 con la demanda disminuida en la subasta de JGB de 10 años, aunque los precios se recuperaron al regresar de la pausa para el almuerzo y luego de resultados mixtos en la subasta de 10 años que fue mixta pero aún mostró un salto en el b / c y cola mínima en el precio.

Noticias asiáticas superiores

- Tailandia impone toque de queda para intensificar la lucha contra el coronavirus

- Se dice que Qatar contratará bancos para recaudar más de $ 5 mil millones en bonos

- Mineral de hierro ahora a un precio "más realista" después de la caída del virus

- Japón aún no está listo para declarar una emergencia de virus, dice Abe

Las acciones europeas intentan trepar por las abruptas pérdidas de ayer (Euro Stoxx 50 + 0.4%) después de que el sentimiento mejoró algo en el comercio de APAC luego de una sesión negativa en Wall Street. Los campos ven ganancias modestas de base amplia, con AEX de Holanda (+ 1.2%) liderando el paquete, respaldado por la lista holandesa de Shell (+ 9%) y con ABN AMRO (+ 8.3%) e ING Groep (+ 1.8%) rebotando de El gran inconveniente visto en los bancos ayer. Mientras tanto, los futuros de renta variable de EE. UU. Registran ganancias más pronunciadas con contratos superiores al 2%. En lo que respecta al sector, la energía supera significativamente: liderada por la acción del precio en el complejo petrolero cuando el presidente Trump expresó optimismo con respecto a una resolución saudita / rusa, mientras que la demanda de China mantiene el sector apuntalado. Otros sectores se mezclan ampliamente con un bajo rendimiento visto en los nombres de TI y servicios públicos: los sectores no reflejan un tono de riesgo específico. Travel & Leisure reside en la parte inferior del paquete ya que no siente alivio de la destrucción de la demanda causada por el brote del virus. En términos de motores, la parte superior del Stoxx 600 estuvo inicialmente dominada en gran medida por los nombres de petróleo y gas con Aker BP, Subsea perdiendo fuerza a medida que se iniciaba el comercio, mientras que Tullow Oil (+ 8.0%), BP (+ 5.5%) y Shell permanecen entre los mejores ganadores IAG (+ 2.5%) ve al alza en medio de informes de que British Airways se está acercando a un acuerdo para suspender a 36k trabajadores dado el impacto de las operaciones de COVID-19. Por otro lado; Carnival (-8.6%) ve presión luego de que S&P redujo su calificación de "BBB-" a "BBB-"; El nivel de grado de inversión más bajo. Centrica (-7.4%) se ve afectado por las suspensiones de dividendos y guía junto con la interrupción de su desinversión de Energía Espiritual. En otra parte, Handelsblatt informó que los jefes de Daimler (+ 1.0%), BMW (+ 3%) y Volkswagen (+ 1.0%) tuvieron una conversación con la canciller alemana Merkel en la que querían explorar cómo las corporaciones pueden reavivar la producción. Los fabricantes de automóviles también expresaron preocupación con respecto a las cadenas de suministro y expresaron gran preocupación con respecto al sur de Europa. En ese sentido, Fiat Chrysler (-1.0%) cayó al descubierto después de que Italia informó que las matriculaciones de automóviles cayeron 85.4% YY en marzo en medio de las medidas de bloqueo en el país.

Noticias europeas principales

- Citigroup contrata al ex primer ministro danés Rasmussen como asesor

- Uno de los mejores estados de bienestar del mundo está empezando a resquebrajarse

- El fundador de EasyJet intensifica la disputa con la junta sobre el pedido masivo de chorros

- El Banco Central de Hungría paga dividendos para impulsar la guerra de virus del estado

En FX, La corona noruega y su socio escandinavo están forjando más ganancias en una combinación de factores técnicos constructivos, bajo rendimiento del euro y una recuperación en los precios del petróleo provocados por China reponiendo reservas de crudo a niveles más baratos y el presidente de Estados Unidos, Trump, expresando su confianza en resolver la disputa entre Rusia y Arabia Saudita Arabia Eur / Nok ha estado por debajo de 11.2000 y Eur / Sek sub-10.9350, con el primero también alentando el aumento de la venta de divisas de Norges Bank en abril. Mientras tanto, el Loonie también se está beneficiando del repunte más firme del petróleo junto con el rublo y el peso mexicano, ya que las pruebas de Usd / Cad soportan alrededor de 1.4100, los usd / RUB se ubican a 78.0000 y los pivotes de Usd / MXN 24.0000. En otros lugares, el Kiwi y el Aussie se están consolidando a partir de los mínimos recientes en medio de condiciones comerciales menos volátiles que las que se han visto recientemente, con Nzd / Usd manteniéndose firmemente por encima de 0.5900 y Aud / Usd no muy lejos de 0.6100 en el contexto de un sentimiento de riesgo relativamente estable y Moody's reafirmando la cima de NZ muesca triple calificación A.

- EUR / CHF / JPY – Como se señaló anteriormente, la moneda única sigue bajo presión en general, ya que los casos de COVID-19 y las muertes continúan aumentando en la zona del euro, mientras que los impulsos de los gráficos se vuelven más bajistas después de rebotes más bajos en Eur / Usd e incluso Eur / GBP a pesar de que el Reino Unido también sufre crecientes infecciones y muertes por nCoV. De hecho, el par de titulares no ha podido volver a visitar 1.1000 y parece más propenso a renunciar a 1.0900, mientras que la cruz está limitada por debajo de 0.8800 después de disminuir muy por debajo de 0.8900. Además, una mayor erosión en curso en Eur / Chf hacia 1.0550 está ayudando a mantener al Franco en una posición relativamente estable frente al Dólar dentro de los parámetros confinados 0.9687-51, y el Yen está casi tan restringido entre el 107.56-06 mirando las grandes opciones vencidas en cerca proximidad, pero también se extiende de 106.50 a 108.00-05: detalles completos en nuestro feed de titulares como 7.29BST.

- USD: un comercio prudente antes de la segunda entrega del brote global posterior al coronavirus Las afirmaciones iniciales de los EE. UU., Que se espera que superen el total más grande de la semana pasada, alrededor de 3,3 millones, con GS entre los que elevaron ya las proyecciones a 6 millones. El DXY está a horcajadas en 99.500 en la carrera.

En productos básicos, El presidente estadounidense Trump dijo que cree que Arabia Saudita y Rusia llegarán a un acuerdo con respecto a la producción de petróleo y sugirió que tal vez sepa cómo resolverlo. También hubo comentarios del Departamento de Energía de los EE. UU. Que instaron a Arabia Saudita, Rusia y otros a trabajar juntos para calmar los mercados petroleros, mientras que señaló que es frustrante que Arabia Saudita y Rusia estén impulsando la producción y no promuevan intereses compartidos en mercados estables. Una fuente principal del Golfo dijo que Arabia Saudita apoya la cooperación entre los productores de petróleo para estabilizar los mercados petroleros y que la agitación del mercado petrolero fue causada por la oposición de Rusia a los recortes de la OPEP + en la reunión a principios de marzo.

Calendario de eventos de EE. UU.

7:30 am: El trabajo del retador se corta año a año, antes -26.3%

8:30 am: Reclamos iniciales de desempleo, est. 3.7m, antes 3.28m; Reclamaciones continuas, est. 4.94m, antes 1.8m

- 8:30 am: Balanza comercial, déficit estimado de $ 40.0b, déficit anterior de $ 45.3b

- 10am: Cap Goods Ship Nondef Ex Air, est. -0.8%, anterior -0.7%; Pedidos de bienes de tope Nondef Ex Air, est. -0.8%, antes -0.8%

- 10am: Pedidos de fábrica Ex Trans, antes -0.1%;

- 10am: pedidos de bienes duraderos, est. 1.2%, antes 1.2%; Durables Ex Transporte, est. -0.6%, anterior -0.6%

- 10am: Pedidos de fábrica, est. 0.2%, antes -0.5%

Jim Reid de DB concluye la envoltura nocturna

Con los gobiernos indicando que vamos a estar en un período prolongado de bloqueos que están presionando hacia las fechas que describimos en nuestra nota "La estrategia de salida", no fue exactamente el comienzo más fuerte del segundo trimestre de ayer para los mercados de renta variable globales. Continuaron disminuyendo a medida que los inversores lidiaron con las implicaciones del avance del coronavirus. La semana pasada fue la semana pico del gran estímulo revelado, pero esta semana se está viendo la realidad de la situación resurgir.

El S&P 500, que ya había caído un 20% en el Q1 en su peor desempeño trimestral desde 2008 (consulte nuestra revisión de desempeño de marzo / Q1 aquí), cayó un -4.11% más. El retroceso fue la mayor caída de un día en 2 semanas, con el índice cayendo 3 de los últimos 4 días. Todos los sectores y grupos de la industria fueron inferiores, aunque los defensivos como los productos básicos de consumo continúan superando a sus homólogos más cíclicos. En Europa, el STOXX 600 cayó -2.93%. Los bancos tuvieron un rendimiento inferior con el índice STOXX Banks con una caída del -4,34%, ya que cayó por cuarta sesión consecutiva. Los bancos del Reino Unido vieron algunas de las mayores caídas, incluidas Lloyds (-11.66%) y Barclays (-10.34%) después de anunciar que no pagarían dividendos pendientes de 2019, ni habría dividendos o recompras de acciones este año después de la orientación de sus reguladores Si bien este es un movimiento comprensible, existe un ligero riesgo de estabilidad financiera ya que los bancos necesitan inversores y si los inversores creen que van a ser penalizados, entonces es menos probable que comprometan capital. Un equilibrio difícil de alcanzar. Sobre este tema, de la noche a la mañana, el Banco de la Reserva de Nueva Zelanda también ha pedido a los prestamistas que están bajo su jurisdicción que detengan los pagos de dividendos por un período indefinido y se centren en la creación de capital. Tampoco se les permitirá canjear notas de capital que no sean de Nivel 1.

Hablando del Reino Unido, este es un país donde las muertes de covid-19 siguen aumentando. Han subido un + 31.5% en las últimas 24 horas, el segundo mayor aumento de un día en la última semana. Los casos también aumentaron en un + 17%, ya que el Primer Ministro Johnson continúa pidiendo pruebas adicionales. En otros lugares, Italia y España continúan viendo tendencias de desaceleración, y los cambios diarios en las muertes disminuyen nuevamente. Mientras tanto, los casos en los Estados Unidos continúan creciendo. Vea nuestra nota diaria de Crisis Corona para ver las tablas, gráficos y comentarios completos. Tenga en cuenta que a partir de hoy hemos desglosado el estado de Nueva York en nuestras tablas diarias, con el cuarto estado más grande de los EE. UU. Que ahora tiene más casos que los informados en China en su conjunto. En general, los casos reportados en los EE. UU. Ahora superan los 200,000 e incluso el vicepresidente Pence sugirió ayer que el país estaba en una trayectoria similar a la de Italia. El presidente Trump también dijo que estaba considerando restringir los vuelos entre "puntos calientes" muy afectados, pero que podría afectar más a la industria. El Dr. Fauci dice que 18 meses sigue siendo el calendario para una vacuna, y que seguimos en el objetivo para ello.

Permaneciendo con noticias relacionadas con el virus, de la noche a la mañana, un artículo en el SMCP de China sugirió que se le pidió a un condado de Henan que se quedara en casa después de las noticias de que hubo tres casos de infección debido a que un médico regresó de Wuhan con el virus y ya se estaba extendiendo a sus colegas. No está claro si esto es único, pero si se trata de un resurgimiento de casos, especialmente a medida que aumenta la movilidad, entonces claramente existe el riesgo de bloqueos nuevamente.

Una revisión rápida de los mercados esta mañana y la mayoría de los bollos en Asia han reducido las caídas más fuertes desde la apertura. El Shanghai Comp (+ 0.33%) y Kospi (+ 0.52%) ahora están arriba, mientras que el Hang Seng (-0.09%) y Nikkei (-0.33%) registran pérdidas modestas. El ASX de Australia bajó -2.03% con los bancos que tienen filiales en Nueva Zelanda bajo presión luego de las noticias de RBNZ mencionadas anteriormente. Mientras tanto, los futuros del S&P 500 han subido un + 1,47% con el índice del dólar estadounidense y los rendimientos de los 10 años de UST no han cambiado en gran medida. En otros lugares, el petróleo crudo Brent subió un + 5,78% esta mañana, y el presidente Trump se reunirá mañana con ejecutivos de las compañías petroleras estadounidenses mientras la Casa Blanca busca formas de ayudar a la industria a recuperarse de la caída de los precios.

Más allá de la renta fija ayer, los bonos del Tesoro de EE. UU. Se recuperaron aún más, con un rendimiento de 10 años por debajo de -8.6bps a 0.583%, su segundo nivel más bajo y cerrando su mínimo histórico de cierre a principios de este mes de 0.541%. Recaudaron 5 pb de eso después de que el mercado de valores de EE. UU. Cerró con la noticia de que la Fed está aliviando las tensiones en el mercado del Tesoro al excluir los bonos del Tesoro y los depósitos en la Fed de su regla de índice de apalancamiento suplementario. Esperan que esto también les facilite a los bancos extender el crédito. Esto durará un año.

La curva de rendimiento también se aplanó, con la curva de 2s10s bajando -5.0bps a 37.0bps, su nivel más plano en casi 3 semanas después de alcanzar un máximo de 68.3bps en ese entonces. En Europa, los spreads periféricos se establecieron para su cuarto ensanchamiento sucesivo, pero una historia llegó a la cinta justo cuando el mercado se cerraba y los dejó más mezclados, con Italia un poco más apretada y España aún un poco más ancha. La historia sugería que los holandeses estaban planteando la idea de un fondo de 20.000 millones de euros como respuesta a un virus de la UE. En resumen, apenas toca los lados de lo que DB cree que será un aumento de 20pp en la deuda / PIB en Italia y España en 2020, pero si muestra la dirección del viaje después de la falta de progreso en la cumbre de líderes de la UE de la semana pasada, entonces esto es Un pequeño paso que le gustará al mercado.

Uno de los principales eventos a tener en cuenta hoy serán los últimos reclamos de desempleo iniciales semanales en los EE. UU., Que es uno de los indicadores en tiempo real más importantes para los mercados en este momento sobre lo que está sucediendo en la economía. Tras los reclamos récord de 3.283 millones de la semana pasada, nuestros economistas de EE. UU. Pronostican 3.3 millones para la semana que finaliza el 28 de marzo, lo que, como se señaló la semana pasada, supera con creces todo lo visto durante la crisis financiera, cuando la semana pico de marzo de 2009 fue de 665 mil. La publicación de hoy es en realidad más importante que el informe de empleos de mañana para marzo, ya que el final del período de la encuesta fue anterior al aumento de las solicitudes de desempleo que vimos la semana pasada, por lo que no estará tan actualizado sobre la economía actual. situación como son las solicitudes de desempleo.

En cuanto a los datos publicados ayer, los PMI de fabricación confirmaron gran parte de lo que ya sabíamos de los lanzamientos flash de la semana pasada, en el sentido de que casi todos los países del mundo se han trasladado a territorio contractivo. En cuanto a los principales países, el PMI de la zona del euro se situó en 44,5 (frente a flash 44,8), mientras que la lectura alemana también se modificó ligeramente desde el flash a 45,4 (frente a flash 45,7), al igual que Estados Unidos, que cayó a 48,5 (vs. flash 49.2).

En los EE. UU., La fabricación de ISM no fue tan mala como se esperaba, con 49.1 (frente a 44.5 esperado). Sin embargo, esto fue gracias a un salto en los tiempos de entrega de proveedores, con el índice aumentando a 65.0. Normalmente, entregas más lentas significan que la economía se está fortaleciendo gracias al aumento de la demanda, pero en este caso son los problemas de suministro los que están causando el problema, por lo que no es un gran consuelo. Además, el índice de nuevos pedidos cayó a 42.2, el más bajo desde marzo de 2009, mientras que el índice de empleo cayó a 43.8, el más bajo desde mayo de 2009.

Para concluir los datos de ayer, el informe ADP de nóminas privadas vio una disminución de -27k en marzo (frente a -150k esperado), y su segundo peor mes desde febrero de 2010. Sin embargo, como lo reconocieron los propios ADP, el informe no Cubre el impacto total del coronavirus ya que el informe utiliza datos hasta el 12 de marzo. También obtuvimos ventas minoristas alemanas para febrero, que aumentaron un + 1.2% en comparación con el año anterior (vs. + 0.1% esperado).

Hasta el día de hoy, y hay una serie de datos destacados de los EE. UU., Incluidas las solicitudes iniciales de desempleo semanales mencionadas anteriormente, los pedidos de fábrica y el saldo comercial de febrero, así como la lectura final de pedidos de bienes duraderos de febrero. En otros lugares, obtendremos la lectura del IPP de la zona del euro para febrero, el índice nacional de precios de la vivienda del Reino Unido para marzo, junto con el comercio internacional de mercancías de Canadá para febrero.