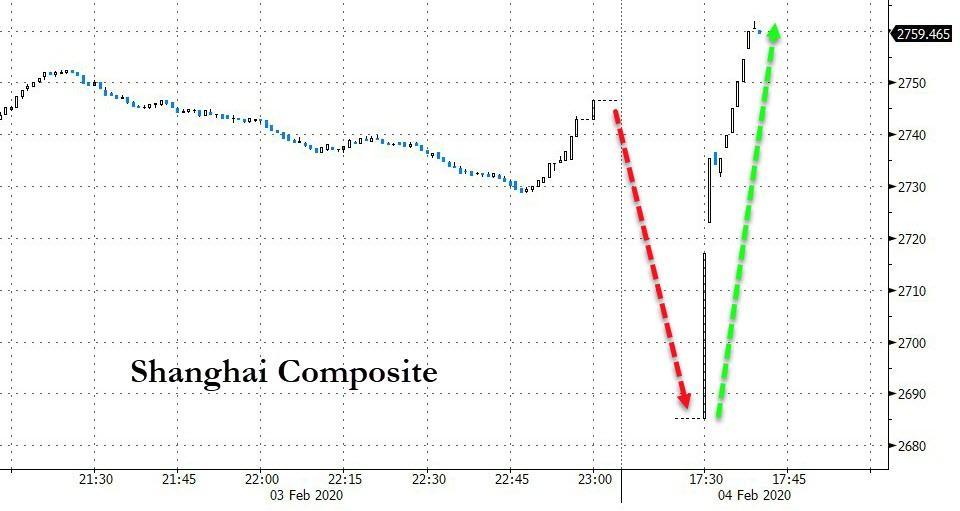

Fue aterrador por unos momentos: después de que el PBOC expandió su masiva bazooka de liquidez el martes con otra inyección gigantesca de 400 mil millones de yuanes netos con repos revertidos, marcando la mayor adición en un solo día desde enero de 2019, las acciones chinas inicialmente cayeron hasta 3 %, pero luego la caballería, o más bien el "Equipo Nacional" de China intervino, y el Compuesto de Shanghai rebotó con fuerza …

… deteniendo su liquidación y finalmente cerrando en los máximos de la sesión, un aumento del 1.3%, mientras que el CSI300 de primer nivel se recuperó un 2.6% después de una caída del 8% el lunes. Hang Seng de Hong Kong avanzó 1.2% incluso cuando Hong Kong informó la segunda muerte extranjera de Coronavirus fuera del continente, después de la muerte de un hombre de 39 años.

En un esfuerzo por detener la zambullida, El Securities Times, respaldado por el estado de China, publicó un artículo de opinión el martes para pedir a los inversores que no se asusten. Eso siguió a las medidas del regulador de valores de China el lunes para limitar las ventas en corto y evitar que los administradores de fondos mutuos vendan acciones a menos que se enfrenten a reembolsos de inversores.

El aparente éxito de la bazuca de liquidez de China, incluso cuando la economía de China se ha detenido repentinamente, fue suficiente para los comerciantes de todo el mundo que observaban nerviosamente si Beijing, que hasta ahora no ha logrado contener la epidemia de coronavirus para contener al menos la venta masiva, y algos inundaron los mercados con órdenes de compra, lo que resultó en un mar verde en todo el mundo …

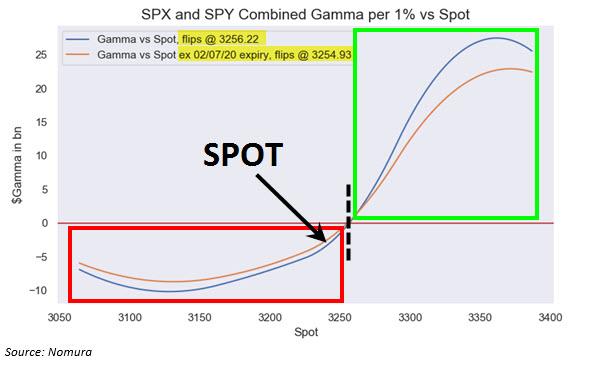

… y futuros de S&P que no solo han defendido el nivel crítico de 3.254 donde la gamma se vuelve negativa como se discutió ayer …

… pero ahora casi hemos cerrado la brecha del viernes, incluso después de los decepcionantes resultados de ganancias de Alphabet, matriz de Google, que no obtuvo tanto ingresos como ganancias operativas.

Al comentar sobre el movimiento, Nomura quant Masanari Takada dijo: "Esto es solo una reversión típica después de una gran caída. Las vagas preocupaciones sobre (el) … virus aún pesan sobre las acciones estadounidenses", aunque sería difícil ver dónde están estos las preocupaciones fueron el martes por la mañana.

El índice mundial de MSCI subió un 0,4%, liderado por las ganancias en Corea del Sur y Australia, el mayor salto en las acciones centradas en los productos básicos en más de tres meses, incluso cuando el petróleo, que se ha convertido en el último indicador no manipulado de la economía mundial, se negoció cerca de 13 meses bajos.

Las acciones europeas subieron un 1,4% lideradas por el peso pesado FTSE de la región en Londres, ya que disfrutó tanto de la recuperación minera como de una caída en la libra causada por las renovadas preocupaciones sobre las relaciones comerciales británicas posteriores al Brexit con la UE.

Sin embargo, a pesar del regreso de la euforia el martes, el brote de coronavirus continuó generando titulares con Hong Kong informando su primera muerte por coronavirus, la segunda muerte fuera de China continental, ya que el número total de muertos alcanzó 427.

"Al comienzo de la semana existía el temor de que cuando China reabriera sus puertas, hubiera más interrupciones en los mercados … (pero) los inversores están tentativamente volviendo al riesgo", dijo el estratega de Mitsubishi del Banco de Tokio, Lee Hardman.

"Dado el alcance de los cierres en China, así como el rápido aumento del virus que probablemente continuará durante marzo o abril, es muy probable que se produzca un impacto significativo en China y el crecimiento regional", dijo el economista de JPMorgan Joseph Lupton. "Supondríamos que, además de reducir las tensiones de financiación, las políticas fiscales tendrán que incrementarse para apoyar el crecimiento una vez que el contagio esté bajo control".

Sin embargo, el repunte del mercado fue solo una parte de la historia: lo más destacado es el pequeño apretón similar a Volkswagen que se está produciendo en Tesla, que se ha disparado hasta en $ 120 durante la noche, alcanzando un ridículo máximo de $ 888 (hasta ahora) antes del mercado , después de cotizar a mediados de los $ 500 hace menos de una semana.

Si bien la medida es claramente una continuación del apretón histórico que ha aplastado cualquier cortocircuito residual en el nombre, y puede ser un intento de Musk, que ha retirado su préstamo, de sacar del negocio a David Einhorn, el prominente corto de Tesla, fue asistido por Ron Baron habló en CNBC y pronosticó que los ingresos de Tesla alcanzarán los $ 1 billón en diez años. En resumen, Tesla es el nuevo Volkswagen … y bitcoin. ¿Es real esta oleada? Bueno, si lo fuera, Tesla estaría vendiendo acciones aquí y se prefinanciaría para la próxima década. Que no lo es, te digo todo lo que necesitas saber.

A medida que la manía regresó a los mercados bursátiles, se vendieron los refugios seguros y los rendimientos del Tesoro a 10 años aumentaron desde los mínimos de ayer, pasando del 1,52% al 1,58%. El dólar se reafirmó a 109.04 yenes desde un mínimo nocturno de 108.30, mientras que el euro se desvaneció una fracción a $ 1.1059, pero se mantuvo dentro de los rangos ajustados recientes.

En FX, el índice del dólar Bloomberg bajó y las monedas escandinavas recuperaron terreno en un repunte de los activos más riesgosos. El euro se estabilizó alrededor de 1.1050 frente al dólar, mientras que los bonos del Tesoro extendieron las caídas, con un rendimiento inferior de los bonos, ya que la oferta de refugio continúa sin liquidarse. La libra se recuperó en medio de datos de construcción mejores a los pronosticados después de tocar su nivel más bajo desde finales de diciembre debido al pesimismo sobre las negociaciones comerciales entre Gran Bretaña y la Unión Europea; los mercados monetarios redujeron las apuestas sobre la flexibilización de BOE. El dólar australiano avanzó después de que el banco central mantuvo las tasas en 0.75%, señaló una mejora económica y mantuvo los temores de virus bajo control. "A corto plazo, los incendios forestales y el brote de coronavirus pesarán temporalmente en el crecimiento interno", dijo RBA en un comunicado. El yuan chino se recuperó y volvió a subir por encima de 7.00 frente al USD, ya que el banco central estableció la tasa de referencia de la moneda en 6.9779 por dólar, más fuerte que el cierre oficial de la moneda el lunes.

En los productos básicos, el petróleo experimentó un modesto repunte, un día después de ingresar a un mercado bajista y cayendo al más bajo en más de un año por las preocupaciones sobre el impacto del coronavirus en la demanda. El crudo Brent agregó 0.8% a $ 54.90 por barril, mientras que WTI ganó 1.1% a $ 50.67. Una franja de productos básicos, desde cobre hasta mineral de hierro, se unió al petróleo en el contenedor de basura en medio de los temores de que la industria china y los viajes frenan la demanda de combustible y recursos. El contrato de futuros de mineral de hierro más negociado de Dalian Commodity Exchange, que expiró en mayo, se desplomó hasta un 6,1% a 569,50 yuanes por tonelada, su nivel más bajo desde el 12 de noviembre. El oro al contado perdió $ 1,572.41 por onza, desde un máximo de $ 1.591. 46, cuando el dólar se reafirmó y la demanda de refugio seguro disminuyó un poco.

En otras noticias, China Business Times citó que los analistas señalan que "es poco probable que China exija a Estados Unidos que demore la ejecución del acuerdo comercial de la fase uno. Aunque el brote de coronavirus pospondrá la compra planificada de China de bienes estadounidenses en el primer trimestre" "China puede ampliar el comprar durante el resto del año para compensar el vacío ".

También hubo la debacle primaria del caucus de Iowa: como se informó anteriormente, los resultados del caucus demócrata de Iowa se retrasaron debido a controles de calidad en medio de inconsistencias y se dijo que los demócratas de Iowa estaban indecisos si iban a publicar los resultados del caucus el lunes por la noche; Se espera que los resultados se publiquen esta noche. Según el comunicado de prensa del senador estadounidense Sanders, Sanders está en camino de ganar el Iowa Caucus con el 29.66% de los votos, Buttigieg 24.59%, Warren 21.24%, Biden 12.37%, Klobuchar 11.00% (Esto es información incompleta y representa el 40% de los votos). recintos en Iowa)

Los datos esperados incluyen pedidos de fábrica y bienes duraderos. ConocoPhillips, Ferrari, Chipotle, Ford, Gilead, Snap y Disney están reportando ganancias

Instantánea del mercado

- Los futuros del S&P 500 suben un 1.2% a 3,284.50

- MXAP subió 1.1% a 166.47

- MXAPJ subió 1.7% a 537.87

- Nikkei sube 0.5% a 23,084.59

- Topix sube 0.7% a 1,684.24

- El índice Hang Seng sube un 1.2% a 26,675.98

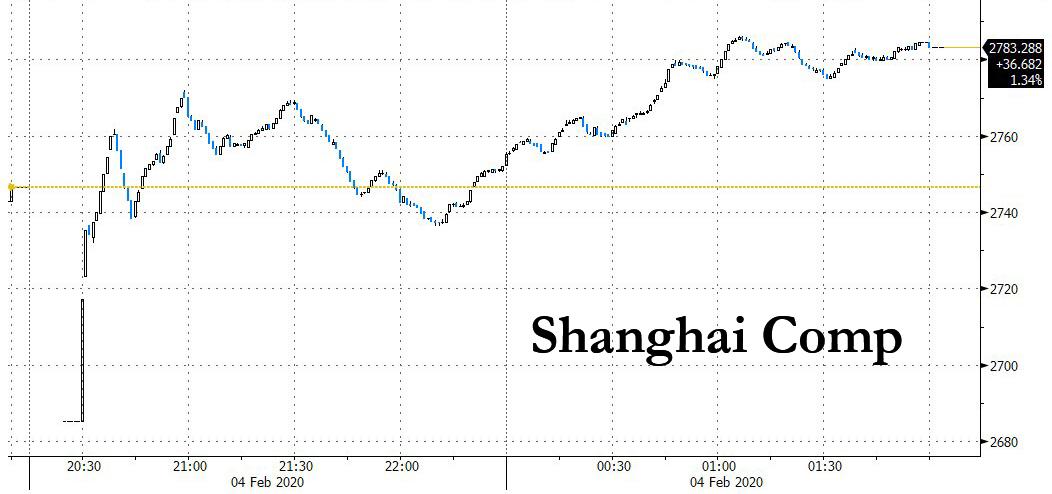

- Shanghai Composite sube 1.3% a 2,783.29

- Sensex sube un 2.3% a 40,788.46

- Australia S & P / ASX 200 subió 0.4% a 6,948.70

- Kospi sube 1.8% a 2,157.90

- STOXX Europe 600 sube 1% a 415.92

- El rendimiento alemán a 10 años subió 3.6 pb a -0.406%

- Euro bajó 0.03% a $ 1.1057

- El rendimiento italiano a 10 años subió 1.6 pb a 0.785%

- El rendimiento español a 10 años subió 2.9 pb a 0.271%

- Los futuros de Brent subieron un 0.8% a $ 54.87 / bbl

- La mancha de oro bajó 0.7% a $ 1,566.32

- El índice del dólar estadounidense cambió poco en 97.88

Noticias de la noche a la mañana de Bloomberg

- La asediada industria de la construcción del Reino Unido experimentó cierto alivio el mes pasado cuando las elecciones generales allanaron el camino hacia el Brexit. El índice de actividad de construcción de IHS Markit aumentó a 48.4, desde 44.4 en diciembre, aunque se mantuvo por debajo del umbral de 50 que indica expansión por noveno mes

- El banco central turco inició sus mayores recompras de deuda del gobierno en más de una década, ayudando a llenar un vacío dejado por los extranjeros y agregando impulso a la recuperación de bonos más fuerte del mundo en desarrollo este año.

- AllianceBernstein Holding LP, una potencia en el comercio de renta fija, ahora permite que otros inversores aprovechen su destreza. A través de un nuevo servicio de outsourcing, el administrador de activos de $ 600 mil millones ejecutará las transacciones de bonos de otras empresas compradoras

- El alijo global de oro en los fondos negociados en bolsa ha alcanzado un récord después de una larga acumulación de impulso que se ha dado un impulso adicional en las últimas semanas por las consecuencias de la creciente crisis del coronavirus.

- El petróleo subió a $ 51 por barril en Nueva York cuando funcionarios de la OPEP + se reunieron el martes para una reunión urgente para evaluar el impacto del coronavirus en la demanda global y cómo debería responder el grupo.

Los mercados de valores de Asia-Pac cotizaron al alza después de seguir el ejemplo a los pares de Wall Street, que fueron alentados por las medidas de apoyo de China y los sólidos datos de EE.. El rebote se extendió a la región en la que el Comp de Shanghai. (+ 1.3%) recuperó pérdidas iniciales de más del 2.0% en compras agresivas después de haber abierto en su punto más débil en casi un año y después de la venta masiva del 7.7% de ayer. El PBoC también continuó suministrando liquidez a través de CNY 500bln de repositorios inversos, mientras que el Hang Seng (+ 1.2%) se levantó con el sentimiento de riesgo mejorado y después del Q4 el PIB mostró una contracción más estrecha de lo esperado que eclipsó efectivamente la primera muerte relacionada con el coronavirus de Hong Kong. ASX 200 (+ 0.4%) y Nikkei 225 (+ 0.5%) se mantuvieron a flote, aunque con menos convicción, en medio de la decisión de la tasa RBA en la que el banco central mantuvo las tasas sin cambios y decepcionó a aquellos que anticipaban un tono más moderado, mientras que el sentimiento de Tokio contenido por la moneda reciente fortaleza, aunque se observaron ganancias firmes en las acciones de Panasonic después de que informó un aumento en la red de 9 meses y que su JV de batería con Tesla se volvió rentable. Finalmente, los JGB de 10 años y los T-notes fueron moderados ya que la recuperación de las acciones mermó la demanda de refugios seguros, lo que vio la brecha anterior por debajo del nivel de 153.00, con resultados mixtos de la subasta de JGB de 10 años que también se sumaron a la acción del precio normal para los JGB.

Noticias asiáticas superiores

- Tailandia dice que ahora se confirmaron 25 nuevos casos de coronavirus

- Virus pone los principales objetivos económicos de China en curso de colisión

- Asia enfrenta presión de reducción de tasas para frenar las consecuencias del virus

- China agrega soporte al mercado con más efectivo y una fuerte solución del yuan

Un día sólido de ganancias para el espacio bursátil europeo hasta el momento (Eurostoxx 50 + 1.3%) después del repunte de China continental de las sesiones anteriores cerca de pérdidas del 8%. Los sectores están principalmente en verde y reflejan el apetito por el riesgo, ya que los cíclicos superan a los defensivos. El sector energético es el principal ganador en medio del repunte en el complejo, con materiales también reforzados por un repunte en los precios del cobre; Glencore (+ 4.5%), Antofagasta (+ 3.6%) y BHP (+ 2.8%) se encuentran entre los principales ganadores del FTSE 100. En términos de movimientos individuales, BP (+ 4.6%) se extendió sobre las ganancias observadas en la apertura en medio de ganancias favorables. Por otro lado, Pandora (-4.4%) y Micro Focus (-16%) sondearon las profundidades y siguen siendo los rezagados Stoxx 600 después de las ganancias. En otras partes, las acciones de SGS (-4.7%) sufren después de que la familia Von Finck vendió algunas acciones por valor de 2.3 billones de francos suizos en la Compañía.

Noticias europeas principales

- Pandora cae después de que la orientación 2020 decepcionara a los analistas

- La crisis de la construcción en el Reino Unido se alivia después del avance electoral

- El gobierno checo observa que el crecimiento del PIB se acelerará a 2.2% en 2020

- Carlsberg advierte sobre el coronavirus después de registrar ganancias récord

En FX, un inicio más firme de la sesión para el dólar y el índice en una continuación del impulso de ayer, aunque con cierto apoyo derivado del deslizamiento de la libra esterlina por debajo de 1.3000 frente al dólar. Los resultados del comité estatal demócrata de Iowa se retrasaron hasta más tarde debido a discrepancias, aunque una encuesta incompleta publicada por el partido Sanders (que representa solo el 40% de los recintos de Iowa) muestra a Sanders (29.66%) y Buttigieg (24.59%) liderando mientras que Klobuchar ( 11.00%), seguido de Biden (12.37%). DXY permanece al norte de sus 100 DMA ~ 97.84 con el índice mirando 98,000 al alza por resistencia potencial. En términos del expediente, las revisiones de pedidos de fábrica y bienes duraderos deben presentarse justo después de la apertura de efectivo de EE. UU. Y la dirección del Estado de la Unión del presidente de EE. UU.

- Yuan: una reversión completa de la acción del precio de ayer y una eliminación total de las pérdidas de la sesión anterior a pesar de una fijación más firme del USD / CNY por parte del PBoC durante la noche en medio de lo que parece ser un cambio de sentido en el sentimiento. El CNY terminó su sesión nacional por debajo de las 7.00 y con la acción del precio de la sesión contenida dentro de sus 100 y 200 DMA en 7.0210 y 6.9889, se observa un comercio similar en el extranjero. Algunos han señalado las medidas proactivas de China para abordar el brote como un factor potencial que lidera el cambio.

- AUD, NZD – El australiano lidera las ganancias entre el G10 a raíz de la decisión de tasa del RBA, que resultó ser menos moderada de lo que algunos esperaban. Las tarifas se mantuvieron sin cambios y la declaración fue en gran medida un trabajo de copiar y pegar de la reunión anterior, aunque el comentario sobre los incendios forestales y el coronavirus parecía agradable, con el Banco afirmando que los efectos "pesarán temporalmente en el crecimiento" y es "demasiado pronto" para evaluar el impacto duradero. AUD / USD se vio reforzado por encima de 0.6700 en la decisión y, a partir de entonces, se mantuvo cerca de los máximos intradía, con el tono de riesgo actual que también respalda la moneda. Nota: hoy se ven algunos AUD 1.2bln en opciones que vencen en la huelga 0.6765 en el corte de NY. Mientras tanto, Kiwi obtiene cierto apoyo del sentimiento de riesgo, pero las ganancias permanecen limitadas a medida que el AUD / NZD mira al alza 1.0400 al alza, después de haber probado el nivel en el comercio anterior (frente al bajo 1.0350)

- GBP, EUR – La libra esterlina ha experimentado una leve recuperación tras su caída anterior por debajo de la marca de 1.3000 frente al USD en una continuación de la acción del precio de ayer. Anteriormente en la sesión, Cable sacó su mínimo nocturno (~ 1.2980) y el mínimo de enero (1.2955) antes de imprimir un nuevo mínimo de 2020 en 1.2942, con los ojos en el mínimo de diciembre (~ 1.2895) en caso de que el par supere 1.2900. El cable recuperó algunas pérdidas y está probando 1.3000 al alza en el momento de la escritura. Posteriormente, el EUR / GBP vio ganancias fugaces en las que en el cruce alcanzó un máximo de 0.8537 (frente al mínimo de 0.8495) por delante del máximo del 20 de enero de 0.8553. Mientras tanto, EUR / USD se mantiene estable en una banda intradía apretada de 1.1050-1.1065, con un vencimiento de ~ 1 billón de euros alrededor de la huelga 1.1030-40.

- JPY, CHF – Safe-haven FX se ajustó al apetito de riesgo general con el JPY y el CHF, los de bajo rendimiento del G10. El USD / JPY recuperó casi 109.00 al alza en el comercio temprano (frente al mínimo de ~ 108.60) por delante de su resistencia potencial en 109.30 (máximo del 29 de enero). Mientras tanto, el franco suizo mira 0.9700 al alza frente a que el USD haya impreso un mínimo de ~ 0.9660.

- RBA mantuvo la tasa de efectivo sin cambios en 0.75% como se esperaba. RBA reiteró que facilitará la política si es necesario para apoyar el crecimiento sostenible y que las tasas se mantendrán bajas durante un período prolongado, mientras que agregó que las tasas bajas están impulsando los precios de los activos, lo que debería conducir a un mayor gasto y que supervisará la evolución del mercado laboral. RBA agregó que se espera que el crecimiento de los salarios se mantenga en los niveles actuales durante algún tiempo y que el escenario central sigue siendo que la economía de Australia crezca 2.75% este año, 3.00% en 2021 y que la inflación subyacente se acerque al 2% este año y el próximo. Además, RBA señaló que los incendios forestales y el coronavirus pesarán temporalmente en el crecimiento, aunque es demasiado pronto para determinar qué tan duradero será el impacto del coronavirus.

En productos básicos, Los futuros del mes anterior del WTI y Brent se sienten aliviados por el cambio general actual en el sentimiento de riesgo y con las medidas proactivas de China para detener la propagación del virus digerido como un mercado positivo. Además, el Kremlin de Rusia señaló que Moscú está lista para cooperar con la OPEP, pero se negó a comentar si Rusia apoya más recortes, que se produce después de que el presidente ruso Putin y el príncipe heredero saudita MBS confirmaran su disposición a continuar la cooperación. Con respecto a las fuentes de ayer, que señalaron que Arabia Saudita podría estar a bordo para un recorte temporal de 1 millón de BPD, los analistas de SGH Macro son escépticos ya que esto puede significar que el principal productor de petróleo podría perder participación de mercado frente a Rusia y los EE. UU. Además, los analistas de ING señalaron que cualquier cosa más allá de un corte coordinado de 500k BPD sería difícil de lograr, ya que "se vuelve cuestionable quién podría hacer recortes significativos más allá de Arabia Saudita y Rusia", al tiempo que destaca que Arabia Saudita está cumpliendo en exceso con su actual cuotas por lo tanto, el alcance adicional para que el Reino se corte siga siendo limitado. WTI reside justo debajo de la marca de USD 51 / bbl después de haber probado el nivel al alza, mientras que su contraparte Brent mira USD 55 / bbl, habiendo eclipsado el nivel en el comercio anterior. Los operadores estarán monitoreando el sentimiento de riesgo general y la confusión de la OPEP (JTC se reunirá el 4 y 5 de febrero por delante de la OPEP el 14 y 15) para cualquier influencia en los precios antes del lanzamiento semanal de API más tarde hoy. En otros lugares, el oro al contado está en la parte posterior debido al apetito de riesgo mencionado anteriormente, con precios que se negocian muy cerca de sus 21 DMA en torno a USD 1564.50 / oz. Mientras tanto, el cobre experimentó un repunte agresivo en medio de la mejora en el tono de riesgo y a medida que los mercados chinos registraron algunas pérdidas, con precios que se catapultó a máximos por encima de USD 2.56 / lb frente a un mínimo por debajo de 2.50 / lb. Dicho esto, los futuros de mineral de hierro de Dalian cayeron un 2.5% durante la noche en medio de retrasos en las actividades de construcción después del receso del Año Nuevo Lunar chino.

Calendario de eventos de EE. UU.

- 10am: Pedidos de fábrica, est. 1.2%, previo -0.7%; Pedidos de fábrica Ex Trans, est. 0.1%, antes 0.3%

- 10am: pedidos de bienes duraderos, est. 2.4%, anterior 2.4%; Durables Ex Transporte, est. -0.1%, anterior -0.1%

- 10am: Límite de pedidos de mercancías Nondef Ex Air, est. -0.9%, anterior -0.9%; Cap Goods Ship Nondef Ex Air, antes -0.4%

Jim Reid de DB concluye la envoltura nocturna

Bueno, esta mañana habíamos limpiado la portada de los resultados del caucus demócrata de Iowa y estábamos listos con opiniones e interpretaciones de expertos. Sin embargo, los resultados se han retrasado ya que la parte ha encontrado "inconsistencias" en los resultados. Por el momento, parece que se está culpando de una aplicación / tecnología defectuosa en lugar de algo más siniestro, pero al momento de escribir esto no hay claridad sobre cuándo se publicarán los resultados. Curiosamente, todos los candidatos han pronunciado discursos proclamando el éxito en varias formas sin tener los resultados que los respalden. No es un gran comienzo para las primarias demócratas.

Pasando a Asia, ahora hay 20.438 casos confirmados de Coronavirus (frente a los 17.205 de ayer), mientras que el número de muertes es de 425 (frente a 361). Hong Kong también ha informado de una muerte debido al virus durante la noche. Esto marca una segunda fatalidad fuera de China continental. Mientras tanto, el PBoC agregó CNY 400 mil millones (c. $ 57 mil millones) al sistema bancario hoy, la mayor incorporación en un solo día desde enero de 2019, para estabilizar el sistema. Mientras imprimimos, Bloomberg informa que Macao ha pedido a los operadores de casinos que suspendan las operaciones durante medio mes, lo que demuestra que los bloqueos continúan.

Todos los mercados asiáticos cotizan al alza esta mañana con Nikkei (+ 0.50%), Hang Seng (+ 0.94%), Shanghai Comp (+ 0.53%), CSI (+ 1.71%) y Kospi (+ 1.62%). Las bolsas de valores chinas cayeron c. -2% después de la apertura, pero posteriormente recuperó todas sus pérdidas. El yuan chino en tierra ha subido + 0.36%. En otros lugares, los futuros del S&P 500 subieron + 0.59% a pesar de una pérdida de ganancias durante la noche de Alphabet (más abajo) y los rendimientos del tesoro a 10 años subieron + 2.4bps. Los precios del crudo Brent también subieron + 0.73% esta mañana, borrando una pequeña cantidad de la caída de ayer.

En nuestra conferencia telefónica liderada por DB Research ayer sobre el brote de Coronavirus con el Dr. Michael Edelstein, Epidemiólogo Consultor, Public Health England; Dijo que cree que el resultado más probable es una enfermedad que se propaga moderadamente a nivel mundial y continúa teniendo una baja tasa de mortalidad, con restricciones continuas (pero limitadas) de comercio y viajes por parte de los gobiernos. Aquellos que monitorean la situación deben prestar atención a cuál es la tasa de propagación dentro de otras provincias de China, así como a cuál es la propagación a otros países. Había mucho más en la llamada. Los detalles de reproducción se pueden obtener de este documento (enlace aquí).

El economista de DB en China publicó otra actualización ayer (enlace aquí). Su evaluación preliminar, aunque existe una considerable incertidumbre, es que tendrá un impacto de 1-1.75 puntos porcentuales negativamente en el crecimiento del PIB del primer trimestre de China. Pero suponiendo una modesta recuperación de la producción y la demanda en los trimestres posteriores del año, el impacto del año completo probablemente se limitará a 0.2-0.3 ppts.

La sesión asiática de esta mañana siguió a las secuelas de la reapertura de los mercados chinos ayer después de las vacaciones extendidas con el cierre del CSI 300 -7.88%, su peor desempeño diario desde agosto de 2015. Otros mercados de renta variable mundial se recuperaron cuando la liquidación china fue ordenada en medio de gran intervención El S&P 500 (+ 0.73%) y el STOXX 600 (+ 0.25%) avanzaron también respaldados por datos positivos de los PMI / ISM en ambos lados del Atlántico que mostraron que los datos de fabricación estaban mejorando constantemente (más abajo) antes del virus brote.

Sin embargo, los mercados cerraron sus máximos, aparentemente ayudados por una historia (Bloomberg) de que la demanda de petróleo de China ha caído un 20% en la parte posterior del virus. El crudo Brent cayó -4,20% para alcanzar un mínimo de un año, mientras que WTI (-3,05%) cayó por debajo de $ 50 / barril en el comercio por primera vez en más de un año, y ahora ha bajado más del 20% desde los máximos recientes a principios de enero. Según los funcionarios de la OPEP, es probable que Arabia Saudita continúe presionando por recortes de producción para apuntalar los precios en una reunión de la Organización de Países Exportadores de Petróleo y sus aliados el próximo martes y miércoles. En otras partes de las materias primas, el cobre cayó por 13ª sesión consecutiva, ya que cerró con una caída de -0.46%.

La empresa matriz de Google, Alphabet, informó después de que Estados Unidos cerró ayer, sin ingresos ($ 37,6 mil millones frente a $ 38,4 exp), mientras que aún venció a EPS. La compañía bajó más de un -4% en las operaciones fuera del horario comercial, luego de recuperarse + 1.24% con el mercado intradiario más amplio. En cuanto al tema de las ganancias, consulte la nota de Asignación de activos de Binky Chadha de DB (enlace aquí) para ver un resumen de cómo están progresando las ganancias del cuarto trimestre de EE. UU. Él y su equipo señalan que, si bien ha habido algunos golpes y fallas de alto perfil, en general, la amplitud y el tamaño de los golpes han sido aproximadamente el promedio. Los márgenes han sorprendido negativamente, pero permanecen altos históricamente y la disminución no parece reflejar el aumento de los costos salariales, que es el culpable normal.

En renta fija, los rendimientos del Tesoro a 10 años revirtieron gran parte de su liquidación anterior que se produjo después del lanzamiento del ISM (+ c.6.5bps en los máximos) antes de retroceder para cerrar solo + 1.5bps más en 1.522%. Se siguen invirtiendo 3 millones de años y los rendimientos de 30 años cayeron por debajo del 2% (nuevamente en Asia). Al igual que en los EE. UU., Los rendimientos de los bonos soberanos europeos cayeron al final de la sesión, con un rendimiento del paquete de 10 años que terminó sin cambios en el día. Es interesante que con los rendimientos de 30 años de EE. UU. Dentro de un puñado de puntos básicos de su mínimo histórico y 10 años dentro de 15 pb, la semana pasada la CBO anunció que su pronóstico para la deuda / PIB de EE. UU. Para mediados de siglo había aumentado de alrededor del 144% al 180%. Entonces, alrededor de $ 13 billones adicionales de deuda con solo tocar un botón. Ayer publicamos una nota muy breve sobre esto (enlace aquí), explicando el salto, y lo vinculamos a nuestra opinión en el estudio a largo plazo del año pasado (enlace aquí) de que la represión financiera y la compra de bonos por parte del banco central probablemente estarían aquí. durante años y probablemente décadas por delante.

Volver a asuntos más inmediatos y recordar los datos de ayer ahora. La fabricación de ISM en los EE. UU. Aumentó a un máximo de 6 meses de 50.9 (frente a 48.5 esperado), mientras que el índice de nuevos pedidos aumentó a 52.0 (frente a 47.7 esperado), su nivel más alto desde mayo. Mientras tanto, en Europa, el PMI manufacturero de la zona del euro se revisó una décima desde la lectura rápida a 47,9, aunque permaneció en territorio contractivo por 12º mes consecutivo. Las lecturas en francés (51.1) y alemán (45.3) también se revisaron una décima parte de la lectura instantánea, mientras que para Italia, donde no tuvimos una lectura instantánea, el PMI se recuperó a 48.9 (frente a 47.3 esperado) )

Aquí en Gran Bretaña después del Brexit, ayer tuvimos una clara sensación de déjà-vu, ya que la UE y el Reino Unido parecían estar en desacuerdo una vez más sobre las negociaciones sobre la futura relación establecida para este año. El primer movimiento provino del lado de la UE, donde el negociador jefe Michel Barnier dio a conocer el borrador de las directrices de negociación para las negociaciones con el Reino Unido. El documento mostró que la UE quiere compromisos del Reino Unido que no tratarán de socavar a la UE, diciendo que "la asociación prevista debe garantizar una competencia abierta y justa, que abarque compromisos sólidos para garantizar la igualdad de condiciones. … Con ese fin, el acuerdo previsto debería mantener los altos estándares comunes en las áreas de ayuda estatal, competencia, empresas estatales, estándares sociales y laborales, estándares ambientales, cambio climático y asuntos fiscales relevantes ".

Sin embargo, en el lado del Reino Unido, el primer ministro Johnson dejó en claro su posición y dijo ayer en un discurso que "no era necesario un acuerdo de libre comercio que implicara aceptar las normas de la UE sobre política de competencia, subsidios, protección social, el medio ambiente o cualquier otra cosa". similar". Dijo además que el Reino Unido estaba buscando un "acuerdo de libre comercio integral, similar al de Canadá", y dijo que si eso no tuviera éxito, entonces el Reino Unido tendría una relación comercial con la UE como la de Australia, que tiene mucho más "marco de asociación" limitado con la UE. La posibilidad de que el Reino Unido no esté de acuerdo con las demandas de la UE de un campo de juego nivelado y, por lo tanto, le resulte más difícil alcanzar un acuerdo de libre comercio este año, envió la caída de la libra esterlina ayer, y la libra terminó el día con una caída del -1,61% contra el Dólar estadounidense, la moneda del G10 con el rendimiento más débil y la mayor caída en más de un año. Sin embargo, no está claro por qué esto debería haber sido una sorpresa para los comerciantes de divisas, ya que las noticias de ayer fueron muy bien marcadas por ambas partes. Para aquellos que quieran más sobre Brexit, ayer lanzamos un nuevo podcast (enlace aquí) con el analista de Brexit de DB, Oliver Harvey, hablando con Luke Templeman en mi equipo sobre la próxima etapa de las conversaciones durante el período de transición.

Hasta el día de hoy, y es más ligero para los datos con el PMI de construcción del Reino Unido para enero, el IPP de la zona del euro para diciembre y el IPC preliminar de Italia para enero. En los EE. UU., También habrá pedidos de fábrica de diciembre, la lectura final de pedidos de bienes duraderos de diciembre, junto con pedidos de bienes de capital no militares que excluyen aviones. Las ganancias incluyen a BP y Walt Disney, mientras que también habrá un discurso del presidente Trump sobre el estado de la Unión al Congreso esta noche.