Bueno, eso no tomó mucho tiempo.

La biotecnología como sector de inversión es tan odiada que se topó con el modo de mercado bajista para el año en menos de un mes. La asombrosa caída del 20% se produce después de que el grupo cayera un 22% frente a un S&P 500 SPX durante el año pasado.

ganancia del 27%.

“Vaya, qué comienzo de año. Y no en el buen sentido”, dice Michael Yee, analista de biotecnología de Jefferies, quien predijo con precisión la debilidad en 2022 en diciembre, cuando muchos comentaristas se habían vuelto optimistas.

Tres cosas molestan a los inversores.

1. Con tantos nombres biotecnológicos de pequeña y mediana capitalización (o mediana capitalización) que han bajado entre un 25 % y un 40 % en los últimos meses, a los inversores les preocupa que los rescates de los fondos de cobertura obliguen a vender más. “Nadie quiere intentar atrapar un cuchillo que cae”, dice Yee.

2. Ha habido una serie de contratiempos deprimentes en el desarrollo de fármacos en docenas de empresas de biotecnología, incluida BridgeBio Pharma BBIO,

Allakos ALLK,

Denali Terapéutica DNLI,

y Adagio Therapeutics ADGI,

Hasta enero, 24 de 31 lecturas de datos importantes fueron decepcionantes según el recuento de Yee. “¿Cómo pueden los inversores estar emocionados de comprar el grupo cuando hay tantas malas noticias?”, pregunta.

3. Las adquisiciones esperadas no se materializaron.

Ponga estos tres factores juntos y es una mala tormenta. “El tono es de depresión significativa”, dice Yee.

La buena noticia es…

Como dice el adagio de inversión, sus mejores compras son las más difíciles de hacer. Dado lo difícil que es entusiasmarse con la biotecnología, esta perogrullada nos dice que el grupo es una compra. Puede tomarse su tiempo para calcular el promedio si las llamadas de Yee continúan siendo correctas. Él cree que las preocupaciones anteriores podrían afectar al grupo durante el primer trimestre. Pero espera que el grupo termine el año más alto, lo que sugiere que ya es un buen momento para comenzar a acumular.

Aquí hay cinco razones por las que la biotecnología terminará el año más alto y diez acciones a considerar.

La biotecnología parece barata

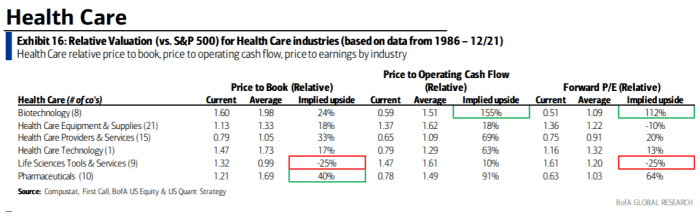

La biotecnología está tan baja que múltiples métricas de valoración relativa sugieren que puede subir entre un 24 % y un 155 %, según este último análisis del Bank of America.

Omicron marca el fin de la pandemia

A las empresas de biotecnología les ha ido bien en el marketing a través de llamadas de Zoom. Pero seamos realistas. Para la venta de productos (y muchas cosas más) no hay nada como las reuniones presenciales. Ahora que Covid se está retirando como una preocupación porque Omicron es relativamente leve, los equipos de ventas gradualmente podrán vender más en persona. También aumentarán las visitas de pacientes a médicos y psiquiatras. Esto aumentará los diagnósticos y las prescripciones, y también aumentará las ventas.

En tercer lugar, será más fácil para las empresas realizar ensayos a medida que las personas se sientan más cómodas yendo a clínicas y hospitales para recibir tratamientos experimentales. Las empresas que podrían beneficiarse de un mejor reclutamiento de ensayos en programas clave de desarrollo de fármacos incluyen: Incyte INCY,

en sus programas para desarrollar un tratamiento para el cáncer mielofibrosis y terapias intracelulares ITCI,

en su investigación sobre lumateperona para los trastornos depresivos mayores, según analistas de biotecnología de RBC Capital Markets.

Las fusiones y adquisiciones se recuperarán

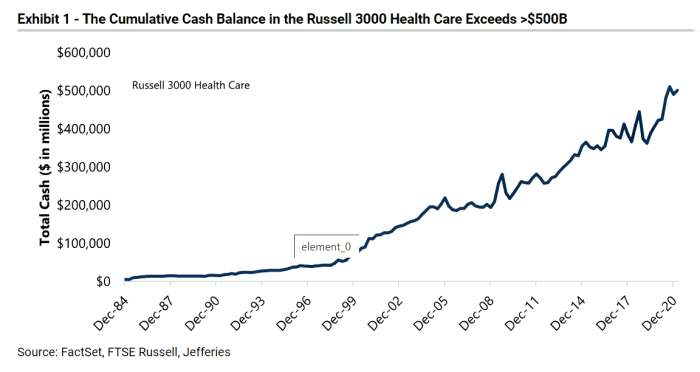

La biotecnología estaba en tal caída libre que los compradores potenciales simplemente se contuvieron y esperaron mejores precios. Ahora que las acciones de biotecnología se están estabilizando y las ventas de productos están comenzando a mejorar, los compradores estarán más interesados. Big Pharma ciertamente tiene el dinero para comprarlo, como puede ver en este gráfico de Jefferies.

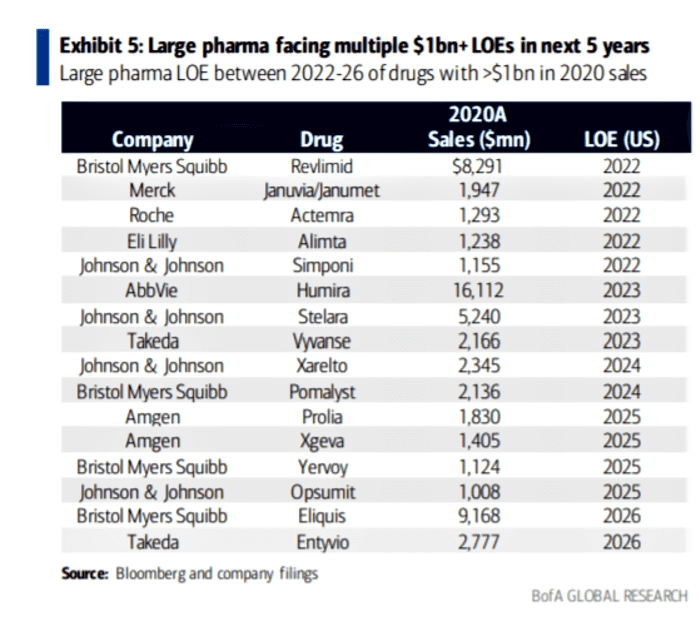

Big Pharma también tiene una necesidad, ya que muchos productos de gran éxito están perdiendo la protección de patentes. Este gráfico de Bank of America resume la gran pérdida de exclusividad (LOE) de Big Pharma durante los próximos años, alimentando su hambre de adquisiciones para reponer sus carteras.

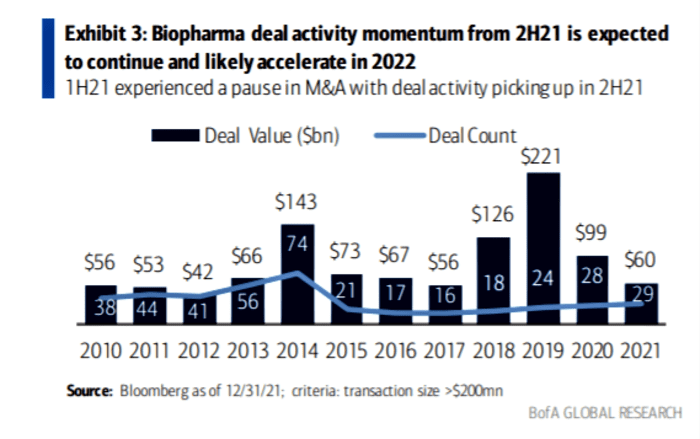

Este gráfico muestra que, históricamente, las fusiones y adquisiciones de biotecnología son tan bajas que prácticamente solo pueden aumentar.

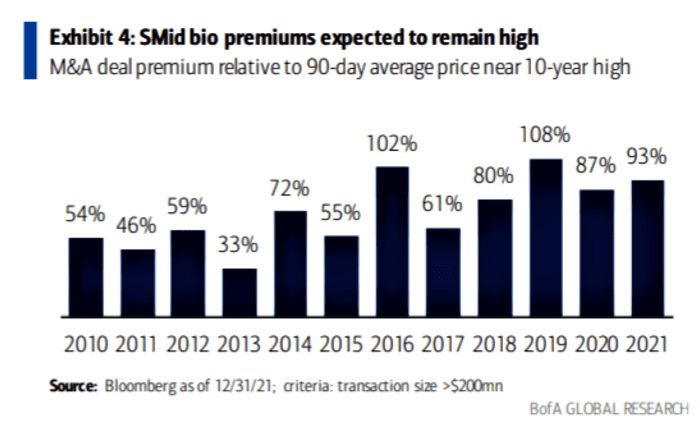

Con las fusiones y adquisiciones (M&A) en aumento, la vista de los nombres de biotecnología explotando en un 60% o más en las noticias de adquisiciones despertará el interés de los inversores en el espacio, y la inevitable búsqueda del próximo objetivo. Este impulso ayudará a cambiar el sector. Este gráfico muestra la prima de adquisición típica por año. Casi siempre es grande.

Si está tratando de posicionarse por delante de las adquisiciones, ¿dónde puede buscar objetivos potenciales? En primer lugar, evite la cosecha del año pasado de ofertas públicas iniciales (IPO), que pueden parecer atractivas porque se están derribando mucho.

A fines del año pasado, el 73% de las OPI en 2021 fueron OPI reventadas, es decir, aquellas que cotizaron por debajo de su precio de OPI. Pero estas son en su mayoría empresas jóvenes. Muchos de ellos solo tienen candidatos a fármacos en desarrollo preclínico.

Por el contrario, las grandes compañías farmacéuticas quieren candidatos a fármacos de etapa avanzada y de menor riesgo que estén muy avanzados en los ensayos de fase III, dice Tazeen Ahmad, analista de biotecnología de Bank of America. Destaca Alnylam Pharmaceuticals ALNY,

y Argenx ARGX,

como favoritos para 2022, en parte porque tienen muchos catalizadores potenciales. Pero también tienen candidatos prometedores en la última etapa, lo que los convierte en candidatos potenciales para la compra total.

Alnylam, que está desarrollando terapias de interferencia de ácido ribonucleico (ARNi) para suprimir las proteínas que causan enfermedades, informará los datos del estudio de fase III para su patisiran, una terapia potencial para la amiloidosis por transtiretina, que se caracteriza por la acumulación de proteínas dañinas. También podría obtener la aprobación para vutrisiran, una terapia para una afección cardíaca llamada cardiomiopatía, en abril. Argenx comercializará efgartigimod para una enfermedad muscular llamada miastenia gravis, pero el fármaco también tiene potencial contra otras enfermedades.

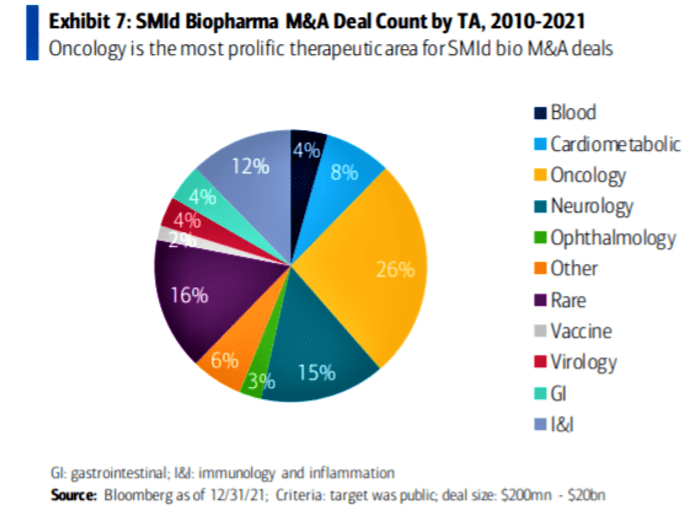

Este gráfico muestra que las empresas de biotecnología más populares para fusiones y adquisiciones se encuentran en el cáncer y las enfermedades raras.

En oncología, considere Bicycle Therapeutics BCYC,

y Jasper Therapeutics JSPR,

como posibles objetivos de adquisición, dice el analista de Oppenheimer Jay Olson. La lista restringida de Yee de posibles candidatos de compra incluye a Alnylam Pharmaceuticals, Argenx, BioMarin Pharmaceutical BMRN,

y Mirati Therapeutics MRTX,

todos tienen candidatos a fármacos en etapa tardía para el cáncer y enfermedades raras.

Habrá muchos catalizadores corporativos individuales

Esto podría ayudar a cambiar el sentimiento de los inversores. Ahmad cita el anuncio de Alnylam sobre patisiran y posiblemente buenas noticias de Precision Medicines PRAX,

y Sage Therapeutics SAGE,

sobre sus terapias para la depresión mayor. Yee cita a I-Mab IMAB,

que puede publicar resultados positivos de su estudio de su medicamento contra el cáncer lemzoparlimab; Terapéutica Nektar NKTR,

por posiblemente buenas noticias sobre su terapia contra el cáncer Bempegaldesleukin; y Mirati por actualizaciones sobre su terapia contra el cáncer, adagrasib.

El viento político está cambiando

Los inversores en biotecnología siempre están acobardados por el miedo a otro momento de Hilary. En 2015, la candidata presidencial Hilary Clinton impulsó el sector al sugerir la necesidad de una intervención gubernamental agresiva para controlar los precios de los medicamentos. Ese riesgo está siempre en el aire.

Pero ahora, para bien o para mal, con las calificaciones del presidente Biden en mínimos históricos o cerca de ellos, parece que los republicanos podrían ganar mucho terreno en las elecciones legislativas intermedias, lo que podría amortiguar el espectro de los controles de precios del gobierno. Eso no será un buen augurio para las personas que luchan por pagar los precios a menudo exorbitantes de las terapias con medicamentos, que las compañías farmacéuticas dicen que están justificados porque el desarrollo de un fármaco promedio cuesta miles de millones. Pero elevaría el sentimiento hacia este grupo de acciones actualmente odiado.

Michael Brush es columnista de MarketWatch. Al momento de la publicación, no tenía posiciones en ninguna de las acciones mencionadas en esta columna. Brush ha propuesto a INCY, ITCI, ALNY, BMRN, MRTX y SAGE en su boletín de acciones, acciones polacas. Síguelo en Twitter @mbrushstocks.

.