en uno (n Entrevista de CNBC en agosto de 2022Steve H. Hanke, profesor de economía de la Universidad Johns Hopkins, predijo: “Vamos a tener una enorme recesión en 2023”. repitió la advertencia: “Sabemos que la recesión está incorporada en el pastel”, dijo. Muchos otros economistas también esperaban una recesión en 2023. Se equivocaron.

La mayoría de las predicciones de recesión se basaron en el supuesto razonable de que la Reserva Federal haría todo lo necesario para reducir la inflación al nivel objetivo del banco central del 2%. Durante la gran guerra de la Reserva Federal contra la inflación que comenzó en 1979, se le preguntó al presidente de la Reserva Federal, Paul Volcker, si una política monetaria restrictiva desencadenaría una recesión. Él respondió inmediatamente: “Sí, y cuanto antes mejor”.

En otra conversación en 1980, Volcker dijo que no estaría satisfecho “hasta que cese el último zumbido”, en referencia al impacto devastador de las tasas de interés más altas en la construcción de viviendas, fábricas y edificios de oficinas.

En 2022, cuando la inflación amenazaba con alcanzar los dos dígitos, como fue el caso en 1979, los observadores de la Reserva Federal naturalmente asumieron que la Reserva volvería a subir las tasas de interés a un nivel tan alto que provocaría una recesión que sería suficiente para frenar la inflación. Para su sorpresa, la Reserva Federal logró un aterrizaje suave que redujo la tasa de inflación sin desencadenar una recesión.

Leer: La inflación está “lejos de estar muerta”: por qué un importante gestor de activos duda que EE.UU. pueda alcanzar el 2%

El argumento de Hanke era más dogmático y se centraba en la oferta monetaria estadounidense más que en las tasas de interés. Él duró mucho tiempo que la teoría cuantitativa del dinero establece una estrecha conexión entre dinero e inflación. Así, por ejemplo, si helicópteros sobrevolaran el país y dejaran caer dinero d el cielo, duplicando la oferta monetaria, los precios también se duplicarían y, por lo demás, la vida continuaría sin perturbaciones.

Este modelo simplificado tiene varios problemas. Por un lado, se supone que la velocidad de circulación (la relación entre el producto interno bruto y la oferta monetaria) es constante. Por ejemplo, si esta relación fuera 5, cada dólar se utilizaría para comprar bienes y servicios de producción nacional en promedio cinco veces al año. No hay ninguna razón por la que esta relación deba ser 5 o cualquier otro número específico, especialmente porque el dinero se utiliza para comprar muchas cosas no incluidas en el PIB, incluidos bienes intermedios, importaciones, acciones y otros activos financieros, así como bienes raíces y otros activos existentes. activos tangibles.

Un segundo problema es que no existe una mejor manera clara de medir el dinero. Como muchos otros monetaristas, Hanke está a favor de M2, una medida que incluye efectivo, diversos depósitos bancarios y fondos minoristas del mercado monetario. La idea es que M2 mida los fondos disponibles que las personas pueden gastar si así lo desean. El problema es que muchas compras se realizan con tarjetas de crédito y préstamos al consumo y a las empresas. No existe una buena manera de medir hasta qué punto estos restringen el gasto.

Sin embargo, Hanke se ha basado a menudo en la teoría cuantitativa del dinero para argumentar que existe una estrecha conexión entre M2 y la inflación. Por ejemploEn 2023, escribió que “la velocidad y el crecimiento de la producción real son casi constantes y… la tasa de crecimiento de la oferta monetaria y la inflación son casi uno a uno”.

Esta conclusión es demostrablemente falsopero mi preocupación aquí es la predicción de Hanke de agosto de 2022 de que habrá una “tremenda recesión” en 2023 debido a una desaceleración del crecimiento del M2.

“A los monetaristas les encanta señalar con el dedo acusatorio a la Reserva Federal.“

Hanke no es el último monetarista que queda en pie. un 7 de enero Artículo de Motley Fool Señaló que el M2 cayó un 2% el año pasado y advirtió que “las disminuciones del M2 han sido históricamente un presagio de crisis económicas”. Aunque el artículo señalaba que los episodios históricos estaban más que obsoletos (1878, 1893, 1921 y 1931-1933), aun así emitía una ominosa advertencia: “Los cuatro casos anteriores resultaron todos en depresiones deflacionarias para la economía estadounidense”. con un aumento significativo de la tasa de desempleo”.

A los monetaristas les gusta señalar a la Reserva Federal con acusaciones, pero la Reserva Federal no controla directamente la oferta monetaria como M2. La Reserva Federal utiliza operaciones de mercado abierto para controlar la base monetaria: moneda fuera de los bancos más reservas bancarias. M2 y otros agregados monetarios están determinados endógenamente por decisiones públicas sobre cómo asignar su riqueza entre cosas que están o no incluidas en M2.

Para empeorar las cosas, el dólar estadounidense es la moneda oficial en varios países, un medio de cambio no oficial en muchos otros, y en gran medida lo mantienen los bancos centrales como reservas de divisas. Casi la mitad de toda la moneda estadounidense ahora se está llevando a cabo fuera de los Estados Unidos.

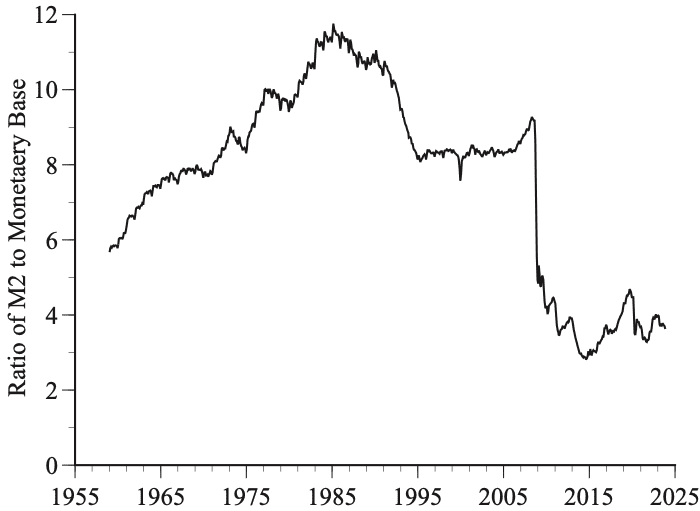

La conclusión es que no hay ninguna razón convincente por la que M2 deba estar estrechamente vinculado a la base monetaria. En la práctica este no es el caso. Este ejemplo de la relación entre M2 y la base monetaria muestra cuán laxa es la relación. La precipitada caída de la relación entre M2 y la base monetaria en 2008 se debió a que la Reserva Federal aumentó la base monetaria para evitar que la Gran Recesión se convirtiera en la Segunda Gran Depresión, mientras que M2 apenas se movió. Es profundamente engañoso referirse a M2 como la oferta monetaria, como si estuviera controlada por la Reserva Federal.

Estas diversas consideraciones no significan que la Reserva Federal sea impotente. Los banqueros centrales ciertamente pueden recortar la liquidez y aumentar las tasas de interés para desencadenar una recesión si creen que lo mejor para nosotros es estar desempleados. Lo que estas consideraciones significan es que es una tontería creer que existe una relación estrecha entre M2 y la inflación o el producto, y que es peligroso hacer predicciones basadas en fluctuaciones constantes de M2.

Gary N. Smith, profesor Fletcher Jones de Economía en Pomona College, es autor de docenas de artículos de investigación y 17 libros, el más reciente “The Power of Modern Value Investing: Beyond Indexing, Algos, and Alpha”, en coautoría con Margaret Smith (Palgrave Macmillan, 2023).

Más: Los principales indicadores vuelven a caer, pero Estados Unidos no parece estar más cerca de la recesión

Lea también: Aquí hay una nueva forma de considerar el valor de las acciones en el S&P 500