A través del blog 'The Barrel' de S&P Global Platt,

Los últimos datos económicos de China continúan pintar una imagen tenue para la demanda de productos básicos y energía, mientras que los conteos de perforación más bajos en los Estados Unidos plantean preguntas sobre el ritmo de crecimiento futuro de la oferta. Los editores de S&P Global Platts arrojan luz sobre estas y otras tendencias, incluido el auge de la energía eólica nórdica, el comercio de acero entre EE. UU. Y Turquía, y más.

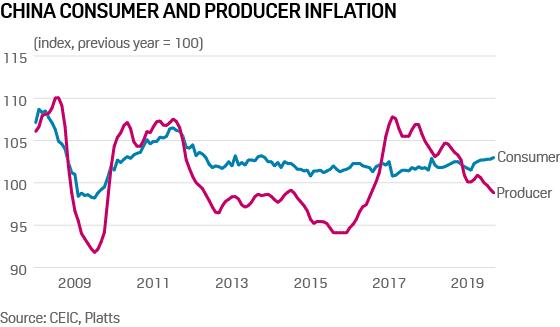

1. China y las materias primas: una historia de dos inflaciones

¿Qué esta pasando? El índice de precios al consumidor (IPC) de China, publicado la semana pasada, alcanzó un máximo de casi 6 años, ya que los precios de la carne de cerdo aumentaron luego de una disminución de más del 40% en el rebaño de cerdos de China debido a la peste porcina africana. Esto ha causado mucha consternación entre los consumidores, ya que el precio promedio de la carne de cerdo casi se duplicó desde principios de año. También es una preocupación importante para el gobierno chino, que quiere evitar una población descontenta. Pero elimine los alimentos y la energía, y la inflación es la más baja en los últimos tres años, debido principalmente a la débil demanda. El Índice de Precios al Productor (IPP): reflejo de que los precios en la puerta de la fábrica también disminuyeron a su nivel más bajo durante más de 3 años, ya que los precios bajos de los productos básicos debido a la débil demanda se traducen en precios más bajos en la puerta de la fábrica y el debilitamiento de las ganancias industriales.

¿Que sigue? El viernes pasado se publicaron los últimos datos del PIB de China, que mostraron un crecimiento real el más bajo desde 1992, cuando se informaron por primera vez las cifras trimestrales. O casi 30 años. Pero no espere que la caballería de estímulo vaya al rescate: el gobierno no quiere inundar la economía con liquidez, crear proyectos de elefante blanco más improductivos y acumular más en la ya considerable pila de deuda de China. Un repunte en la economía global o una resolución de la disputa comercial con Estados Unidos puede ayudar a impulsar la demanda al margen, pero con una desaceleración de la economía interna, los productos chinos y la demanda de energía probablemente han afinado una esquina: es probable que el futuro sea un caso de más bajo por más tiempo.

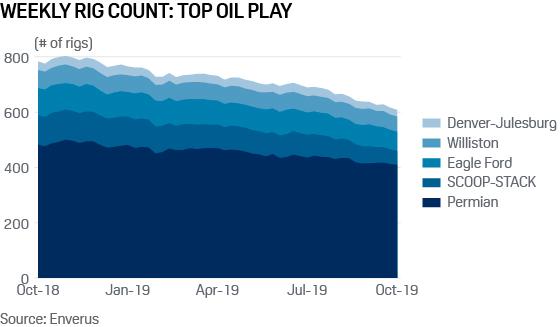

2. La disminución de la perforación en Estados Unidos aviva las preocupaciones sobre el ritmo de crecimiento del suministro de esquisto

¿Qué esta pasando? Conteo de plataformas petroleras y de gas en EE. UU.

¿Que sigue? Con los precios del crudo Brent persistiendo en o por debajo de $ 60 / b desde el comienzo del mes debido a las preocupaciones por el lado de la demanda, las conversaciones sobre un renovado discípulo de capital y la consolidación entre los actores de la industria del esquisto han resurgido en las últimas semanas, particularmente entre los operadores de pequeña a mediana capitalización. Es probable que el mercado esté atento a cualquier señal adicional de que la actividad de perforación de EE. UU. Se está desacelerando en respuesta a los recortes de gasto de capital para medir el probable impacto en los pronósticos de suministro de petróleo de EE. los Agencia Internacional de Energía

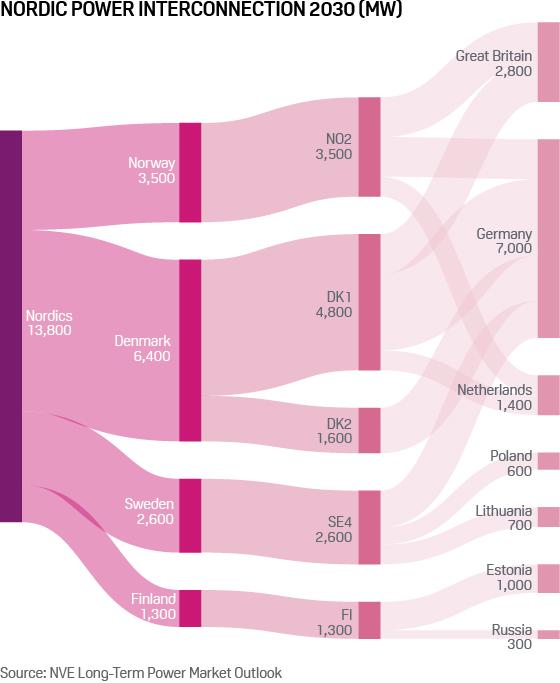

3. El boom eólico nórdico se sentirá en toda Europa

¿Qué esta pasando? El boom eólico nórdico está impulsando el excedente de electricidad de la región. Para 2025, se pronostica que el excedente alcanzará los 45 TWh. Esta energía barata necesita un hogar, y Noruega, Dinamarca y Suecia planean duplicar la capacidad de interconexión hasta 2030. Gran Bretaña y Alemania serán los principales beneficiarios, con los Países Bajos y el Báltico también.

¿Que sigue? Se prevé que las ganancias de la oferta superen las ganancias de la demanda con nuevos interconectores que ayudan a integrar la gran cantidad de energía hidroeléctrica y eólica nórdica, al tiempo que respaldan los precios de la energía nórdica, que ya tienen un descuento para la mayoría de los mercados europeos. Para 2020, la potencia nórdica es más de Eur10 / MWh más barata que la del noroeste de Europa. Sin embargo, si el viento sopla más en Alemania o el Reino Unido, los nuevos cables también podrían ayudar a preservar las reservas nórdicas de los reservorios hidroeléctricos, que pueden servir como almacenamiento estacional durante el pico de invierno.

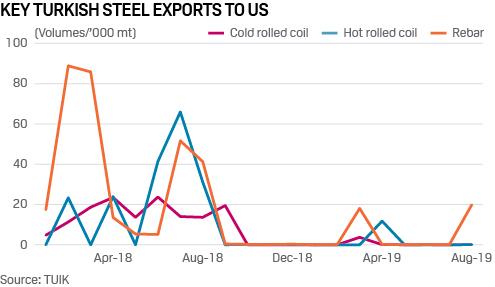

4. La amenaza de Trump de aumentar el mercado de los aranceles al acero turco

¿Qué esta pasando? El comercio de acero entre Turquía y Estados Unidos cayó en la incertidumbre la semana pasada, cuando el presidente de Estados Unidos, Donald Trump, amenazó con volver a imponer Arancel del 50% sobre las importaciones de acero. de Turquía, cuando las relaciones con el país se tensaron por la situación en el norte de Siria. Los volúmenes de exportación de acero turco a los EE. UU. Cayeron bruscamente después de que el presidente de los Estados Unidos, Donald Trump, aumentara la tasa arancelaria del acero de Turquía del 25% al 50% en agosto de 2018, en medio de una mayor tensión política entre los dos países debido a la detención del pastor estadounidense Brunson en Turquía. El arancel de importación de los EE. UU. Al acero turco se redujo más tarde al 25% en mayo de 2019, pero hasta ahora no ha provocado el notable aumento en los volúmenes de exportación a los EE. UU. Que los productores turcos esperaban.

¿Que sigue? La perspectiva de un retorno a las tarifas del 50% la semana pasada llevó a la cancelación de contratos de corrugado recientemente acordados entre compradores estadounidenses y fábricas turcas. A pesar de que Trump canceló la amenaza el viernes, la incertidumbre podría tener un efecto más escalofriante en los flujos de acero entre los dos países, y los compradores estadounidenses ahora buscan el sur de Europa como una alternativa de importación. Sin embargo, los precios internos más bajos de las varillas corrugadas en los Estados Unidos podrían reducir el interés de las importaciones.

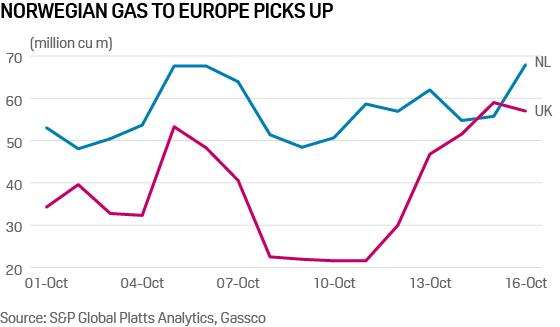

5. Los volátiles precios del gas en Europa agitan los flujos de gas noruegos

¿Qué esta pasando? Flujos de gas noruegos en Europa continental y el Reino Unido están en aumento, una señal de que la reducción comercial de la compañía estatal de petróleo y gas Equinor podría estar llegando a su fin. Los flujos fueron provocados por un fuerte aumento en los precios del gas a mediados de octubre, antes de que un pronóstico más moderado del 17 de octubre quitara el brillo al mercado.

¿Que sigue? Más exportaciones significa más oferta en lo que sigue siendo un mercado de gas fundamentalmente bajista, por lo que se espera una mayor volatilidad de los precios del gas en Europa después de grandes cambios en los precios en las últimas semanas. Si los flujos noruegos continúan en los niveles actuales y se pronostica un suministro saludable de GNL, S&P Global Platts Analytics considera que los precios superiores a Eur12 / MWh en el centro de referencia TTF holandés son poco probables.

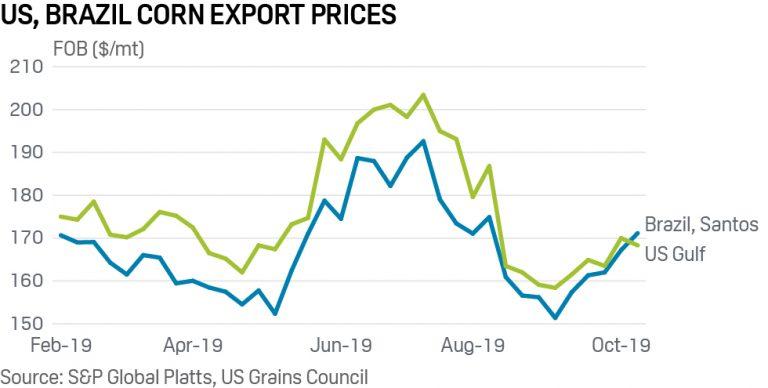

6. El diferencial de precios de exportación de maíz entre Estados Unidos y Brasil se reduce

¿Qué esta pasando? Los precios de exportación del maíz estadounidense se han reducido en comparación con el maíz brasileño en las últimas semanas. Estados Unidos y Brasil son grandes productores de maíz y compiten por la participación de exportación. Alrededor de mayo, los precios del maíz en EE. UU. Aumentaron debido a las difíciles condiciones climáticas que llevaron a retrasos históricos en la siembra de maíz. Esto benefició las exportaciones de maíz de Brasil. Sin embargo, en las últimas semanas, los precios del maíz FOB US Gulf han reducido la brecha a FOB Brasil, Santos. En la semana hasta el 11 de octubre, los precios del maíz estadounidense se vieron más bajos que los de Brasil.

¿Que sigue? El mercado estará observando si EE. UU. Puede aumentar sus exportaciones de maíz debido a la reducción del diferencial con Brasil. Los analistas tienen opiniones encontradas sobre la situación, pero algunos esperan un repunte estacional de las exportaciones de EE. UU., Liderado por la próxima presión de la cosecha y el retroceso del dólar, lo que haría las exportaciones más atractivas.