Un rally bursátil revivido en 2023 finalmente se quedó sin impulso la semana pasada. Y podría llevar algún tiempo volver a la normalidad si la liquidez del mercado disminuye y hay señales de que la racha de compras alimentada por el “miedo a perderse” ha disminuido en gran medida.

“No creemos que el repunte haya terminado, pero podría ser difícil” continuar en las próximas semanas “si la liquidez se filtra fuera del sistema”, dijo Michael Arone, estratega jefe de inversiones de Street Global Advisor, el negocio SPDR de State en EE. UU. en una entrevista telefónica.

Señaló una “trifecta” de eventos que han debilitado o es probable que continúen erosionando la liquidez:

-

Los impuestos corporativos estimados trimestrales vencen desde el 15 de junio. Estos pagos provienen de los depósitos a la vista de los bancos y van al Tesoro, drenando así la liquidez del sistema financiero.

-

El Tesoro sigue emitiendo bonos del Tesoro para reponer la cuenta general del Tesoro, que se agotó antes de la resolución del enfrentamiento del techo de la deuda en el Congreso a principios de junio. Si bien alrededor de la mitad de la demanda proviene del efectivo estacionado por los fondos del mercado monetario en la facilidad de recompra inversa de la Reserva Federal, la otra mitad proviene de los depósitos bancarios, lo que se suma a la salida de liquidez, dijo Arone.

-

Se espera que el llamado proceso de ajuste cuantitativo de la Fed, en el que el banco central permite que los bonos del gobierno y los valores respaldados por hipotecas desaparezcan de su balance sin reinvertir las ganancias, se espera que drene otros $ 55 mil millones del sistema en las próximas semanas.

El índice S&P 500 SPX,

ha bajado un 1,4% la semana pasada, poniendo fin a una racha de cinco ganancias semanales consecutivas después de establecerse en un máximo de 14 meses junto con el Nasdaq Composite COMP.

el 15 de junio. El Nasdaq cayó un 1,4% la semana pasada, mientras que el Dow Jones Industrial Average DJIA,

1,7% perdido. Fue la mayor caída semanal para los tres índices principales desde la semana que finalizó el 10 de marzo, según Dow Jones Market Data.

Muchos analistas consideraron que el retroceso estaba atrasado, considerando que el S&P 500 subió casi un 15% desde su mínimo de cierre de 2023 establecido el 13 de marzo, lo cual es una locura para las piezas de inteligencia artificial.

“El rápido movimiento de las acciones ha creado condiciones de sobrecompra y podría decirse que ha ido demasiado rápido”, dijo Mark Hackett, jefe de investigación de inversiones de Nationwide, en una nota. “Esto prepara el escenario para una pausa o consolidación a corto plazo en las ganancias, pero a medida que avanzamos en la temporada de ganancias del segundo trimestre, se nos recuerda que el panorama fundamental es mucho mejor de lo que temíamos”.

Información útil: El auge de la IA continuará en el S&P 500, dice una de las empresas más pesimistas de Wall Street para 2023

Mientras tanto, gran parte de las compras que impulsaron el repunte parecían provenir de administradores de fondos y otros inversores profesionales que se perdieron el repunte, un fenómeno conocido como “comercio del dolor”.

“Una gran parte del último mes y más ha sido FOMO, meltup, short-covering: elija su cliché como mejor le parezca”, dijo Huw Roberts, jefe de análisis en la plataforma de investigación Quant Insight. FOMO es un acrónimo de “miedo a perderse”.

Para los administradores de patrimonio profesionales, este temor puede ser alimentado por clientes y jefes decepcionados.

“Puede perderse el rendimiento de un mes, pero todos conocemos la importancia de los puntos ajustados del calendario”, dijo Roberts a MarketWatch, refiriéndose al próximo fin de mes, trimestre y primer semestre. “Para cualquier administrador de dinero que todavía esté infraponderado en tecnología, ¿cómo justifica sus tarifas en este escenario?”

El repunte del S&P 500 coincidió con la mejora de los fundamentos macroeconómicos, dijo Roberts. Sin embargo, las ganancias superaron la mejora macroeconómica, probablemente debido a las compras reprimidas, muchas de las cuales parecen haberse agotado, dijo Roberts.

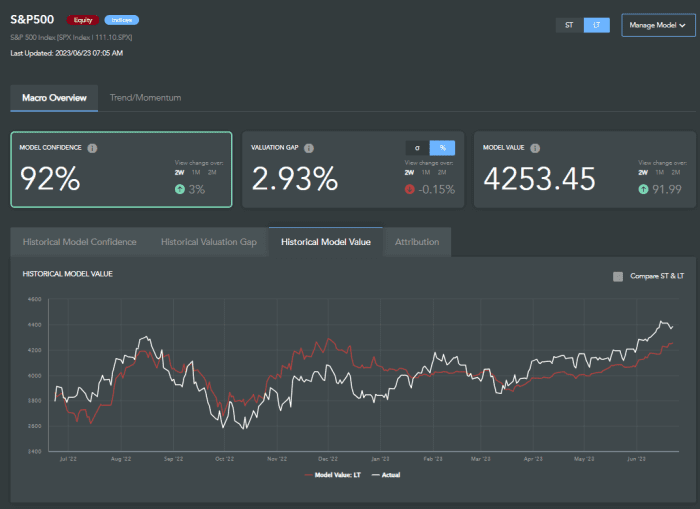

Mientras tanto, el modelo macroeconómico de Quant Insight cree que el valor razonable del S&P 500 es de alrededor de 4350, ligeramente por debajo de su nivel actual y que probablemente justifique la consolidación a corto plazo, dijo (ver el gráfico a continuación).

Visión cuantitativa

¿Qué se necesita para que se reanude el rally?

Arone argumentó que la ruptura del S&P 500 por encima de la fuerte resistencia anterior de alrededor de 4.200 se produjo después de que la resolución del enfrentamiento del techo de la deuda evitó un incumplimiento soberano potencialmente catastrófico.

Los participantes del mercado también creían que el escenario estaba preparado para una “pausa” prolongada en las subidas de tipos de interés por parte de la Reserva Federal y se volvieron más optimistas sobre la capacidad de la economía para evitar una recesión profunda.

Ver: Economista que predice quiebras bancarias esta primavera dice que la recesión en EE. UU. puede ser inminente

La Fed dejó las tasas de interés sin cambios en su reunión de junio, pero ahora parece poco probable una pausa más larga después de que el presidente Jerome Powell reiteró esta semana que una “gran mayoría” de los responsables políticos ve dos alzas más de un cuarto de punto en preparación.

Leer: El indicador de recesión del mercado de bonos sugiere que la economía estadounidense está “metida en problemas”.

Ahora, a los inversionistas les preocupa que dos aumentos de tasas “avancen en la línea de tiempo de la recesión o la empeoren”, dijo Arone. “La claridad sobre estas cosas es crucial”.

Dinero: Las acciones de EE. UU. se enfrentan a una liquidación punitiva ya que las “incógnitas desconocidas” podrían arrastrar al mercado a la baja, advierten los analistas de JPMorgan

State Street ve espacio para que el repunte de las acciones se extienda más adelante en el año, pero espera un curso más accidentado a corto plazo.

Y para que el repunte continúe, debe ampliarse. Si bien la amplitud ha mejorado un poco en las últimas semanas, la métrica de ponderación equitativa del S&P 500 sigue subiendo solo un 3,4 % en lo que va del año, mientras que el índice ponderado por capitalización de mercado ha subido más del 13 %.

Eso significa que se necesitan más ganancias para las acciones cíclicas, las acciones de pequeña capitalización, las acciones de valor y otras partes del mercado que se han quedado significativamente rezagadas en el repunte centrado en la tecnología, dijo Arone. Estas acciones son económicamente más sensibles, lo que subraya la importancia de la claridad sobre las perspectivas económicas y el riesgo de una recesión.

Hay relativamente pocos datos económicos de EE. UU. para la próxima semana, pero el índice de gasto de consumo personal de mayo, que incluye la medida de inflación preferida por la Fed, se publicará el viernes.

No te pierdas: La demanda de opciones explota en junio cuando los inversores utilizan apuestas alcistas para perseguir un repunte del mercado de valores